掘金超节点:算力银行横空出世!华勤技术或将开启AI算力新篇章

4月2日,工信部《普惠算力赋能中小企业专项行动》横空出世,明确提出到2028年底基本建成普惠算力服务体系。五部门会议也特别点名支持算力、数据中心、人工智能等新兴产业,标志着算力银行、算力超市正式上升为国家战略,算力赛道迎来从“建算力”到“用算力”的历史性拐点。

而就在几天前,上海人工智能实验室发布的《超节点技术体系白皮书》,从技术底层定义了这场革命的方向。

短短几天,政策力度前所未有。

过去我们谈算力,想的是单颗芯片的性能。但到了2026年,单兵作战的时代结束了。所谓“超节点”,是通过系统级的架构创新,把无数颗强力芯片集成在一个高效的系统工程里。谁掌握了“超节点”的系统工程能力,谁就掌握了AI时代的“算力钥匙”。

而在这个节骨眼上,华勤技术股价一次逆势上涨,吸引了我的眼光。

藏在财报里的“硬骨头”:从代工巨头到AI核心供货商

很多人对华勤技术的印象还停留在“手机ODM巨头”。但如果你仔细拆解它近期的业务数据,你会发现这家公司早已完成了一场惊人的“脱胎换骨”。

在数据中心业务板块,华勤已经成了国内头部CSP(云服务商)绕不开的名字。

根据最新的调研数据,华勤技术目前是腾讯AI服务器的第一供应商,阿里AI服务器的第二供应商,字节跳动核心供应商。同时具备计算节点与网络节点的全栈设计制造能力,能够覆盖AI服务器、通用服务器、交换机以及制作超节点方案等。

更重要的是华勤拥有训练+推理+交换机”一条龙服务,兼容NVIDIA、AMD、****等主流芯片,能够基于云厂商的业务需求,提供从底层硬件设计、开发到上层系统集成和优化的全流程服务。

这种全栈能力在“超节点”时代显得尤为珍贵

2025全年,华勤技术实现营业收入1714.37亿元,同比增长56.02%;数据中心业务营收突破400亿元,接近翻倍增长,其中AI服务器占比超过70%,交换机业务营收突破25亿元实现倍数级增长。

根据研报预测,预计超节点项目将于2026年二季度开始发货,下半年规模交付,全年营收贡献有望超过百亿规模,成为公司未来业绩增长的核心爆发点。

正好踩中政策红利。

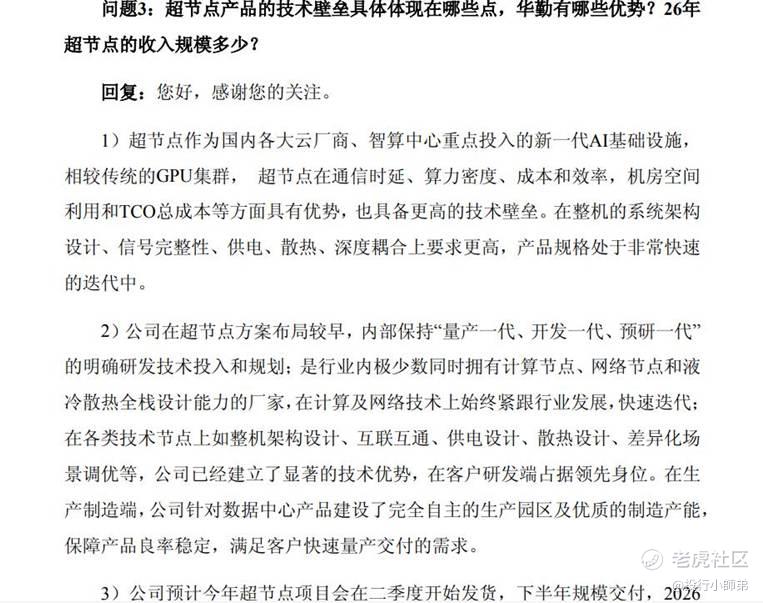

中信建投证券表示:超节点作为新一代AI基础设施,相较传统GPU集群在通信时延、算力密度及TCO总成本等方面具有显著优势,且在系统架构设计、信号完整性及供电散热等方面具备更高技术壁垒。

华勤技术在超节点方案布局较早,内部保持“量产一代、开发一代、预研一代”的研发投入,是行业内极少数同时拥有计算节点、网络节点和液冷散热全栈设计能力的厂家。目前,公司已在整机架构设计、互联互通、供电及散热设计上建立了显著的技术优势,并在客户端占据领先身位。公司预计超节点项目将在2026年二季度开始发货,下半年规模交付,全年预计贡献超过百亿收入,占据行业领先地位。

同时,华勤的机器人产品也将在2026年交付自有工厂。从算力中心到智能座舱,再到具身智能,华勤正在构建一个AI全场景的闭环。

估值错配:股价已开始加速修复

回到二级市场。

4月1日,华勤逆势上涨10%,随后两天盘中最高涨超5%,或已开启加速修复趋势/

国投证券在最新研报预计2026年营收达2006亿元,归母净利润48.5亿元。按照当前股价计算,对应PE仅18倍,而行业平均估值在25-30倍区间。

考虑到公司超节点业务2026年二季度即将贡献收入,以及H股上市在即带来的国际化溢价,这个估值显然没有反映真实的成长潜力,未来还有很大的修复空间。

当市场完成对这些叙事的重新定价,华勤技术的估值修复还会继续加速。

至于到什么水平难以预测——毕竟,风口上的公司,总会给人惊喜。

修改于 2026-04-07 10:30

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

逆市上涨 说明一切