思格新能源聆讯过关!90亿营收、29亿净利,储能新王炸裂登场

新能源赛道从来不缺故事,但像思格新能源这样,成立短短数年就交出90亿营收、29亿净利的成绩单,还是让人忍不住多看几眼。

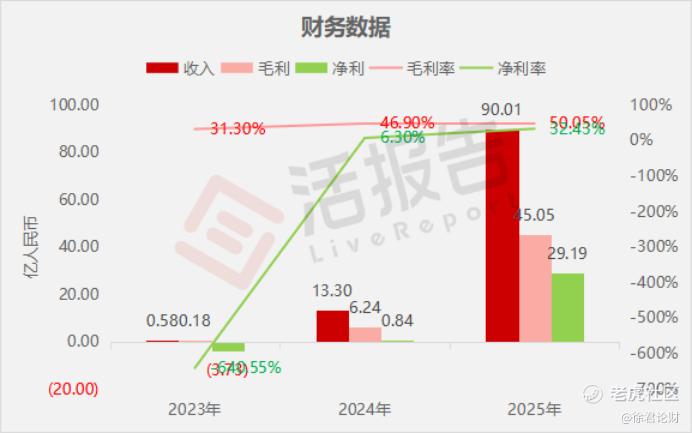

3月29日,思格新能源通过港交所聆讯的消息在投资圈炸开了锅。2025年收入90.01亿元,净利润29.19亿元,毛利率高达50.1%——这些数字放在任何一家公司身上都足够耀眼,更何况是一家成立才几年的“新兵”。

很多人问我怎么看这家公司,我的答案很简单:这不是一家普通的储能公司,这是一台被装上火箭发动机的增长机器。

一、业绩爆发:从扭亏到暴赚34倍

先看数据。2023年收入还只有0.58亿,2024年就冲到了13.30亿,2025年更是飙到90.01亿。净利润的轨迹更震撼——2023年亏损3.73亿,2024年盈利0.84亿,2025年直接干到29.19亿,同比暴增3381.22%。

这种增长速度,在港股IPO历史上都少见。更难得的是,毛利率从2023年的31.30%一路提升到2025年的50.1%,说明规模效应的红利正在释放,而非靠降价换市场。

公司收入主要靠旗舰产品SigenStor,一款模块化、可堆叠的分布式光储一体机,2025年贡献了92.9%的收入。用一句话总结:产品够硬,利润够厚,增长够猛。

二、全球第一的底气:28.6%市场份额

思格的崛起不是靠运气。据弗若斯特沙利文报告,2024年,按产品出货量计算,思格已成为全球排名第一的可堆叠分布式光储一体机解决方案提供商,市场份额28.6%。

这个“第一”的分量有多重?分布式储能市场正在高速增长,2024年全球分布式光储一体机出货量5.8千兆瓦时,预计2030年将达到72.3千兆瓦时,年复合增长42.6%。思格卡位的正是这个赛道的最核心位置。

截至2025年底,公司业务已覆盖85个国家和地区,与172家分销商建立合作,拥有超1.7万家注册安装商。2025年亚太地区贡献45.9%收入,欧洲贡献44.6%,其中澳大利亚市场占比42.6%——这是一家真正全球化的中国公司。

三、为什么是思格?

很多人会问,储能赛道玩家众多,凭什么思格能跑出来?

我的理解是,思格做对了两件事:

第一,产品设计上走对了路。 SigenStor采用模块化、可堆叠设计,将光伏逆变器、直流充电模块、储能变流器、储能电池和能源管理系统五合一。这种“一体机”方案对家庭用户来说安装简便、扩展灵活,解决了过去需要东拼西凑多个设备的痛点。

第二,市场选择上踩准了点。 欧洲能源危机后户用储能需求爆发,思格抓住窗口期迅速铺开渠道。收入从2024年的7.98亿增至2025年的40.10亿元,不是靠铺货,而是靠深度嵌入当地电力市场机制。在德国,其储能系统能参与负电价交易,帮用户反向卖电获利——这种能力,是真正的技术护城河。

四、投资者视角:估值怎么看?

高瓴创投持股14.89%,华登国际持股8.18%,云晖资本、钟鼎资本也都在股东名单里。顶级机构在2024年1月B1轮给出的估值是41.7亿人民币。

按2025年29.19亿净利润计算,即使保守给20倍PE,市值也在580亿以上。考虑到公司50%的毛利率和三位数增长,这个估值显然有空间。但更值得关注的不是静态估值,而是思格能否从硬件制造商转型为能源资产运营商——这才是万亿级想象力的来源。

思格的IPO,是储能下半场的风向标。 当行业从野蛮生长进入精耕细作,真正有技术、有渠道、有全球化能力的公司,才配享受估值溢价。

聆讯已过,上市在即。这家把分布式储能做到全球第一的公司,值得放进你的自选股。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- smile000·04-07思格业绩炸裂,增长惊人,上车!点赞举报

- Lydia758·04-07阅点赞举报