【港股IPO】增速最快的消费电子ODM龙头——华勤技术,也要上了

预计比胜宏科技晚两天招股,一家优缺点都异常明显的公司(明天应该是思格新能源开簿)。

优点:

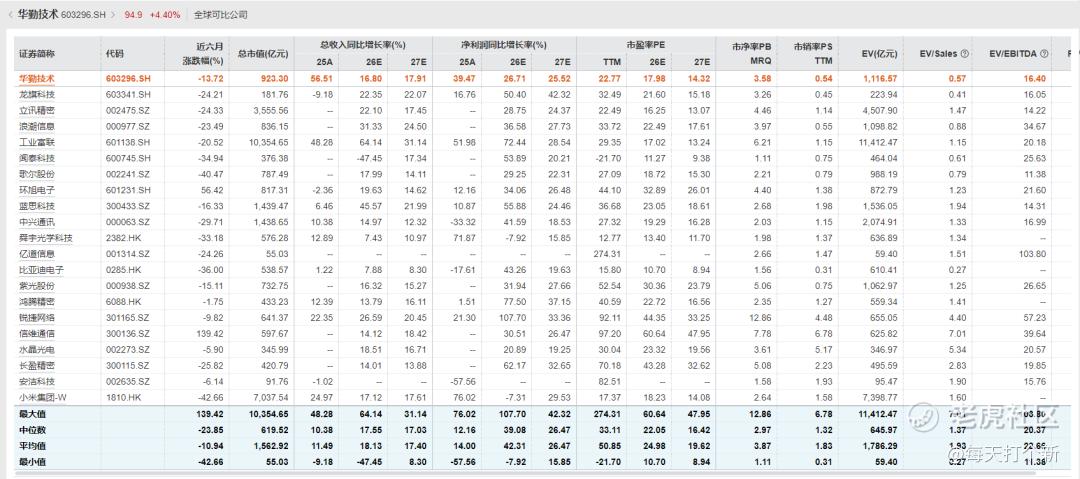

1. 2025年营收1714亿,同比增长56.5%,高出同业平均(11.5%)45个百分点,净利润41亿,同比增长39.5%,高出同业平均(14%)25.5个百分点。业绩增长为业内T0级别。

2. 尽管业绩增长极为迅猛,但估值在业内却属于较低水平,当前A股PE为22.8倍,PS为0.5倍,低于大部分同业可比公司。

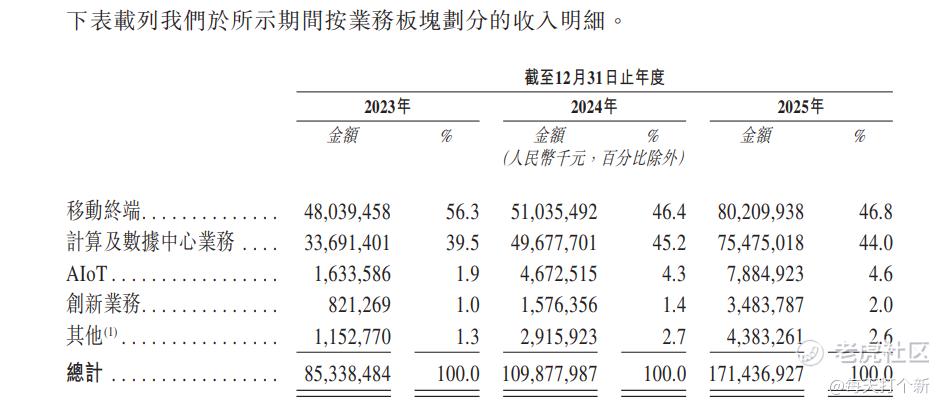

3. 移动终端和数据中心两大支柱业务中,移动终端业务同比增长57%。2024年华勤全球消费电子ODM市占率22.5%,连续多年稳居全球第一。

4. 手机、平板、笔电、AIoT、服务器、汽车电子六大品类共享供应链、研发体系、制造产能,实现跨品类成本优化与资源调配。实现三星、**、小米、OPPO、vivo等头部智能手机品牌覆盖,主要客户合作年份基本超过十年(仅限移动终端业务),客户粘性强。

5. 数据中心业务,2025年同比增长52%,跻身中国数据中心一线大厂(市占率全国第五),客户涵盖腾讯、阿里、百度、字节跳动等一线云厂商,已从第二增长曲线成长至业绩支柱的体量。

风险:

1. 净利率、毛利率低于同行,见下表。

其中,闻泰有半导体业务拉高了毛利率,相比之下,公司利润率不及立讯精密,略高于龙旗科技。立讯与华勤营收体量差不多(龙旗体量较小),PE相近(22倍左右),但华勤的PS却仅有立讯的一半左右。

此外,公司毛利率与净利率近三年先升后降,一年比一年低。

2. 负债高企,账面140亿货币资金,却有144.2亿短期借款和47.5亿长期借款,资产负债率72.6%,在业内算较高水平,2018年至今不断借新债还旧债,连续8年融资性现金流净流入,可见公司很缺钱,依赖外部输血。

3. 尽管如此,华勤分红却是很大手笔,2023-25年,公司分红8.7亿、9.1亿、12.1亿,比例为全年净利润的25-30%,控股股东集团持有约43.4%的股份。

大股东套现,员工持股平台也不甘示弱,港股上市前夕,2025年8-9月,海南勤沅等5家员工持股平台累计套现35亿。

4. 2025年,经营性现金流为-2.2亿,为2019年以来首次净流出。但我个人倒是认为这可能问题不大,公司2025年存货周转天数30.1天,同比增加1.2天,应收账款周转天数63.7天,同比减少2.6天。

公司经营现金流恶化主要是因为贸易应付款周转天数大幅下滑12.3天。与应收款不同,应收账款存在违约减值风险,应付款的下降虽然代表公司短期内账期压力更大,但现在多付未来少付就行了,只要现金流不断裂,对营收质量的影响有限。

总结:

综上,公司的优势在于高增长,估值相对较低,但自身问题也不少,高负债,低利润率,外加大额分红,整体情况跟龙旗科技可比度较强,但增长远超龙旗,龙旗当前折价率45%,公司目标折价率应该可以看到30-40%(前提是A股这两天不大涨)。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。