绿茶集团:被低估的餐饮新势力,增长逻辑清晰,未来可期

最近港股餐饮板块里,绿茶集团(06831.HK)的表现很亮眼。从去年底到现在,股价从 6.62 港元一路涨到 8.87 港元,涨幅超 28%。很多人觉得这只是短期炒作,但我翻完它最新财报和行业数据后,越发觉得这波上涨不是偶然,而是公司基本面持续向好、增长逻辑被市场逐步认可的结果。当下的绿茶,估值还没完全反映它的真实价值,是被明显低估的优质标的。

财报亮眼,增长韧性十足

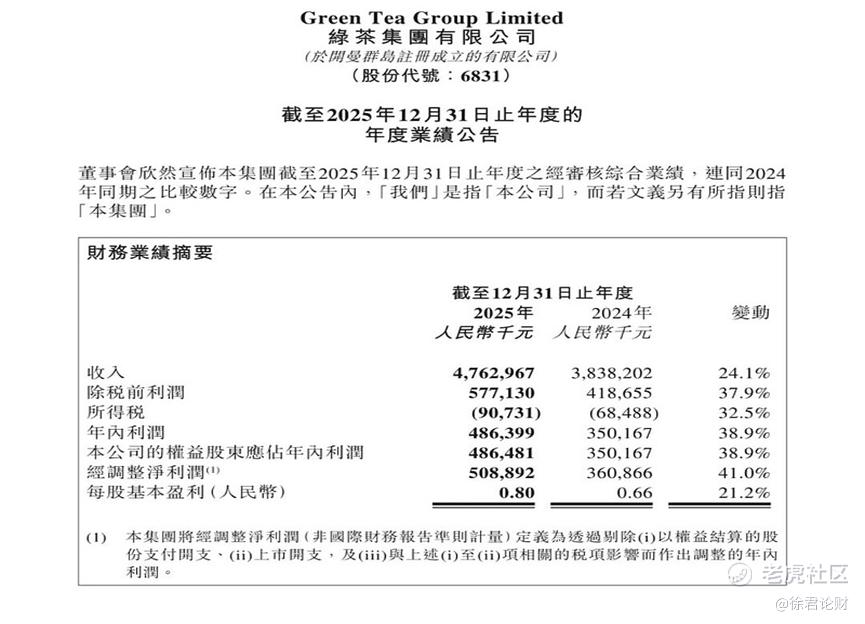

3 月 23 日,绿茶交出上市后首份完整年报,数据相当扎实。2025 年全年营收 47.63 亿元,同比增长 24.1%;净利润 4.86 亿元,同比大增 38.9%,经调整净利润更是涨了 41%,达到 5.09 亿元,净利率提升至 10.7%。在餐饮行业竞争激烈、不少品牌还在收缩的背景下,绿茶能实现营收利润双高增,实属难得。

门店扩张是业绩增长的核心动力。2025 年净开门店 157 家,总数达 609 家,同比增超 30%。更关键的是,它的扩张质量很高,新店 18 个月闭店率仅 1.4%,远低于行业平均,新店坪效还是老店的 1.3 倍以上,开一家稳一家。外卖业务也成了新引擎,收入从 7.23 亿元暴涨 66.5% 至 12.04 亿元,占总收入比重达 25.3%,每四元收入就有一元来自外卖。堂食也没掉队,收入同比增 14.2%,翻台率和客单价企稳,整体经营效率持续提升。

大环境回暖,赛道红利加持

休闲中式餐饮正处在黄金发展期。行业数据显示,2024 年市场规模达 5347 亿元,预计 2024-2029 年复合增长率 9.1%,高于整体餐饮行业。随着消费理性回归,高性价比的休闲餐饮更受青睐,而绿茶主打融合菜、人均消费亲民,完美契合当下消费趋势。

更重要的是,中餐出海迎来风口。海外中餐市场空间广阔、集中度低,而绿茶凭借成熟的标准化运营体系、独特的新国风品牌文化,在海外拓店顺风顺水。目前它在港澳及东南亚有 14 家门店,单店收入和利润是内地的 2.5-3 倍,香港门店月均收入 150-200 万港元,利润率超 15%。2026 年计划新增 15 家海外门店,年底总数有望破 30 家,海外利润将占新增利润的 20%,成为第二增长曲线。

股价修复,估值仍处低位

这波股价上涨,本质是市场对绿茶业绩的修复性反应。年报数据彻底打消疑虑,叠加股份回购释放信心,资金开始持续流入。

从估值看,当前股价对应 2026 年经调整市盈率仅 7 倍左右,而花旗、中金等机构纷纷上调目标价,中金看 11 港元,花旗看 13.4 港元,上行空间超 30%。对比同行,无论是国内扩张速度还是海外盈利水平,绿茶都不落下风,但估值却明显偏低,修复空间充足。

未来前景广阔,长期价值凸显

绿茶的未来增长逻辑清晰。国内方面,它采用低密度、高分散布局,门店密度仍有提升空间,计划 2027 年突破千家,规模效应将进一步凸显。海外方面,东南亚市场潜力巨大,绿茶的融合菜品和中式场景适配性强,有望快速复制成功经验。

供应链是它的核心护城河。第三代供应链与头部供应商深度绑定,数字化冷链覆盖全国,既保障品质,又降低成本,让它在扩张中始终保持盈利优势。同时,品牌持续创新,新国风场景和融合菜品不断迭代,牢牢抓住年轻消费者。

在我看来,绿茶集团不是短期炒作标的,而是具备长期增长潜力的优质企业。当下股价虽有上涨,但估值仍被低估,随着国内扩张持续、海外业务放量,业绩和估值有望双击。对于看好餐饮赛道、追求稳健增长的投资者来说,绿茶值得长期关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。