【港股IPO】思格新能源申购情况及打新分析

公司名称:思格新能源股份有限公司(06656.HK,以下简称“公司”)

保荐机构:中信、法巴

绿鞋:有

基石投资者:49.82%

募集期:4月8日-4月13日

上市日期:4月15日

主营业务:分布式储能系统解决方案

一、保荐人、绿鞋、基石

中信、法巴联席保荐,中信里昂绿鞋,21家基石,很多国际长线大资金,阵容华丽,包括CPE、UBS、高盛、HHLR、3W、景林等等。

中信法巴联手的情况,去年也有一次,颖通控股,没错就是那只法巴绿鞋使出浑身解数也阻挡不了关系户抛锚定,导致首日破发16%的股票。

打新指数:★★★★

二、孖展情况

机制B,10%,募资额不小但是一手实在太贵,要3.2w,这就导致公配手数极少,只有1.36万手。

截至今日下午6点,孖展总额276亿,63.6倍,热度很不错。

至于中签率,记不记得我之前给过一个算顶头锤是否需要抽签的万用公式?

这次1.36万手,预计如果申购人数在16万以上,则顶头锤抽签,16万以下则顶头锤稳中。

看这热度,人数应该在30万左右,顶头锤大概率得抽签咯。

打新指数:★★★★

三、估值测评及基本面分析

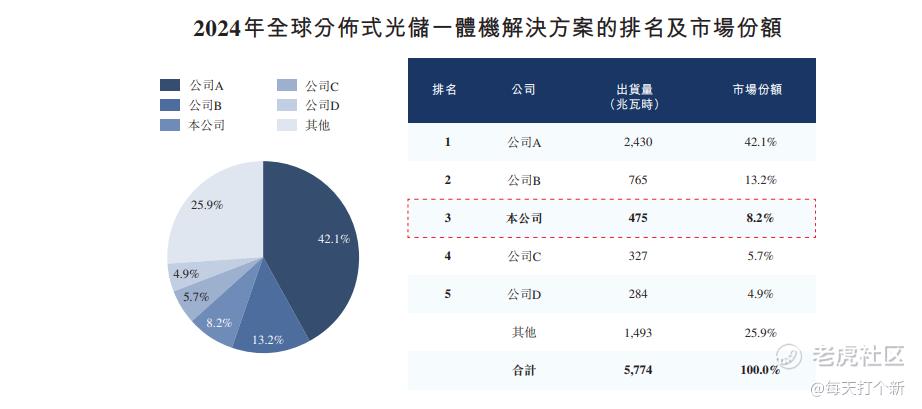

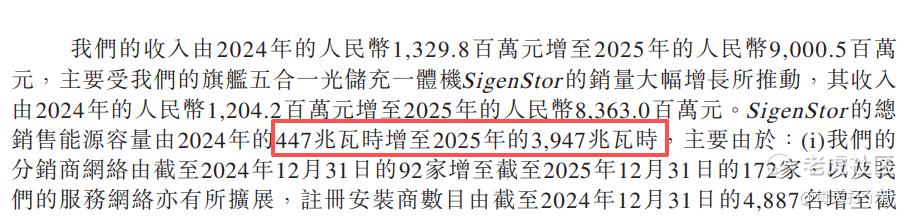

目前全球排名第一的分布式光储一体机供应商,其实你看弗若斯特沙利文2024年的数据,公司出货量475千瓦时,仅排第三。但是2025年业绩实在太牛逼了,支柱业务SigenStor出货量同比增长7.8倍。

从财务表现看,2025年营收同比增长5.8倍,录得90亿人民币,经调整净利润32亿,同比增长20.5倍。

要知道,2023年公司营收才0.6亿,净利润亏损4亿。3年时间,营收翻十几倍,净利润扭亏为盈然后爆发式增长,毛利率3年增长近20个百分点,2025年录得50.1%。

牛逼,太牛逼了!看这么多年港股,业绩好的公司有不少,但这种爆发绝对属于T0级别。

现金流也没毛病,从2023年的CFO净流出2亿,到2025年净流入37亿,从持续失血的白幼瘦变成一个浑身肌肉的精壮造血怪物。

至于存货和应收账款,因为CFO很强,所以大概率是没什么可担心的,但是我翻招股书的时候发现一个数:公司披露了2月底的资产负债表,存货30亿,而25年底只有21亿。

我们来看一下营收存货比。

可以看出这个比例在不断上升,说明存货给予的“销售安全垫”在不断变薄,公司需要有前瞻性的存货储备才能跟得上旺盛的潜在或在手订单需求。

逻辑跟我上周五写的壁仞类似。

即使今年营收/存货比不变,那么以当前的存货量,预计今年又是50%以上的业绩增幅。

当然,这个假设不一定成立,但还是那句话,从存货数据我们可以看出公司业绩依然存在上升驱动力。

打新指数:★★★★★

总结:

本次估值800亿,我们看一下可比公司估值情况。

上面三家可比公司,艾罗能源可比度较高,也是做户用光储一体化,德业和派能一个做光伏逆变器一个做户储电池,算是有关联,仅供参考。

相比公司和艾罗,后者业绩已经停滞很多年,而且利润率忽高忽低,毛利率(35%)远不及公司,基本面差的远。

如果让我选择,800亿港币的思格还是171亿人民币的艾罗,我会选前者。

再讲个小道消息,去年四季度我们其实就拿到了这个项目的资料,当时估值270亿,10.4倍PS,39.4倍PE,现在2025年四季度业绩一出来估值直接翻三倍。

我说怎么磨叽磨叽老不上,原来是等财报打算卖贵点。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- WernerBilly·04-08思格这爆发力绝了,打新冲一波!点赞举报

- Lydia758·04-08阅点赞举报