港股打新:长光辰芯 申购分析

长光辰芯做什么的?

长光辰芯是一家专注于高性能CMOS图像传感器(CIS)研发、设计及销售的无晶圆厂(Fabless)芯片设计企业。公司采用“Fabless设计+自主封测”的业务模式,核心产品广泛覆盖工业成像、科学成像、专业影像及医疗成像四大高端应用领域。作为全球工业与科学CIS市场的头部厂商(均位列全球第三),公司致力于通过全栈式技术创新,提供包括面阵/线阵传感器及定制化解决方案在内的高端成像器件,服务于全球机器视觉、高端科研及医疗设备等核心客户群体。

长光辰芯本次上市募资净额25.04亿港元,资金分配如下:55%用于研发投入;21%用于建立先进研发中心;4%用于扩展封装及测试生产线;10%用于海外运营策略性区域扩张;10%用于补充营运资金及其他一般企业用途。

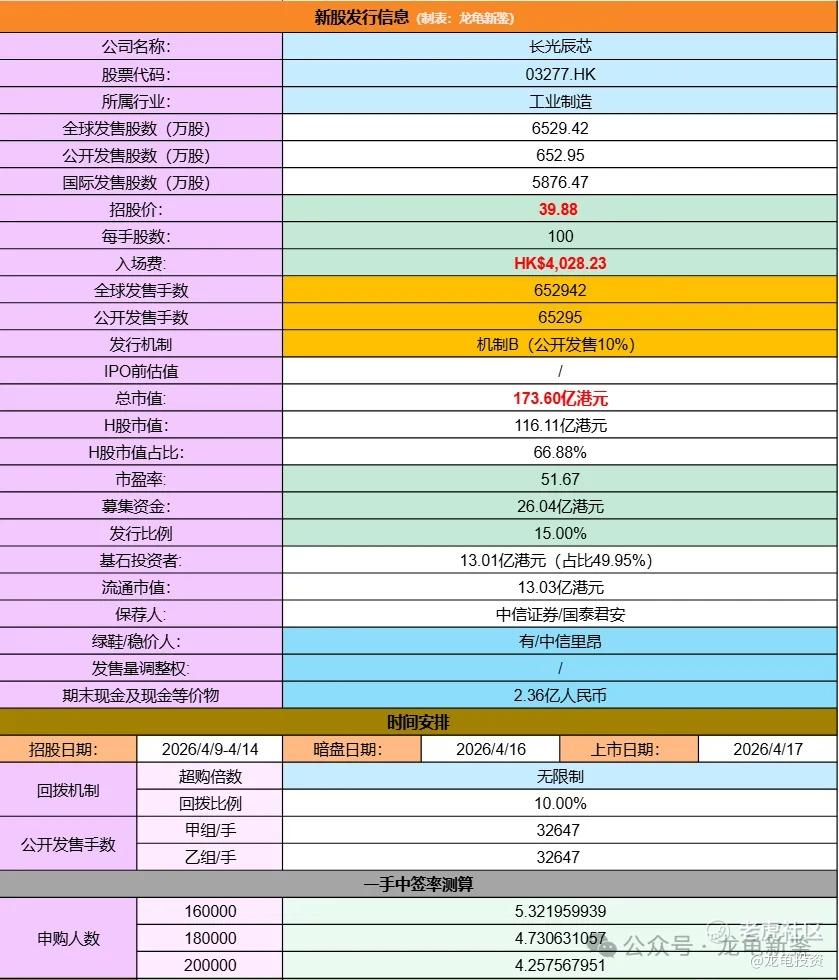

招股信息:

本次全球发售股数6529.42万股,每手股数100股,招股价39.88港元,入场费4028.23港元,采用机制B发行,公开发售手数65295手,预计16-20万人参与,一手中签率5%左右,申购500手稳一手。

财务情况:

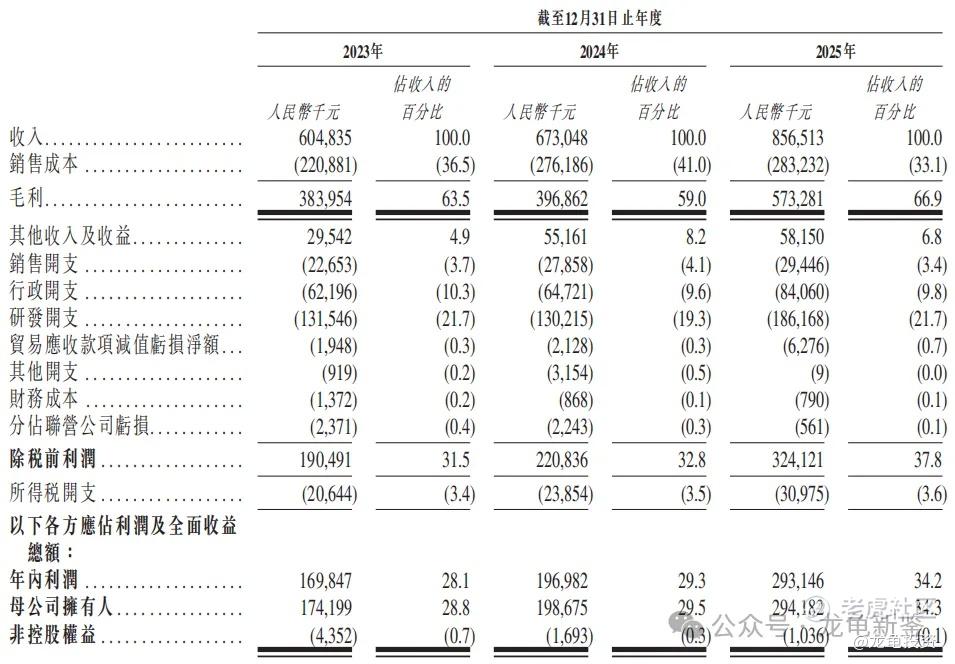

23年营收6.05亿,24年营收6.73亿,25年营收8.57亿,年复合增长率18.96%;

23年毛利3.84亿,24年毛利3.97亿,25年毛利5.73亿,毛利率66.9%;

23年净利润1.69亿;24年净利润1.97亿,25年净利润2.93亿。

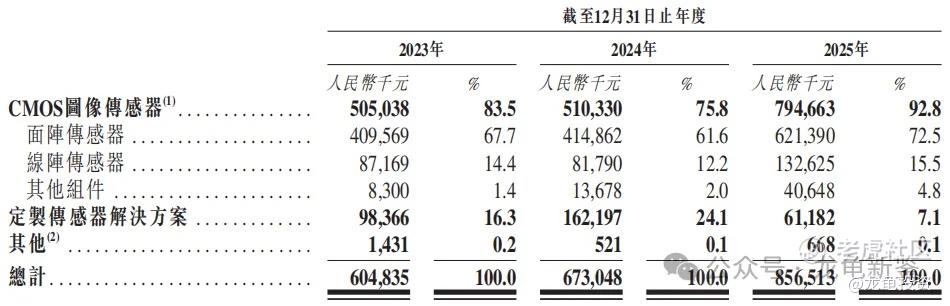

长光辰芯主要营收来源于CMOS图像传感器、定制传感器解决方案及其它,具体明细见下图。

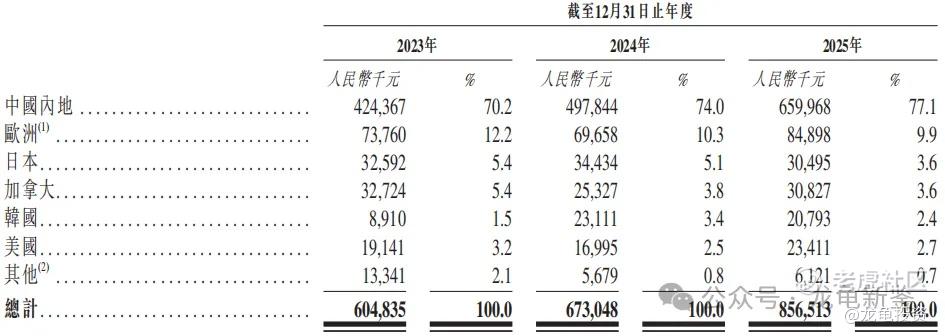

按区域划分收入,主要营收来源于中国内地份额占比77.1%、欧洲9.9%、日本3.6%、加拿大3.6%、韩国2.4%、美国2.7%;收入大头以内地为主,详细明细见下图。

行业及竞争对手速览:

自2020年至2024年,中国GIS市场规模由343亿元扩大至386亿,复合年增长率为3.1%,消费级仍然是最大的应用领域,但消费级领域竞争激烈。工业成像应用由8亿元增至13亿元,复合年增长14.4%;科学成像GIS由3亿元增至4亿元,复合年增长率11.7%。

2025年至2029年,中国GIS市场预期由419亿扩大至596亿,复合年增长率为9.2%,工业成像应用预计将由16亿增至36亿,复合年增长率为22.5%。科学成像应用预计到2029年达到8亿元,复合年增长率为14.2%。工业及科学成像是长光辰芯的核心业务,但整个GIS市场以消费级电子产品为主,所以长光辰芯在整个GIS市场定位和估值应该区别于消费级GIS产品。

竞争格局,在全球工业成像领域,按收入划分,长光辰芯排名第三,市场份额15.2%;排名第一索尼集团(33.6%)、第二安森美(18.2%)、第四TDY(10.9%)、第五豪威集团(6.3%)。

在全球科学成像领域,按收入划分,公司排名第三,市场份额16.3%;排名第一TDY(28.4%)、第二滨松光子学(17.6%)、第四安森美(5.5%)。

IPO前于2022年6月10日现有股东与22名首次公开发售前投资者完成股权转让协议,每股成本27.03元,较发售价折让23.41%。禁售期12个月。

基石认购1.66亿美元,约合13.01亿港元,占比49.95%,禁售期6个月;阵容太豪华了,一点都不虚思格新能,境内外知名机构站满了,这种高端科技类公司,最近很受港股市场青睐,只是受上次华沿机器人影响,对这种货量较大的票,大家理性了很多,再加上三个票都很有看点,生怕入错行。你们都去卷思格好了,这个让我来。我不嫌肉小!

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- sunshineboy·04-10长光辰芯有潜力,我也申购!点赞举报

- 超越666888·04-101点赞举报