【港股IPO】群核科技、长光辰芯简评

这两家公司的基本面之前已经看过了,今天简单总结一下,外加聊聊发行结构、基石、定价这些发行信息。

群核科技:

1. 群核科技这个名字是我见过最直白的翻译,他们的英文名是Manycore Tech,翻译过来就是Many(群)core(核)Tech(科技)

2. 本次按机制B,10%发行,公配32,124手,比昨天上的思格要好中。小摩、建银保荐、小摩绿鞋。基石比例39.45%,没有顶格,而且阵容比较一般,两家保险公司(泰康、阳光)领投。

3. 估值按114-130亿港币发,对应14-16亿美元估值。早在2021年,公司冲刺美股时的Pre-IPO轮,估值就达到22亿美元,这次折让不小。

不过,你以为估值下滑会让E轮和E+轮的一级投资者亏钱,那你就想多了,E轮1股优先股换1.87股普通股,E+轮1股换2.44股普通股,所以算下来还是有6-7折的折让。

4. 基本面之前已经写过,公司2025年扭亏,但营销开支和研发开支的下滑为人诟病,看似有种强行降本力求IPO前把数据做漂亮的感觉。

但实际上,2025年客户种类中仅个人客户数量下滑,而且个人客户的单客收入大幅上升,缩减营销开支更像是优化客户结构,主动舍弃部分低价值的个人客户。

研发开支方面,目前来看,2025年推出多个大模型,研发进度并未放缓,但后续会不会受到影响,我持中性态度。

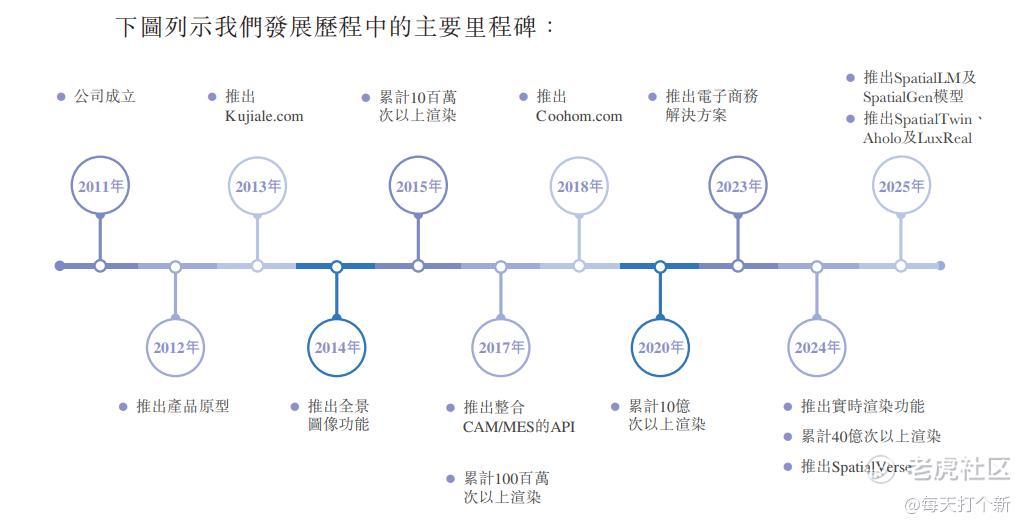

5. 公司目前有六大模型,一个愿景,即“AI理解真实的物理世界”,六大模型各司其职,具体介绍大家可以看我3月27日发的文章。

在应用场景方面,最大的便是具身智能的空间训练平台,即物理AI实现路径:Sim2Real。

6. 但说实话,公司的商业化做的确实一般,这么多年下来,赚钱的依然只有一个酷家乐(空间设计软件)。但我认为,酷家乐的价值更集中于为大模型提供数据来源(由设计师完成的超过4.79亿个3D模型,及5亿个结构化3D空间场景的物理正确模型)。公司成立之初便是拿着锤子找钉子,先弄出了GPU集群,然后幸运地找到了“酷家乐”这颗钉子,但不幸的是,只找到了“酷家乐”这颗钉子。

那么公司能不能找到第二个酷家乐?或是其他逻辑的商业落地场景?放在一两年前不好说,但现在AI大模型落地井喷,群核作为杭州六小龙,老牌AI玩家,可能缺的只有一个契机。

7.而且话又说回来,如果公司已经找到了第二个“酷家乐”,你觉得你还能用16亿美金的估值买到他?

打新指数:★★★~★★★★★(最终策略及评级发xing球)

长光辰芯:

1. 机制B,10%,募资额高,倍数最低,最好中的就是他。

2. 虽然我根据现有数据分析,整体不太看好这家公司,但不得不说,基石很牛逼,27家基石,49.95%顶格占比,而且有不少big names,机构意愿强烈,单冲基石去,也没毛病。

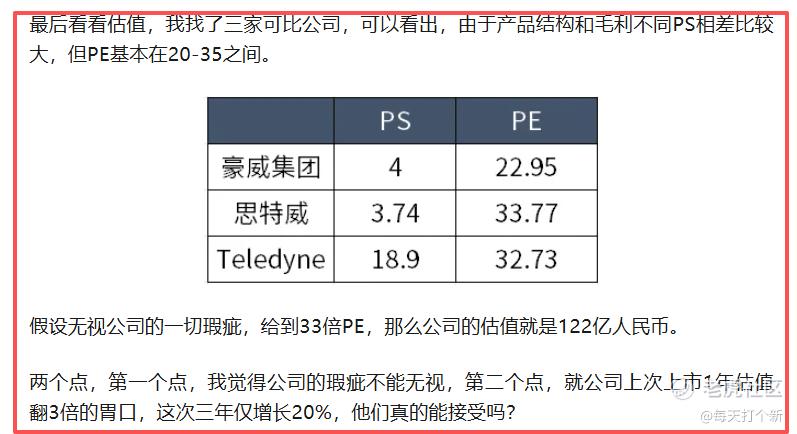

3. 公司主营CMOS图像传感器,我4月2号文章已进行过分析,2025年营收利润很不错,但跟2022年比,三年营收微涨,净利润不增反降,整体基本原地踏步。

4. 有IPO拉估值被上交所问询的前科,很抓马,而且港股招股书和A股招股书在关联交易方面存在数据不一致。

5. 估值173.6亿港币,PE为41倍,之前文章里就说了,他们大概率不会满足122亿,后来有朋友跟我说他们发130亿,结果现在到了170亿。

6. 有粉丝问我,为啥你说这公司不咋地,基石却那么牛逼?

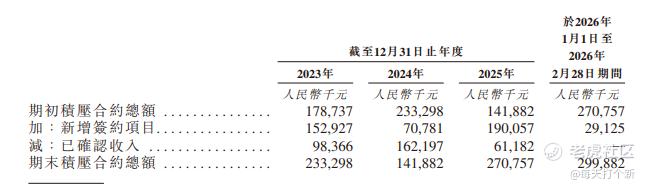

有一种可能性是路演时公司透露了一些招股书没有的信息,但我看了一下今年前两个月的订单数据:

新增合约并未爆发,其他2月28日的数据也是平平无奇没有太多关注点。

7. 不信邪的我又去搜了一下最新的外部信息,别说,这下搜出来了。

一、2026年3月23日,长光辰芯发布GLR系列第三款产品——GLR1002BSI-S,是国内首款专为OCT场景深度定制、实现工程样片量产的背照式2K高速线阵CMOS图像传感器。这个赛道,长光有较强优势,国产替代没有专注OCT的,海外产品贵而且配合度低,公司这个新产品有相当不错的前景。

二、公司入选首批国家知识产权示范企业创建对象。列表我看了,良莠不齐的,一共1200家企业,有兴趣的可以去瞅瞅。

8. 公司敢最后上调估值,大概率就是这个OCT的CIS给他的勇气,目测前景不错,如果真的自主打开市场,也标志着公司对关联方依赖度降低,公司业绩更有独立性。

基石应该也是因为这个新产品蜂拥而至,但就现有的财务数据来看,估值很贵,GLR三代的前景还没有市场验证(也可能是我们没有一线数据),要打的话,说白了还是冲着基石背书。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。