泡面的投资周记(26 年第 15 周)

感觉周末消息很混乱,不知道咋操作啊,以不变应万变吧

本周交易记录:周五优信出业绩报告后加仓一笔

当前仓位分布表:

(港A)

(美股)

Part1:优信 2025 财报电话会,二手车龙头的高增长与规模化拐点已至

周五晚上看完了优信 2025 年第四季度及全年业绩电话会,核心结论很清晰:中国二手车行业正从分散走向集中,优信凭借工厂加卖场的一体化模式,已经跑通高增长、高周转、可复制的扩张路径,2026 年有望再迎翻倍增长。

先看业绩数据,优信 2025 年完全跑出了超越行业的增速:

四季度单季表现同样亮眼:零售销量 19160 台,同比增 124%,是行业整体 6% 增速的 20 倍;总收入 11.98 亿元,同比翻倍。即便新车价格战挤压行业盈利,公司全年毛利率仍稳住 6.7%,经调整 EBITDA 亏损同比减亏 28%,费用率从 24.3% 大幅降至 13.9%,经营杠杆开始显现。

据优信管理层的口吻而言,增长的底层逻辑,是优信把二手车做成了标准化零售生意,彻底解决行业 “车况不透明、服务无保障、效率低下” 的痛点。一方面是超强定价能力,依托海量自营真实成交数据,数字化定价模型实时匹配市场,既能对抗波动,又能提升单车盈利;另一方面是工厂仓储零售一体化,每个卖场配套再制造工厂,形成规模最大、效率最高的高品质二手车供给,还能延伸金融、延保、售后等增值服务,收入结构比传统车商更健康。

同时,优信可复制的超级大卖场模式已经跑通。西安、合肥老店市占率超 20%,武汉、郑州、济南新卖场的盈利与增速逐店提升。按照公司规划,2026 年底运营卖场将超 10 家,而全国具备布局潜力的城市超 200 个,长期拓店空间完全打开。

电话会里的 2026 年指引也很明确:交易量与收入目标增长 100% 以上,一季度毛利率反弹至 7% 以上,零售 ASP 稳中有升。叠加新车价格体系趋稳、二手车析出率持续提升,行业从 2000 万台向 3500-5000 万台扩容的大趋势下,优信作为标准化龙头,将优先享受行业集中化红利。

Part2:九部门政策加持,Keep 的体育健康消费红利可否兑现?

这两天也是在看近期九部门联合印发服务消费提质惠民行动 2026 年工作方案,方案中有把体育健康被明确列为重点发力领域,从政策支持、场景创新、资金渠道、设施建设等多维度加码。

政策端释放的信号非常清晰:一是支持体育场地设施、健身休闲、体育健康服务等基础设施与供给升级,鼓励大众体育普及、商旅文体健融合场景打造;二是通过财政、金融工具加大对体育服务经营主体的支持,引导社会资本投入,降低优质运动服务的供给成本,让普惠健身真正落地。

至于消费端,我觉得Keep最近的战略调整也是在迎合年轻人的健康需求在向实用主义与轻量化健身这一个趋势。目前Keep的线上课程/AI教练覆盖全场景、低门槛,智能硬件与轻形运动消费品(瑜伽垫、护具、手环、轻食等),用户花小钱就能获得当下所需求的健身体验。

Part3:雍禾医疗大手笔分红的考量猜测

雍禾25年全年净利润是7356万,而这次雍禾决定分红的数额呢,是4000万,换算比例的话,这次分红的钱占到了全年净利润的54%,这个比例不低。我知道很多人对于这个结果会很惊讶,因为我在刚看到这个消息的时候也感到了差异,雍禾25年是赚了钱,账上也有7.5亿现金存款的厚厚安全垫,但是对于一家刚刚扭亏为盈的公司来说,掏出这么大数量的分红额,到底是基于什么考量呢?我觉得这个考量是多方面的。

首先,公司是向市场传递盈利确定性信号,为什么大手笔分红?因为公司觉得当下的盈利具有可持续性,具有可增长性,今年分红了,明年还能赚,赚了继续分,这就构成一个盈利分红的良性循环,

再一个,也是为了贴合资本市场的投资逻辑,修复股东信心。港股是个成熟度更高的市场,机构与散户高度看重分红与股息率,那如果雍禾当前展示的股息率对他们具备吸引力的话,就可以吸引他们进场投资,缓解股价长期低迷的困境,为估值修复搭建安全垫。

最后一个,我觉得也是最重要的一个,这也是公司战略转型的明确表态。雍禾已进入关低效门店、控本增效、精耕存量的高质量发展模式,无需大规模资金投入扩张,是有能力将将利润分红回馈股东的。

Part4:国联股份,产业互联网里唯一的一只大白马

很有意思,通达信对上市公司都有自动一个财务分析,我看了其对白马股的入选标准,可以说并不算苛刻,因为国联股份的指标几乎都优于这个这个标准的两倍以上,但是,在国联的可比公司中,没有一个能像它一样入选白马股的阵营。

Part5:券商的估值逻辑变了

听到某一线机构的首席宏观说:这轮周期券商的逻辑都不一样了,现在的券商板块是个政治属性>业绩属性的板块,而a股每个板块每轮周期都有自己的属性和任务,并不一定完全是看业绩,还有筹码结构,

所以,我的券商还要继续拿吗?

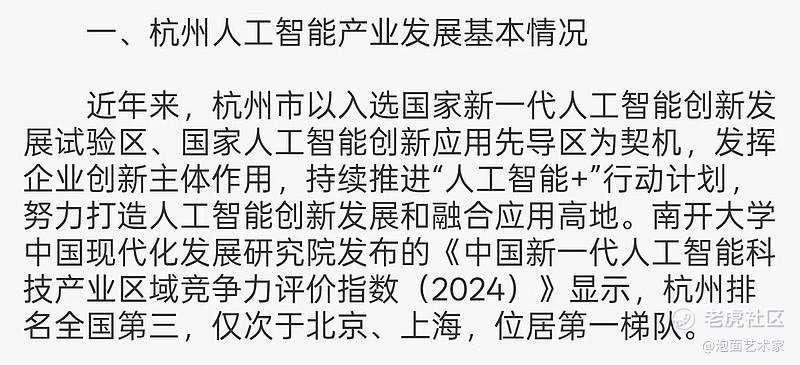

Part6:杭州真是个AI公司发展的好地方

上周周记分享了一个关于涂鸦智能的“回旋镖”,大致说的是22年的时候有位涂鸦的员工对于未来很悲观,但是后续公司凭借自身的发展外加迎上了AI的风口,用实际的发展成果打脸了这位员工。分享完这个故事后,有位老哥评论了,说到他今年校招进了涂鸦。

他说到这些我就在想:杭州这地方搞AI、搞互联网,优势其实还蛮大的。从院校上来看,本地浙大、电子科大、浙理工(宇树老板与涂鸦老板的母校)这些相关院校多,人才源源不断,企业招人不愁。再加上浙江这边政策给得足,不管是算力补贴、基金扶持还是场景开放,都是真金白银在撑,营商环境是没得说的,而且浙江这边产业基金的眼光也很牛啊,像之前投张雪机车,9000万直接砸下去,那眼光太毒了。人家就是敢投早、投小、投硬科技,不搞短平快,认准了就长期陪跑,这种超前和魄力,一般地方真比不了。

所以杭州能冒出这么多AI公司、互联网公司,真不是偶然。有人才、有政策、还有会投钱的资本,三者一凑,就是最适合科技企业生长的土壤,我觉得不只是现在的阿里巴巴,涂鸦智能,宇树科技,未来的杭州肯定还能跑出更多好公司。

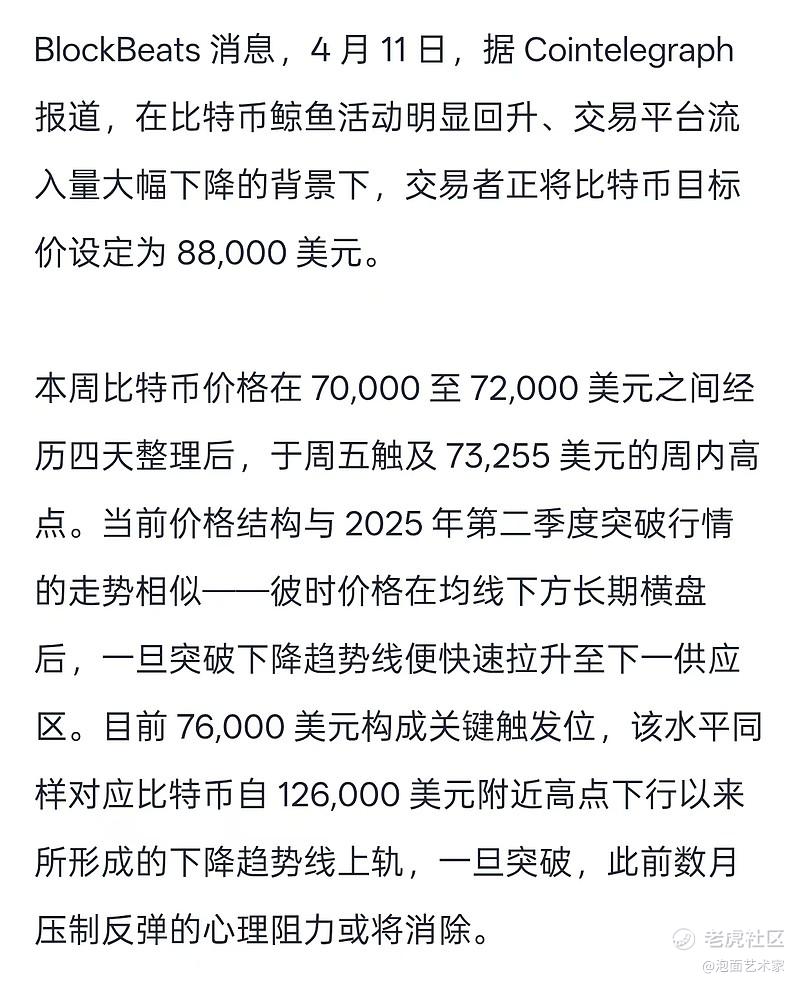

Part7:如果大饼回到8.8万美元

律动看到篇报道,具体内容就不复制粘贴了,反正内容大致就是讲的是交易员看好大饼回升至8.8万美元。之前也向大家交流过,对于一个屯币的公司来说,持仓数量和购入成本,是决定公司在币圈竞争力的核心关键。

目前日日煮最新的数据是,总持仓为2383 枚 BTC,平均持仓成本不到8万,那如果大饼真的如愿回到8.8万的话,那么按日日煮现在的持仓量,总浮盈会达到将近 1914 万美元。

Part8:灿谷的乔治亚州矿场AI改造进展如何?

灿谷的乔治亚州矿场AI改造进展如何?其实这个问题我也不知道,但我估计是快了,因为公司是2月中旬开始改造的,他们之前预计从开工到上线需要4-6月。至于为啥灿谷要选择乔治亚州矿场去优先改造呢,这个是因为这是灿谷在美国本土唯一完全自有、50MW规模的自营矿场,电力、土地、基础设施全在自己手里,改造不用跟第三方协调。而且这里电价低、电网稳定、长期电力合同签到2028年,现成的供电、散热、机架都能直接复用,用集装箱GPU模块即插即用,改造成本低、速度快。再加上地处美国本土,靠近AI客户市场、网络延迟低、政策环境友好,所以把它作为AI转型第一个落地标杆

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

$优信(UXIN)$ 优信这位置加仓没毛病

等待灿谷矿场落地了$灿谷(CANG)$

大饼今早被拉升至近7.5w美元,涨幅5+%,如果现在在这价位稳住,后面再来一波的话,日日煮的持币收益就是彻底转正了。

并不是我刁钻非要在乎当前的币价与日日煮的持币数量,持币成本,实在是对于屯币企业来说,最重要的观察指标就是这几个。

所以再次重提,当前日日煮持币数量为2383枚,持币成本为79969美元/枚

$日日煮(DDC)$ $Strategy(MSTR)$ $Circle Internet Corp.(CRCL)$