宏途可期,打新必看|胜宏科技(02476)对标宁德时代、兆易创新

$胜宏科技(02476)$ $宁德时代(03750)$ $兆易创新(03986)$

港股打新圈,继一众科技、消费股轮番登场后,又一重量级选手重磅来袭——胜宏科技(02476.HK)正式启动招股,作为全球AI算力PCB领域的绝对龙头,它的登场直接拉高了近期打新的期待值。

很多打新老司机看到胜宏科技,第一反应就是“对标宁德时代(03750.HK)、兆易创新(03986.HK)”,这话一点不夸张。三者看似分属不同细分赛道,却有着高度一致的核心特质:都是各自领域的龙头企业、都绑定全球顶级核心客户、都踩中高增长赛道风口,妥妥的“同级选手”。今天小新就来详细拆解这只打新标的,告诉你为什么它值得打,更值得打完长期持有,以及H股溢价背后的投资逻辑。

一、基本面:AI算力“卖铲人”,业绩暴增比肩龙头

评判一只打新标的值不值得参与,基本面是核心底气,而胜宏科技的基本面,足以撑起它与宁德时代、兆易创新的对标底气,甚至在业绩增速上,还交出了更惊艳的答卷。

胜宏科技的核心赛道是高阶印刷电路板(PCB),专注高阶HDI、高多层PCB研发生产,其产品是AI算力卡、服务器等核心设备的“骨架”,堪称AI算力基建的核心“卖铲人”——正如宁德时代是新能源汽车核心供应商、兆易创新是半导体存储领域关键玩家,三者均占据产业链核心环节,具备不可替代性。

行业地位上,胜宏科技成长迅猛。据弗若斯特沙利文数据,2025年上半年,其以13.8%的市占率位居全球AI及高性能算力PCB领域第一,而2024年市占率仅1.7%、排名第七,半年实现跨越式提升,成长速度不逊于宁德时代、兆易创新的崛起历程。

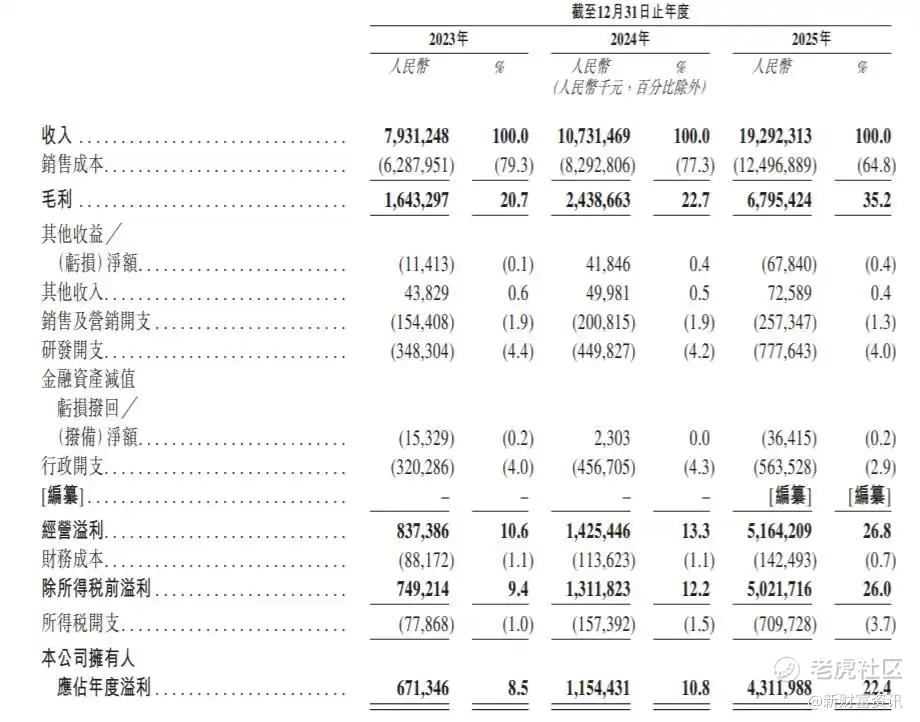

业绩表现呈爆发式增长:2023-2025年,公司净利润分别为6.71亿元、11.54亿元、43.12亿元,同比增幅分别为-15.09%、71.96%、273.52%,2025年净利润暴涨超270%,即便放在宁德时代、兆易创新的成长周期中也属顶尖。2025年营收192.92亿元(同比+79.77%),毛利率从20.3%升至35.2%,经营现金流净额46.03亿元,净现比超106%,回款质量扎实。

核心竞争力方面,技术与客户优势突出。技术上,公司可生产100层以上高多层PCB,是全球首批实现高阶HDI大规模生产的企业,拥有378项有效专利、超1000名研发人员,技术实力比肩兆易创新;客户上,作为英伟达Tier-1核心供应商,其在GB200/GB300服务器PCB供应中占比超50%,2025年英伟达相关营收占比超60%,同时进入AMD、微软等巨头供应链,客户质量堪比宁德时代。此外,公司加速全球化布局,东南亚产能落地,为长期增长赋能。

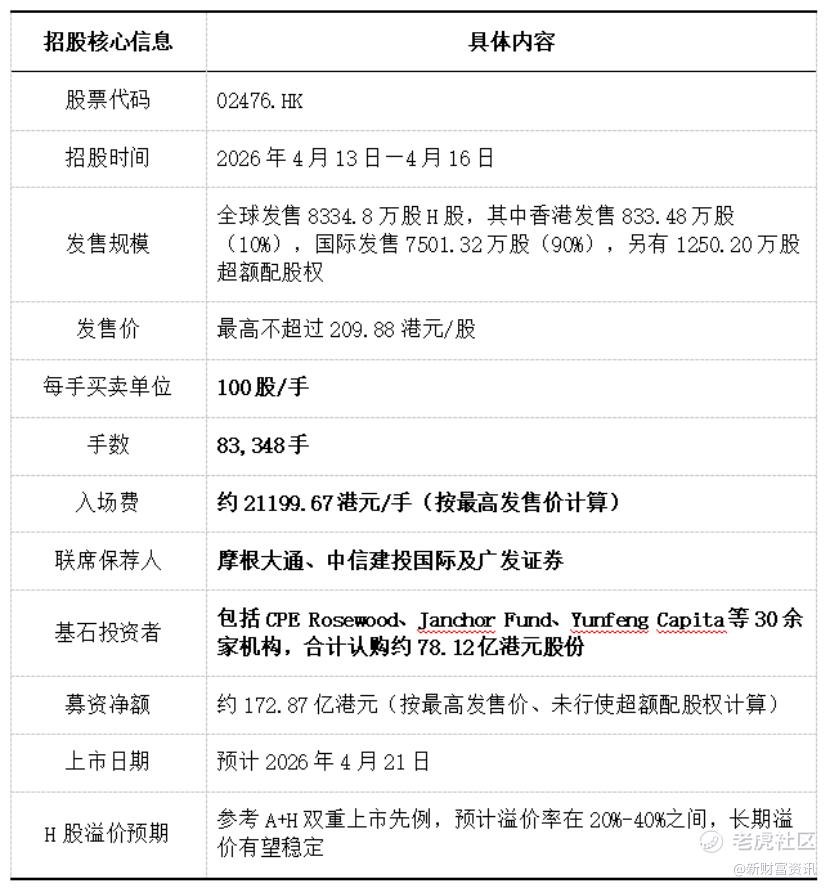

二、招股信息:核心细节一目了然(表格呈现)

了解完基本面,打新最关键的就是掌握招股核心信息,以下表格清晰整理了胜宏科技(02476.HK)的所有关键招股细节,方便大家快速参考,对比宁德时代、兆易创新当年招股情况,更能看出其投资价值。

从招股信息来看,胜宏科技的各项指标都符合“龙头级”打新标的特质:豪华保荐人阵容、强大的基石投资者背书、合理的发售规模,再加上中高门槛的入场费,既能筛选掉部分投机资金,也能保证上市后股价的稳定性,这一点和宁德时代、兆易创新当年招股时的特点高度契合。

三、亮点与风险提示:辩证看待,理性打新

任何打新标的都有其优势与风险,胜宏科技也不例外。结合其与宁德时代、兆易创新的对标关系,我们从亮点和风险两方面,客观拆解,帮大家理清投资逻辑。

(一)核心亮点:三大优势,比肩龙头

1. 赛道稀缺,成长空间广阔。AI算力PCB是当前科技热门赛道,未来3年全球市场规模年复合增长率超30%,胜宏科技作为全球龙头,将充分享受行业红利,成长空间堪比宁德时代新能源爆发期。

2. 龙头稳固,竞争优势突出。全球市占率第一,技术壁垒高、客户绑定深,具备全品类PCB产品组合,可大规模交付高密度产品,长期竞争力堪比宁德时代、兆易创新的赛道龙头地位。

3. 机构认可,溢价有支撑。30余家基石机构大额认购,体现长期价值认可;作为A+H双重上市企业,参考宁德时代、兆易创新,其H股有望维持稳定溢价,长期持有可享溢价收益。

4. 业绩强劲,盈利扎实。2025年净利润、营收增速亮眼,毛利率持续提升,净现比超100%,业绩表现堪比两大龙头成长巅峰期,未来增长有支撑。

(二)风险提示:四大隐患,不容忽视

1. 客户集中度较高。2025年前五大客户占比41.98%,对英伟达等核心客户依赖度高,类似宁德时代的客户结构,若核心客户订单变动,将冲击业绩。

2. 资本开支压力大。2026年投资计划超200亿元,而截至2025年末账面资金仅34.17亿元,对IPO募资依赖度高,募资不及预期将影响产能扩张。

3. 成本与汇率风险。2025年原材料占比升至65.91%,价格上涨挤压盈利;出口收入占比76.83%,汇率波动可能带来汇兑损失,与兆易创新面临的汇率风险类似。

4. 行业竞争加剧。赛道火热引企业入局,高端产能扩张、中低端竞争加剧可能压制产品价格;技术迭代滞后可能丧失竞争优势。

四、打新建议:可打!重点是长期持有

综合来看,核心结论:胜宏科技可打,且建议打完长期持有。

之所以“可打”,核心在于标的质地过硬:AI算力龙头、基本面扎实、业绩增速强劲,叠加豪华保荐人、强基石背书,破发风险极低。对比宁德时代、兆易创新当年港股上市表现,两者均实现长期上涨,胜宏科技作为同级龙头,具备类似潜力;结合H股溢价预期,短期可获打新收益,长期可通过业绩增长与溢价弥补短期波动。

建议“长期持有”,是其与短期投机标的的核心区别,也是对标两大龙头的关键逻辑。宁德时代、兆易创新上市后短期波动,但长期股价数倍上涨,长期收益远超短期打新。胜宏科技正处于成长爬坡期,AI算力红利未完全释放,产能与技术升级持续推进,叠加稳定H股溢价,长期持有可同时享受业绩增长与溢价收益,比短期套利更具价值。

补充说明H股溢价:参考A+H先例,宁德时代、兆易创新H股溢价长期维持20%-40%,胜宏科技作为AI稀缺龙头,预计将维持这一水平。短期溢价或受市场情绪影响波动,但长期随业绩增长、机构持仓提升,溢价将趋于稳定。

总结:胜宏科技是基本面扎实、赛道优质、机构认可的龙头级标的,与宁德时代、兆易创新同级别,打新性价比高。投资者无需纠结短期波动,大胆参与打新并长期持有,可充分享受AI算力赛道长期红利。

风险提示:本文仅为港股打新分析,不构成投资建议。港股打新存在市场波动、破发等风险,投资者需结合自身风险承受能力理性参与。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。