营收、利润双降,但茅台依旧是不可战胜的“武林神话”

$贵州茅台(600519)$ $寒武纪(688256)$ $源杰科技(688498)$ 文:向善财经

今天,A股“股王”又换人了。

截止收盘,源杰科技股价1445元,而贵州茅台一度低开超4%,最终股价1407元,“股王”宝座就这样在盘中悄然易主。

剧本还是那个剧本,就像去年寒武纪三度超越茅台一样,一边是科技新贵的业绩狂飙,一边是传统巨头的增长烦恼。

但今时不同往日。曾经稳如泰山的茅台,在“万花丛中”终于出现了一点绿。

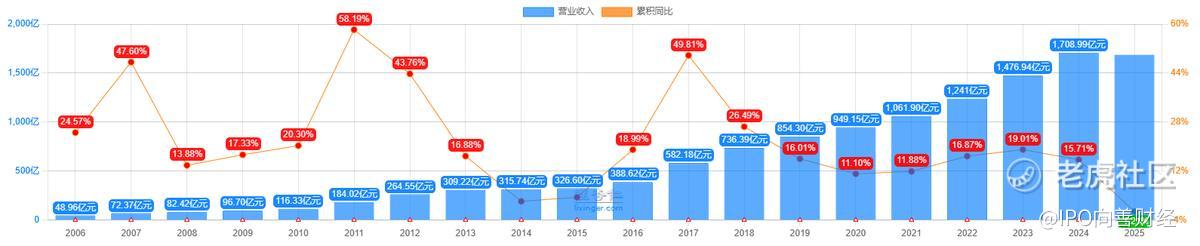

天眼查APP显示,2025年公司营业收入1688.38亿元,同比下降1.21%;净利润823.2亿元,同比下降4.53%。

这是茅台自2001年上市以来,首次出现年度营收和净利润双双负增长。要知道,即便是塑化剂风波后的那两年,茅台“永续增长”的金身都未曾被破过。

更令人玩味的是,这一次,茅台在年报中首次没有公布年度营收增幅目标。

市场往往最怕的不是坏消息,而是不确定性。叠加第四季度营收403.8亿元,同比-19.43%,归母净利润176.9亿元,同比-30.34%惨淡表现,悲观情绪在盘面上瞬间发酵。

于是,就有了“股王”再易主这一幕。

恐慌的气氛也在投资者中不断蔓延,今天各大论坛上,有人说茅台“永续增长”的神话终于破灭了,有人说这是白酒行业彻底转向的标志,还有人说A股的历史正在被改写。

但,真实的情况是不是真的像数据反馈出来的那么糟糕呢?

//看山还是山,茅台也还是那个茅台

投资者对茅台的恐慌情绪,主要来自以下几点:

首先,是我们上面提到的四季度“夸张”的表现,营收利润高双位数的下滑。这完全可以理解,毕竟这两年白酒频繁的暴雷,难免会让大家产生“杯弓蛇影”的感觉。

其次在直销渠道方面,i茅台于2023年实现223.7亿元的巅峰营收之后,2024年开始走低至200亿元,同比-10.51%,2025年进一步下滑至130亿元,同比-34.92%。

这说明在去年茅台一系列产品出现价格倒挂之后,不管是黄牛还是低频消费者都大幅减少了申购,叠加大量订单申购成功后放弃打款提货,导致i茅台营收与2023相比减少了42%,这让茅台的真实需求也浮出了水面。

最后,在财务数据方面。

在营收微降的情况下,公司营业成本同比增长8%,其中销售费用高达72.53亿元,同比猛增28.62%。这似乎意味着公司投入了更多营销费用以维持市场,但产出效率下降,导致净利润降幅远大于营收降幅。

另外,其经营活动产生的现金流量净额为615.22亿元,同比大幅下降33.46%,市场猜测渠道回款节奏可能放缓及资金周转承压。

总的来说,数据的反馈是四季度暴雷了、i茅台不灵了、酒更难卖了。按照这个逻辑,我们挨个来看:

一、四季度“暴雷”的真实情况

回到2025年12月,飞天茅台批价正在经历快速下跌,一度跌破1499元的指导价,最低触及1499元附近。

然后公司迅速出台一系列稳价措施:对于经销商在12月之前已完成回款,明确停止发货;原定于12月份的计划内、计划外合同及配额外的打款,一律不再接收;暂停2026年1月开门红的回款,不再要求经销商提前打款。

在这个背景下,这颗“雷”的结构就很清晰了。

首先,因为需求萎靡,全系列的产品都开始价格倒挂(包括飞天)。因此,茅台开始主动的停货,控制发货的节奏,控量的同时,把价格给稳住了。

其次,就是系列酒,为了去库存,这块业务在四季度应该是彻底垮掉了。

综上,茅台四季度,是主动“暴雷”,因为只要他们想,其实完全可以不顾经销商的死活,埋起头来当鸵鸟,毕竟代入茅台的视角,经销商之前赚了那么多,关键时刻,帮酒厂一把也是理所应当。

但是,从长期的角度考虑,主动“暴雷&调整”,更符合茅台的长期主义。

二、i茅台大幅下滑

因为过去茅台全系列价格坚挺,i茅台直销渠道一直是个比较让人期待的点。

它的下滑也确实证实了,更高端的生肖茅台,以及中低端的产品,确实需求不够旺盛,过去的火爆,仅仅是因为价格上的虚火。全系产品价格倒挂之后,情况就出现了反转。

当然,这和大环境不无关系,在行业泥沙俱下的时代背景里面,茅台的光环并不能庇佑这些非标产品(系列酒)。

所以,i茅台的情况只能说意料之外,情理之中。

三、酒更难卖了

客观来说,是这样的,茅台的酒确实更难卖了,毕竟费用摆在那里,真金白银的RMB不会说谎。

但是,这事要分开来看。

年报数据显示,2025年茅台酒稳如泰山,实现营收1465.00亿元,同比增长0.39%,茅台酒销量约4.68万吨,同比增加0.73%。

茅台酱香系列酒销量约3.84万吨,同比增加3.88%。但是,营收仅222.75亿元,同比大幅下滑9.76%,成为拖累整体业绩的主因。系列酒不仅收入下滑,其毛利率也下降了3.76个百分点。

说白了,茅台酒,稳的一匹,依然尽产尽销。

中端的系列酒则泯然众人矣,只能跟洋河、舍得、酒鬼酒这些坐一桌,连带着拖累整个大盘的吨价从2024年的约314万元/吨,降到了2025年的313万元/吨

这直接导致,茅台酱香酒营销公司净利润额,从2024年的76.2亿元,锐减至2025年的49亿元,减少达27亿元,如果加回去这部分,利润的下跌也不会这么明显。

至于经营现金流净额减少,报表说的很清楚,系财务公司吸收集团公司成员单位存款减少及不可随时支取同业存款增加。简单来说,总公司把钱拿给财务公司去“钱生钱”去了。

至此,对这份看上去很“唬人”的成绩单,其实已经能下个结论了,这是学霸有意控分的表现,虽然有客观的因素在,但更多的还是主观意愿导致的。

现在的关键问题在于,未来,贵州茅台还能增长吗?以及,贵州茅台还是那个能够产生稳定回报的BUG吗?

//茅台的AB面:确定性&增长性

增长这事,从一季度反馈来看,茅台回款发货进度40%+同比去年略快。

同时茅台今年以来,做了两件大事,提价和飞天茅台市场化。从目前的阶段性结果和体感来看,成果显著。

所以,茅台今年一季度营收正增长,几乎就是板上钉钉的事,目前市场预期一季度还能有个5-8%左右。

至于全年的业绩,改革已经初见成效,经销商整体的战斗力也比之前高了一个档次,剩下的就要看需求能不能持续下去了。

好消息是,整个行业,开始有抬头的迹象了。

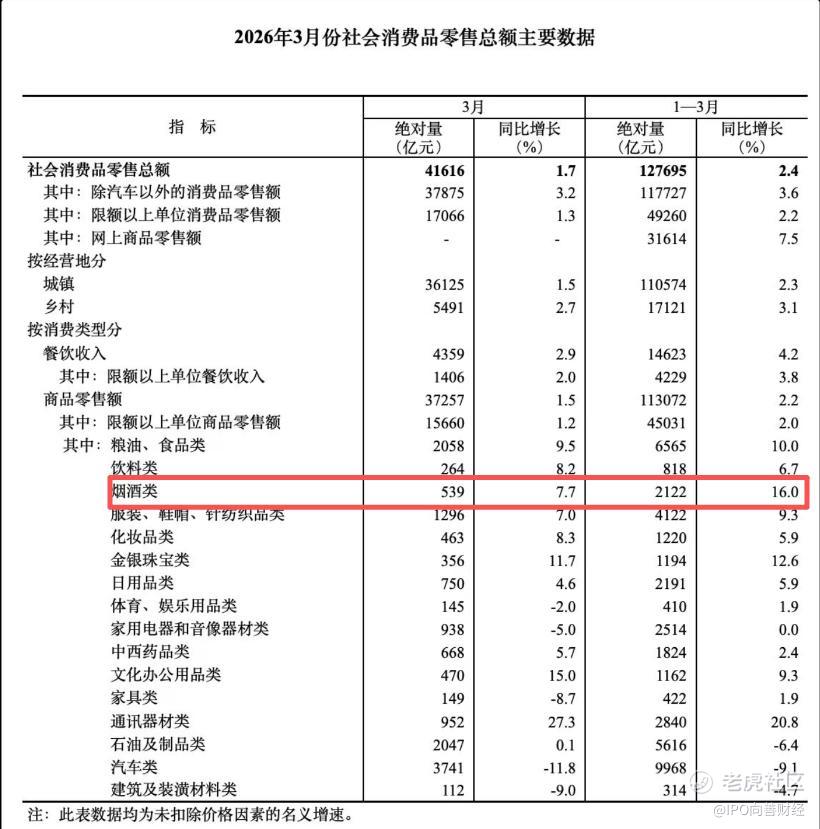

根据国家统计局的数据,烟酒类三月同比增长7.7%,1-3月增长16%。从整体的数据上看,消费的温度也在回升。

所以,需求方面,其实不用怀疑谁谁谁不喝白酒了,酒的文化以及产品的需求会一直存在。

比如最近的“散酒”热,本质上就是对细分消费场景的挖掘。这说明,酒这个东西,成瘾性没有变化,即使是高度的白酒,需求还是很旺盛,只是需要一个稳定的出口而已。

未来,当经济好转,人均GDP上行,茅台依然是酒类产品的第一选择,在这几年依然尽产尽销的飞天茅台就是最好的证明。

那问题来了,如果一切顺利,贵州茅台能给投资者带来多少回报呢?

先看茅台过去十多年股价和业绩的勾稽关系,过去十年茅台酒的销量提升了3.57倍,出厂价提升了三倍,叠加起来就造成了营收和利润的10倍增幅。

未来,量的增幅很有限,按照现在的产能设计,十年后到8万吨问题不算大,那假使这几年茅台没有出过任何产品质量问题,舆论问题,还是那个尽产尽销的茅台,那他的收益会是多少呢?

我们做个美好的设想,到了2035年,人均GDP翻倍,茅台出厂价格也相应翻倍。2035年,茅台按照当前PE=21不变化计算,那么年化收益为13.02%;2035年,茅台按照PE=30计算,那么年化收益为17.12%。

当然,这是最乐观的设想,如果经济不如预期的那样,关于茅台的这些设想就会有线性外推的风险。

最后,当行业内最后一个金身告破,白酒真正的底部,或许已经被磨出来了,希望大浪淘沙留下来的从业者们,能在不久的将来,迎来下一轮周期。

免责声明:本文基于公司法定披露内容和已公开的资料信息,展开评论,但作者不保证该信息资料的完整性、及时性。另:股市有风险,入市需谨慎。文章不构成投资建议,投资与否须自行甄别。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。