现在,AI最缺的不是芯片,而是电力设施

这个赛道有一个数据,让我查到之后愣了一下——

1,Eaton的数据中心相关订单积压,按2025年建造速度,相当于11年的建造量。

不是11个月,是11年。

AI数据中心的用电量是普通办公楼的几十倍。IEA预测,全球数据中心用电2030年将翻倍至945TWh。问题是,电不是想要就有的——变压器、配电设备、电网接入,每一环都严重供不应求。

2,这个赛道我研究了三家公司:

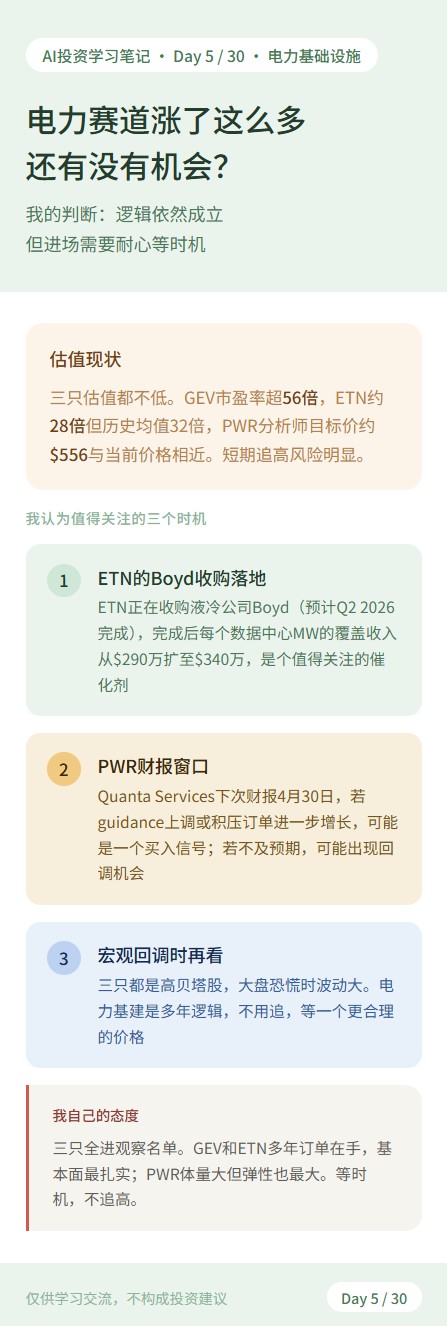

GE Vernova(GEV) 全球最大燃气和风力涡轮机制造商,2025年数据中心直接订单超$20亿(同比3倍),全年订单$593亿,在手积压订单$1500亿。2025年股价涨幅约+99%,2026年至今再涨约+40%。

Eaton(ETN) 电力管理龙头,Q4 2025数据中心订单同比+200%,Electrical Americas积压订单$132亿(同比+31%)。管理层在分析师会上明确说:数据中心积压订单相当于11年建造量。52周区间约$310→$410+。

Quanta Services(PWR) 专业电气承包商,从发电厂到服务器机架的完整电气施工,2025年营收$285亿(同比+20%),积压订单$440亿。52周区间$251→$599。

3,还有没有机会?

三只我都觉得短期估值不低,但逻辑依然成立:

GEV和ETN都有明确的多年订单积压,业绩确定性高

PWR财报4月30日,是下一个观察节点

ETN正在收购液冷公司Boyd,进一步扩大AI数据中心覆盖,值得持续跟踪

我的计划:全部进观察名单,等回调机会,等待期间可以卖期权赚点期权费,并择机顺势买入

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1

举报

登录后可参与评论

暂无评论