柴油短缺对澳洲锂矿的影响

高盛本周去西澳逛了一圈调研了25家矿山(包括锂矿),柴油供应目前为止尚未中断,大部分矿企都至少有1-3周的柴油库存,海上还漂着1-3个月的可见供应。如果没有不可抗力影响,生产的持续性至5月大概是可以保障的。

那么当讨论柴油短缺影响时,除了硬性断供停产,还会有怎样深远的影响?考虑两点——项目运营成本提升,重启项目无法复产。

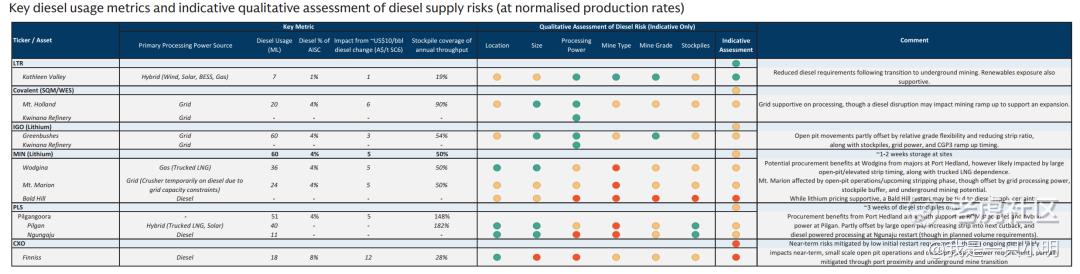

高盛从六个维度去考量评估柴油短缺对澳矿的影响,包括矿山区位、矿山规模、采选能源、矿山类型、矿山品位、原矿储备。

1. 矿山区位(Location)

- 高风险:偏远、以轮班制(FIFO)为主的矿山,远离燃料供应枢纽,燃料和劳动力受供应中断影响大。

- 低风险:靠近港口/燃料供应点、处于大型采矿集群内,供应链短、劳动力稳定,供应韧性更强。

2. 矿山规模(Size)

- 高风险:小型矿山,多依赖独立批发商供油,议价能力弱,易被优先断供或限供。

- 低风险:大型/组合型矿山,采购议价能力强,与供应商关系稳定,能保障长期供油。

3. 采选能源(Processing/site power source)

- 高风险:无电网/天然气接入,依赖现场柴油发电,电力和生产极易受柴油短缺影响。

- 低风险:接入电网或天然气管道,电力供应稳定,几乎不会因柴油问题导致加工/生产中断。

4. 矿山类型(Mine type)

- 高风险:以露天开采为主,物料运输距离长、设备油耗高,燃料受限后产量下滑明显。

- 低风险:以地下开采为主,物料移动距离短、油耗低,部分矿山基础设施不依赖柴油,燃料受限影响更小。

5. 矿山品位(Mine grade)

- 高风险:低品位矿山,缺乏高品位矿源调节空间,燃料受限后难以维持稳定的产量。

- 低风险:品位可调或波动大的矿山,可优先开采/批次加工高品位矿,用低吨位矿石维持产量,缓冲影响。

6. 原矿储备(Stockpiles)

- 高风险:原矿堆存规模小、品位低,高品位矿供应中断时,无足够缓冲,直接冲击产量。

- 低风险:高品位/大规模原矿堆存充足,供应中断时可通过处理库存维持运营,现金流影响更温和。

下图为高盛对澳矿柴油短缺的六维评估,具体内容展开来看:

【低风险】

Kathleen Valley(Liontown):于2024年投产的新澳矿,矿山采用了风光储绿色混合能源显著提升了能源抗风险能力,柴油仅占全维持成本AISC的1%,其他主流矿山柴油占AISC比例均为4%,2026年转地下开采后柴油需求进一步下降。ps:但这是澳洲成本最高的矿山。

【中等风险】

Mt Holland(SQM/WES):大部分澳矿均采用电网供电,柴油短缺主要制约爬坡。

Greenbushes(ALB/天齐锂业):澳洲对柴油需求总量最多的矿山,露天但高品位,CGP3爬坡但电网供电,各维度优劣相抵。

Wodgina(ALB/MIN):该矿山能源依赖LNG槽车运输,靠近港口但露天且处于高剥采阶段,第三条产线的复产大概率不会提上日程,MIN口径约1-2周柴油库存。

Mt Marion(赣锋锂业/MIN):破碎机因电网容量限制临时使用柴油,露天、即将高剥采阶段,但电网供电、足额储备和潜在地下开采,各维度优劣相抵。

Pilgan&Ngungaju(PLS):P项目为LNG槽车和太阳能混合,靠近港口、储备充足但露天、即将高剥采阶段,优劣相抵。然而,正在筹备复产的N项目以柴油为能源来源,约3周的柴油库存储备符合规划用量。

【高风险】

Bald Hill(MIN):柴油为能源来源,是否重启复产或取决于柴油供应的稳定性。

Finniss(Core):正在融资动员重启的锂矿项目,计划Q3启动BP33项目建设于2027年中投产,但是,柴油为能源来源且柴油占AISC比例高达8%,靠近港口和未来地下开采抵消部分风险。

参考历史数据,柴油价格飙涨对澳洲矿山成本的传导约有3-6个月的滞后期。高盛测算,柴油价格每变动10美元/桶(注意不是原油价格),对矿商SC6锂精矿的成本影响约为2-12澳元/吨。

高盛预计,若短缺持续至2026年Q2,将对澳矿SC6锂精矿产生5-35澳元/吨的成本冲击,若短缺持续一年,将对澳矿SC6锂精矿产生20-140澳元/吨的成本冲击(折碳酸锂价格影响分别为195-1366元,780-5465元)。

上述内容未假设因为柴油短缺导致任何减产,高盛认为潜在中断的可能节点为5月份,与库存数据相一致。至于那些开开关关的东西,都是不可预判的,参考历史能源冲击的规律,0-45天能源价格上涨为第一阶段,此时不会感受到真正的短缺,45-60天将进入库存耗尽供应链断裂的第二阶段,按天数算已经开始跨入第二阶段。

至此,重新回忆一下刚刚读过的内容,你会发现:

①柴油短缺导致澳矿复产项目或多或少延后,三个等待重启的项目均为柴油能源。

②柴油短缺带来的持续高价将在二季度开始略微提高成本,无停减产的前提下,折碳酸锂千元档位的影响不构成决定性意义。

③风光储绿色能源矿山在应对能源危机时具有显著优势,这就是能源安全中新能源替代的一环。

④能源安全,没有任何一个主体能够信任原来的供应链,人教人教不会,事教人一教就会。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- jeffry09·04-20分析得挺细的,新能源替代确实是个趋势点赞举报

- 良2021·04-25在这都能碰见明总?[开心]点赞举报