美股周报 | 上周地缘风险降温, 市场V型反弹,本周关注特斯拉、英特尔财报

上周市场回顾

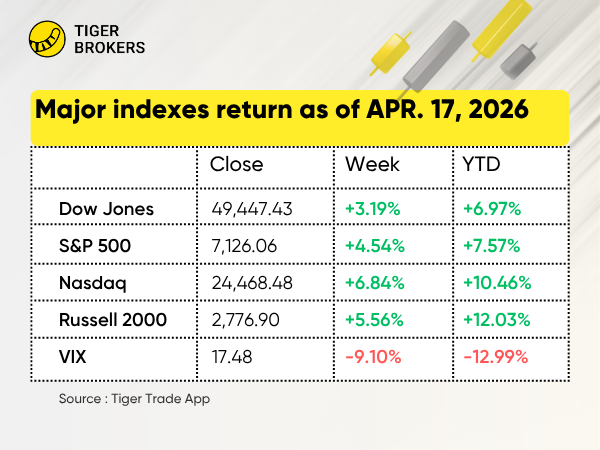

一、市场概览:美股主要指数大涨

上周美股大幅反弹,中东紧张局势缓和叠加油价暴跌推动风险偏好回升。主要指数表现:

-

$标普500(.SPX)$ :+4.54%,收于7,126.06点

-

$纳斯达克(.IXIC)$ :+6.84%,连涨13个交易日(1992年以来最长连涨纪录)

-

$道琼斯(.DJI)$ :+3.19%

-

$罗素2000指数ETF(IWM)$ :+5.56%,创下历史新高

风格上,成长股连续第三周跑赢价值股(+6.7% vs +2.4%)。 $标普500波动率指数(VIX)$ 波动率指数下跌9.1%至17.48。

宏观与大宗

-

$WTI原油主连 2606(CLmain)$ :从4月7日高点113美元/桶跌至约83美元,但仍较去年同期上涨40%

-

$10年美债主连 2606(ZNmain)$ :10年期收益率从3月27日高点4.44%降至4.24%,连续四周下行

-

通胀:3月PPI环比仅增0.5%,远低于1.1%的预期,其中汽油价格上涨贡献约一半涨幅

-

财报季开局:大型银行业绩超预期,金融业Q1盈利预期从15.1%上调至19.7%

二、美股板块与个股亮点

领涨板块:数据处理外包服务(+19.87%)、互联网基础设施(+16.42%),受益于AI算力迁移和超大规模数据中心扩张。

十大热门个股:

-

$Robinhood(HOOD)$ +31.16%:比特币突破9.2万美元带动加密交易量创2024年新高;衍生品新品上线及阿联酋国际扩张提振用户增长预期。

-

$甲骨文(ORCL)$ +26.77%:云基础设施收入同比增58%;与三大主权财富基金签署数十亿美元AI训练合同,OCI GPU集群扩容40%。

-

$Coinbase Global, Inc.(COIN)$ +22.93%:机构托管业务斩获新单,以太坊现货ETF资金流入;零售加密参与度提升推动Q1交易收入预期上调。

-

$AppLovin Corporation(APP)$ +21.93%:AXON 2.0 AI广告引擎将广告主ROI提升35%;手游及电商垂直领域加速采用,全年收入指引上调。

-

$安森美半导体(ON)$ +20.92%:电动汽车碳化硅功率模块出货量创新高;与两家中国电动车企签署供货协议,捷克产能扩张落地。

-

$DoorDash, Inc.(DASH)$ +20.52%:Q1订单总额超预期12%;广告收入新线及澳德国际市场渗透推动抽成率扩张目标。

-

$Datadog(DDOG)$ +20.16%:AI可观测性产品ARR突破2亿美元;与英伟达达成战略合作监测AI基础设施负载,企业级订单规模提升。

-

$阿波罗全球管理(APO)$ +19.51%:AUM突破7500亿美元;完成150亿美元保险负债交易,信贷及私募股权变现强劲,宣布上调股息。

-

$Ares Management L.P.(ARES)$ +17.24%:浮动利率环境下的直接贷款组合受益;80亿美元基建基金完成募集,费用相关盈利指引上调。

-

$铿腾电子(CDNS)$ +17.08%:AI芯片设计软件需求激增;斩获一级AI半导体企业2nm定制硅开发工具合同,巩固AI驱动EDA龙头地位。

三、港股 | 恒生指数 +1.03%,高股息金融板块和互联网企业提供防御性支撑

-

$恒生指数(HSI)$ : +1.03%,收于26,160.33点。受消费刺激政策预期及劳动市场支持措施提振,高股息金融板块提供防御性支撑。

-

领涨板块:人力资源与就业服务(+15.50%)、电子元件(+9.46%)、综合零售(+8.63%)。

-

十大热股:

-

$阿里巴巴-W(09988)$ +8.2%:宣布380亿美元云基础设施投资;Q4云收入同比+26%,AI收入环比翻倍;北水持仓创新高。

-

$百度集团-SW(09888)$ +12.25%:文心一言5.0发布;企业AI云收入月均8.5亿元(同比+120%);萝卜快跑武汉车队扩至1,200辆。

-

$京东集团-SW(09618)$ +9.72%:"即时零售"业务同比+45%;京东物流REIT IPO获批释放50亿美元价值;加速股份回购。

-

$比亚迪股份(01211)$ +5.99%:发布第二代刀片电池(续航1,200公里);10款车型焕新周期启动;摩根大通上调目标价,预期Q2销量恢复超50%。

-

$小米集团-W(01810)$ +3.34%:SU7 Ultra 24小时预售5.2万辆;城市NOA全国推送;2月交付下滑已充分定价。

-

$农业银行(01288)$+4.49%:防御性高股息标的(预期股息率4.5%);市净率0.54倍;涉农贷款增速超15%目标。

-

$宏利金融-S(00945)$ +6.25%:投资收益率企稳;中国银保渠道同比+18%;重启20亿港元回购计划。

-

$携程集团—S(09961)$ +6.63%:五一黄金周出境游预订同比+92%;日本/东南亚航线恢复至2019年水平的115%。

-

$泡泡玛特(09992)$ +5.43%:"Labubu x 火影忍者"联名预售额达3.8亿元;东南亚门店达52家,印尼同店销售+78%。

-

$凤凰卫视(02008)$ +4.09%:小盘股技术性反弹;数字媒体板块因内容授权乐观情绪跟涨。

-

四、新加坡市场 | 海指 +0.17%,中型保险及能源股贡献超额收益。

$富时新加坡海峡指数(STI.SI)$ : +0.17%,收于4,997.93点, 上周新加坡市场权重股银行及REITs表现平淡,中型保险及能源股贡献超额收益。

领涨板块:保险(+19.57%,华侨银行考虑重组大东方人寿传闻)、煤炭燃料(+15.45%,纽卡斯尔煤价回升至115美元/吨)。

十大热股:

-

$SPDR S&P500 US$(S27.SI)$ +3.42%:海上风电合同持续斩获,存量油气维护订单转化支撑估值。

-

$Alibaba HK SDR 5to1(HBBD.SI)$ +7.30%:特别派息预期升温,高利率环境持续推动净息差扩张,高股息吸引力增强。

-

$英国保诚(K6S.SI)$ +19.84%:AI超大规模客户在SGX 10预租率达95%,租金反转+18%,触发估值大幅重估。

-

$HorizonRobo HK SDR1to1(HHZD.SI)$ +3.42%:盐田港吞吐量恢复至2019年水平的110%,宣布特别分派,支撑温和涨幅。

-

$蔚来(NIO)$ +10.70%:3月交付3.9万辆超预期(共识3.5万),BaaS订阅创新高提振情绪;跟随纽交所涨势。

-

$云顶新加坡(G13.SI)$ +3.65%:圣淘沙名胜世界贵宾厅博彩恢复至疫前85%,新加坡环球影城 attendance 创新高提供稳健支撑。

-

$丰树物流信托(M44U.SI)$ +5.04%:日元企稳,电商需求推动资产组合入住率维持98.2%,防御性配置价值凸显。

-

$星狮地产有限公司(TQ5.SI)$ +3.88%:郊区商场租户销售超预期(同比+6%),NEX/Tampines 1续租租金反转+12%。

-

$虎豹企业(H02.SI)$ +5.34%:新加坡豪宅Marina One去化率达90%,中央商务区写字楼空置率收紧至8.5%。

-

$Olam Group(VC2.SI)$ +13.29%:AI服务器电源管理模块出货加速;斩获价值2亿新元的工业自动化新合同。

五、澳洲市场 | ASX 200 -0.15%,锂矿及地产股强势,金融及能源股疲软

$标普/澳交所 200指数(XJO.AU)$ ASX 200 -0.15%,收于8,946.9点,锂矿及地产股强势,金融及能源股疲软。 领涨板块:互动家庭娱乐(+22.80%)、摩托车制造(+15.38%)、电子制造服务(+13.88%)。

十大热股:

-

$PLS Group Ltd(PLS.AU)$ +12.69%:锂辉石价格企稳于1,100美元/吨以上;Pilgangoora扩产产能利用率达95%。

-

$REA GROUP LTD(REA.AU)$ +10.29%:悉尼/墨尔本房源环比激增25%;房贷经纪收入创季度新高。

-

$Block Inc(XYZ.AU)$ +8.53%:企业AI SaaS收入同比+30%;斩获大型银行工作流合同。

-

$Macquarie(MQG.AU)$ +6.61%:资产管理资金流入加速;大宗商品交易部门受益于波动率。

-

$GOODMAN GROUP(GMG.AU)$ (GMG.AU) +5.04%:亚太数据中心管线扩容200MW;物流资产入住率稳固于98.5%。

-

$FORTESCUE LTD(FMG.AU)$ +4.79%:铁矿石出货量超季度指引;阿曼绿氢项目获得承购协议。

-

$SIGMA HEALTHCARE LTD(SIG.AU)$ +4.09%:药房分销合同续约获得8%价格上调;仿制药库存对冲收效。

-

$BHP GROUP LTD(BHP.AU)$ +3.59%:埃斯康迪达铜矿产量恢复,铜产量指引上调;昆士兰煤炭资产剥离以15%溢价成交。

-

$ARISTOCRAT LEISURE LTD(ALL.AU)$ +3.39%:北美博彩机铺设恢复至疫前90%;数字博彩收入同比+15%。

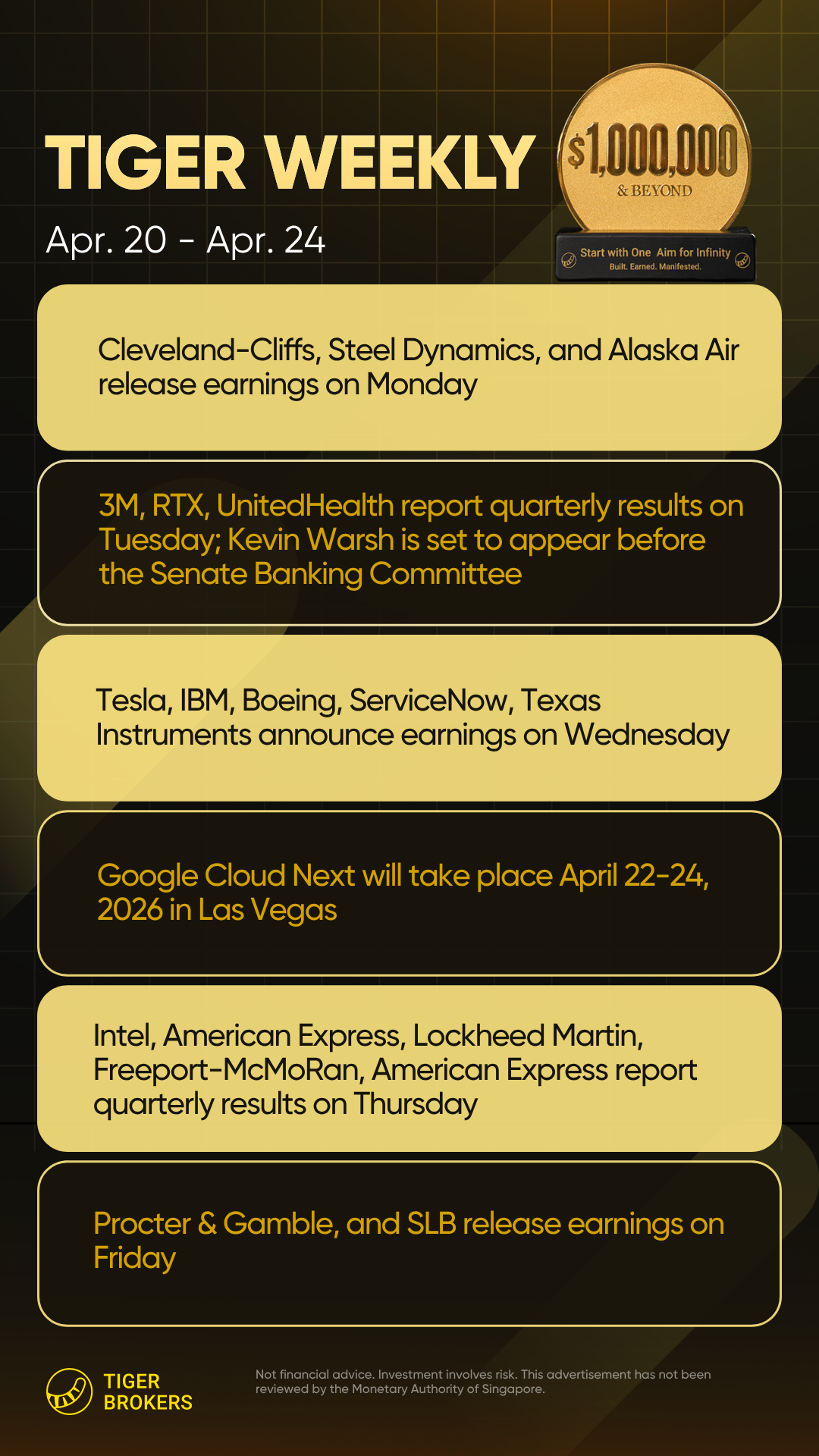

本周展望 | 4月20-24日

宏观数据

-

美国:PPI(预期+4.6% YoY)、纽约/费城联储制造业指数、成屋销售、工业产出

-

欧洲:欧元区及主要国家3月CPI终值、欧央行会议纪要

-

中国:一季度GDP(预期+4.9%)、3月进出口(预期出口+8%)、零售销售、工业增加值、固定资产投资

地缘政治

-

美伊停火谈判在伊斯兰堡举行,原油及债市波动或持续

-

IMF将更新全球经济预测,评估中东冲突影响

财报焦点

-

周二盘前: $联合健康(UNH)$ 、 $3M(MMM)$ 、 $GE航空航天(GE)$ 、 $雷神技术公司(RTX)$

-

周三盘后: $特斯拉(TSLA)$ 、 $ServiceNow(NOW)$ 、 $IBM(IBM)$ 、 $德州仪器(TXN)$ ;盘前: $波音(BA)$

-

周四盘后: $英特尔(INTC)$ ;盘前: $美国运通(AXP)$ 、 $洛克希德马丁(LMT)$

-

周五盘前: $宝洁(PG)$

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

这篇文章不错,转发给大家看看