港股打新:迈威生物-B IPO 分析及申购计划

迈威生物(Mabwell)是一家成立于2017年的创新型生物制药公司,专注于通过其专有的ADC(抗体偶联药物)技术平台及其他研发平台,开发用于治疗肿瘤及年龄相关疾病的创新药物。公司的核心业务涵盖从药物发现、临床开发到商业化的全产业链,目前拥有一款处于关键注册临床阶段的核心产品9MW2821(一款靶向Nectin-4的ADC,用于治疗尿路上皮癌、宫颈癌等实体瘤),以及包括7MW3711(靶向B7-H3 ADC)和7MW4911(靶向CDH17 ADC)在内的差异化ADC管线。此外,公司已实现多款生物类似药的商业化,包括迈利舒®(地舒单抗,用于骨质疏松)、迈卫建®(地舒单抗,用于骨巨细胞瘤)及君迈康®(阿达木单抗),并拥有涵盖免疫、肿瘤、骨科及眼科等领域的丰富在研产品组合。

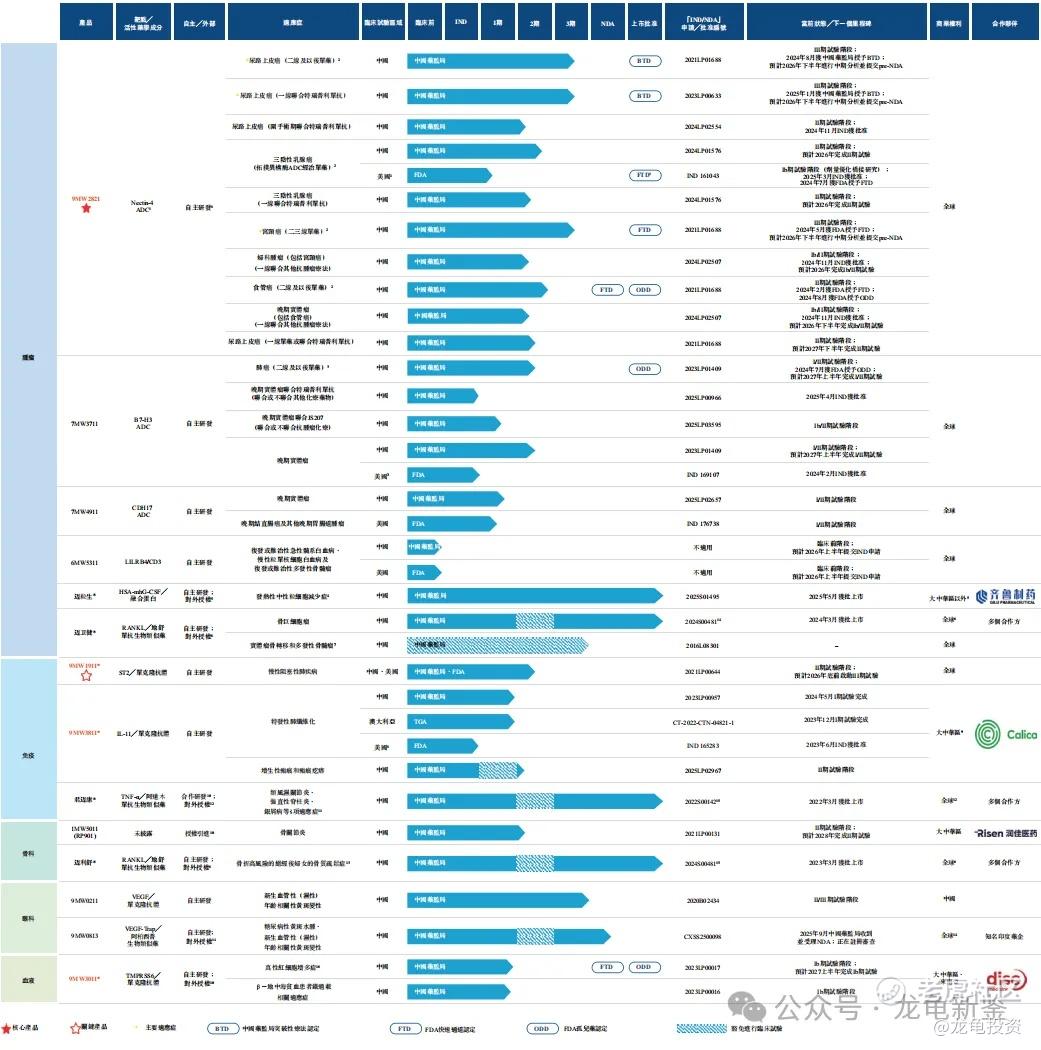

迈威管线产品的开发情况:

迈威生物-B本次上市募资净额12.56亿港元,资金分配如下:56.8%用于核心产品9MW2821的临床开发;17.7%用于其他管线产品的研发;15.5%用于商业化目的;10%用于营运资金及其它一般公司用途。

招股信息:

本次全球发售股数4713.02万股,每手股数200股,招股价27.64-30.71港元,入场费6203.95港元,采用机制B发行,公开发售手数23566手,预计12-14万人参与,一手中签率2%左右,申购400手稳一手。

财务情况:

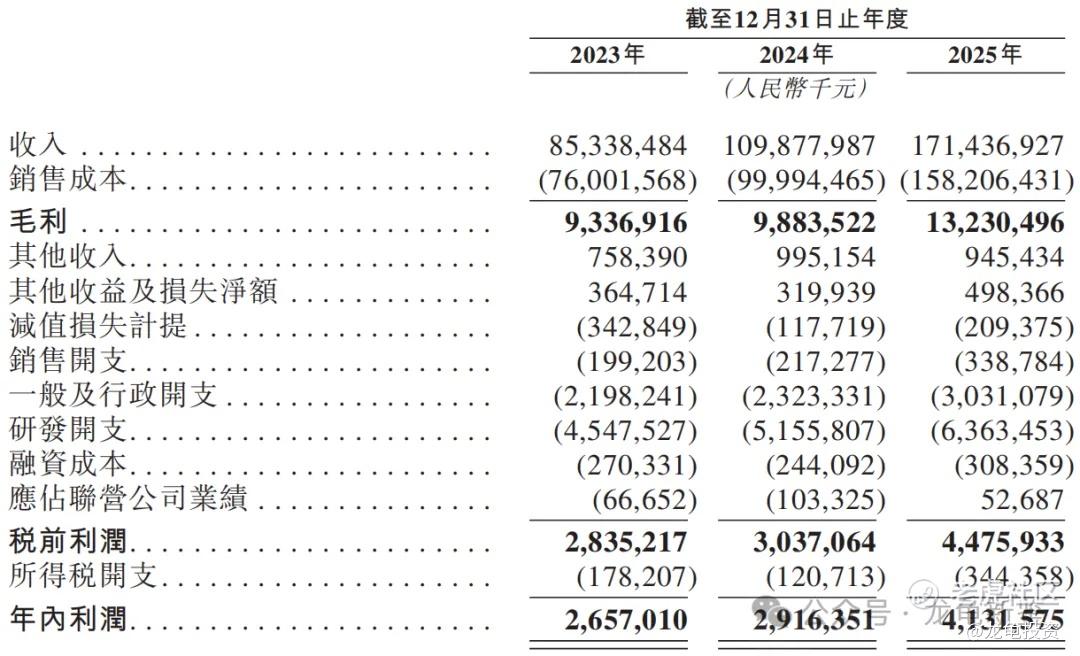

24年营收1.99亿元,25年营收6.59亿,同比增长率229.97%;

24年毛利1.69亿,25年毛利5.96亿,毛利率提高至90.54%;

24年净利润10.47亿,25年净利润9.72亿;两年巨亏20.19亿。

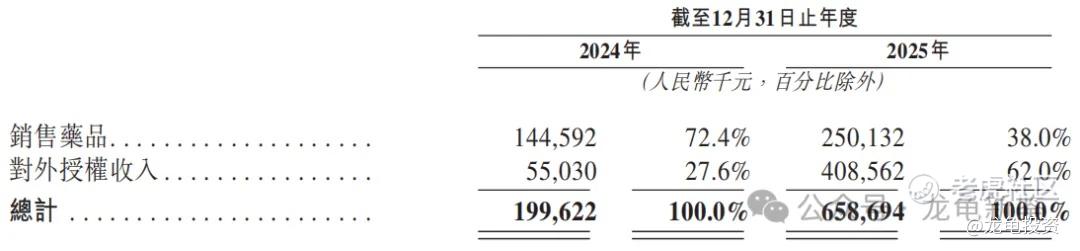

按业务板块划分,主要营收来源于销售药品和对外授权收入,按2025年收入计,分别营收2.5亿和4.09亿,详细收入明细见下图:

行业及竞争对手速览:

2024年,全球新增癌症病例达到2130万例,预计到2032年将增至 2550万例。截至2024年,肺癌、乳腺癌和结直肠癌是全球发病率排名前三的癌症。在中国,截至2024年,肺癌、结直肠癌和甲状腺癌是发病率排名前三的癌症。

全球肿瘤药物市场规模从2019年的 1435亿美元 增长到2024年的 2533亿美元,复合年增长率为 12.0%。预计该市场将进一步增长,到2028年达到 3759亿美元,到2032年达到 5482亿美元;2024年至2028年及2028年至2032年的复合年增长率分别为 10.4% 和 9.9%。

中国肿瘤药物市场也从2019年的 264亿美元 增长到2024年的 359亿美元,复合年增长率为 6.3%。预计未来将加速增长,到2028年达到543亿美元,到2032年达到992亿美元;2024年至2028年及2028年至2032年的复合年增长率分别为10.9%和16.3%。

竞争格局,公司核心产品9MW2821是一款靶向 Nectin 细胞黏附分子 4(简称“Nectin-4”)的抗体偶联药物(简称“ADC”)(简称“靶向 Nectin-4 ADC”),主要作为尿路上皮癌、三阴性乳腺癌、宫颈癌及食管癌。在该赛道主要参与者有:恒瑞医药、石药集团、百奥泰、科伦博泰、康方生物、辉瑞、礼来等巨头。

迈威生物所涉及的管线都很有竞争力,概念还不错,不过对这种二婚生物B股,讲故事行不通,主要还是看溢价率是否有诚意,看了目前A/H上市的生物制药公司,除了CRO龙头药明康德之外,其余都在生物公司H/A溢价率都在-30%左右,本次迈威生物H/A溢价率-36.47%至-29.42%,显然没有留余地。

本次基石认购了4.15亿港元,占比30.19%,禁售期六个月。几个基石都是生物制药产业里的公司,缺乏顶级机构站台,打个折扣。不过同行愿意站台,说明也没那么差。

诚意和资金面都一般般,就这样算了?别急,本次迈威也掏出了好久不用的二婚股不设绿鞋,首日快速入通的绝技。之前用这招有A/H公司表现都不错,附表看数据。

看完也只能摇摇头,留给打新党的水位太浅了,除非下限定价,再结合首日入通一波流,手快有希望喝口汤,手慢留下埋单,有点鸡肋。

申购计划:

投机申购(后面看孖展情况,乙组谨慎上,应该会用几个账户摸一下,最终申购计划有变会在星球说)

$迈威生物(688062)$ $迈威生物-B(02493)$

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 狼外公哈·04-2124年净利润10.47亿,25年净利润9.72亿;两年巨亏20.19亿。让你彻底给我整不会了。1举报

- EdRoy·04-21港股打新最近都挺难做的,看看情况再说吧。点赞举报