建造施工商,AI浪潮下最意外的受益者

1,今天研究第五个赛道:建造施工。

这个赛道是前几天讲过的"滞后效应"逻辑最直接的受益者——2024-2025年宣布的AI园区,2026年才是真正的施工高峰。

建一个AI数据中心,不是买几块地皮盖个厂房那么简单。从场地开发到电网接入,从主体结构到精密冷却,需要六类完全不同的专业公司。

2,我重点研究了三家。

这是整个赛道最难复制的护城河——高压电气施工需要持牌,熟练的机电技工培养周期以年计,不是有钱就能快速扩张的。这也是为什么这些公司的积压订单不断创新高但"产能"扩张有天花板。

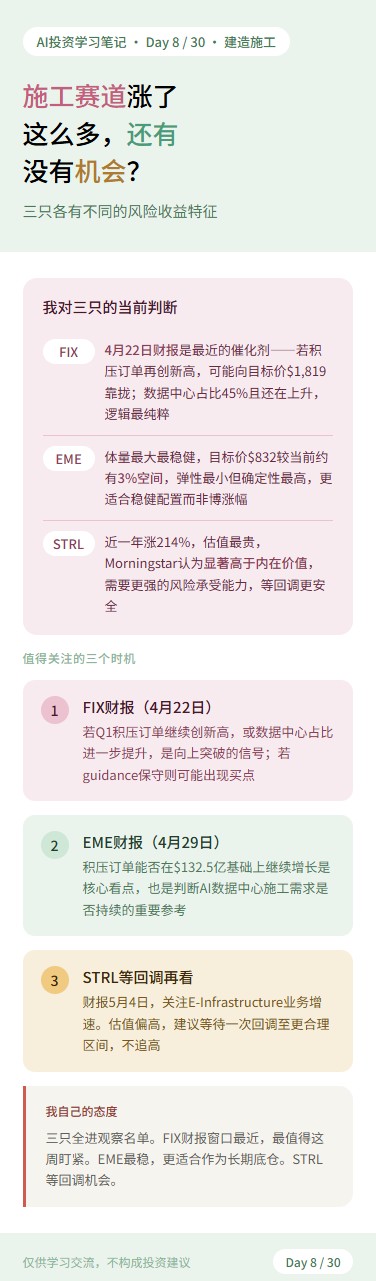

-Comfort Systems USA(FIX) 专做机电工程(MEP)和精密冷却施工,数据中心占其营收已达45%。2025年全年营收$91亿(+30%),EPS同比+98%,在手积压订单$119亿(年内几乎翻倍)。4月20日收盘约$1,680,52周区间$322→$1,672,Stifel刚于4月16日上调目标价至$1,819。财报4月22日。

-EMCOR Group(EME) 全美最大机电承包商,覆盖电气、管道、暖通全链路。2025年营收$170亿(+17%),积压订单$132.5亿(+31%)。4月20日最近交易日收盘$831,7位分析师一致强买入,目标价$832。财报4月29日。

-Sterling Infrastructure(STRL) 专注数据中心场地开发和土建,近一年涨幅约+214%。4月20日收盘$472,52周区间$129→$477,积压订单$30.1亿(+78%),2026年全年revenue guidance $31-32亿。财报5月4日。

3,还有没有机会?

-FIX是三只里最直接的AI数据中心受益者,但股价已接近历史高位,4月22日财报是关键——若积压订单继续创新高,可能推动向Stifel目标价$1,819靠拢。

-EME体量最大、最稳健,当前估值相对合理,分析师目标价较当前价格约有3%空间,更适合作为稳健持仓而非博弹性。

-STRL是三只里过去一年涨幅最大的,但估值也最贵,Morningstar认为当前价格远超内在价值,需要更高的风险承受能力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Maria_yy·04-21这个角度有意思,施工商确实被忽略了。点赞举报