本轮美股反弹背后的有趣图表(24图)

分享每周看到的研究资料和简单思考;更完整且及时的每周数据图表分享见文末知识星球。

一、市场回顾

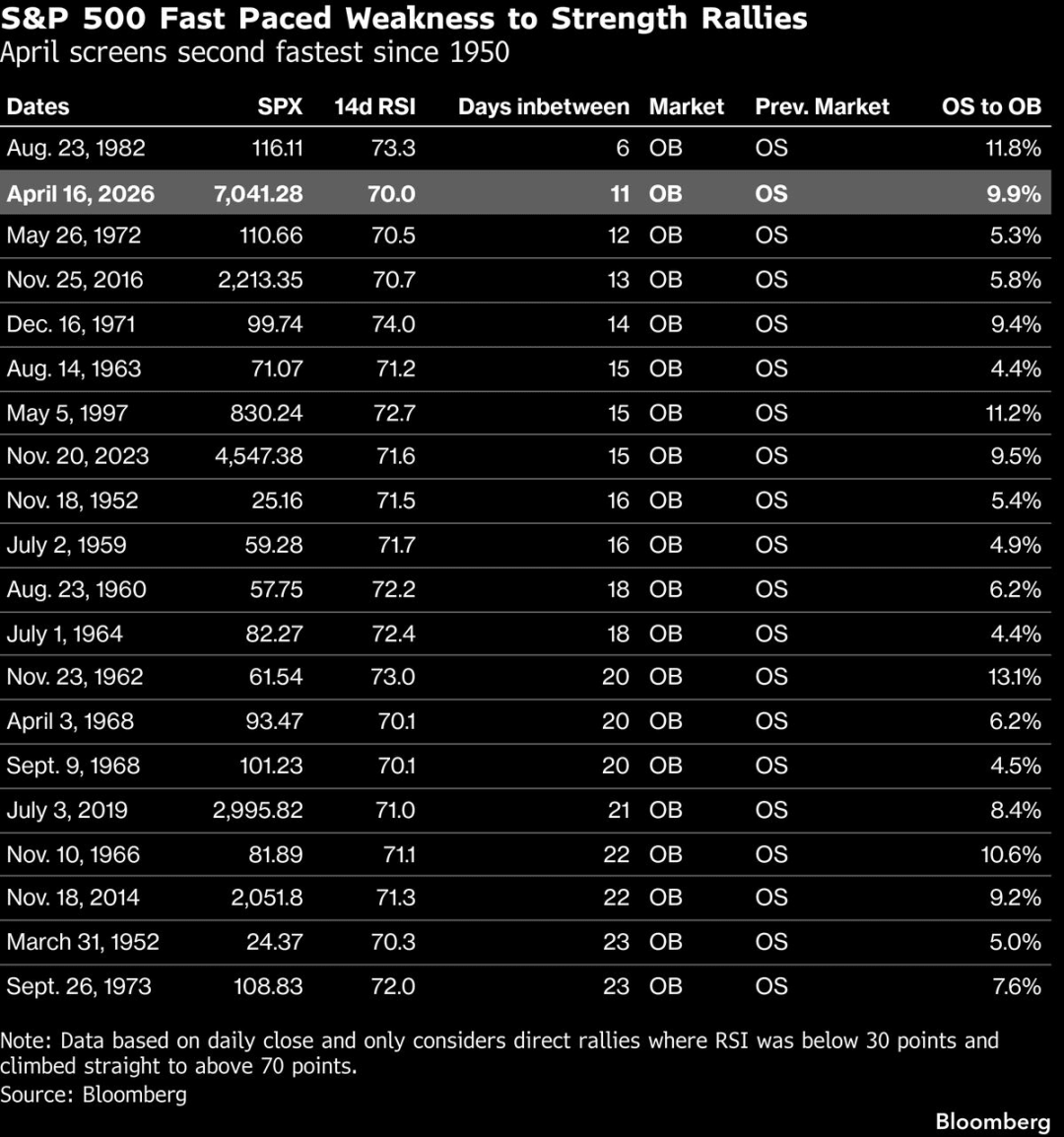

1、标普500指数在4月仅用11个交易日,就完成了从技术性超卖(相对强弱指数RSI低于30)到超买(RSI高于70)的快速反转。根据回溯至1950年的数据,此次反弹速度位列历史第二,仅次于1982年8月创下的6天记录。

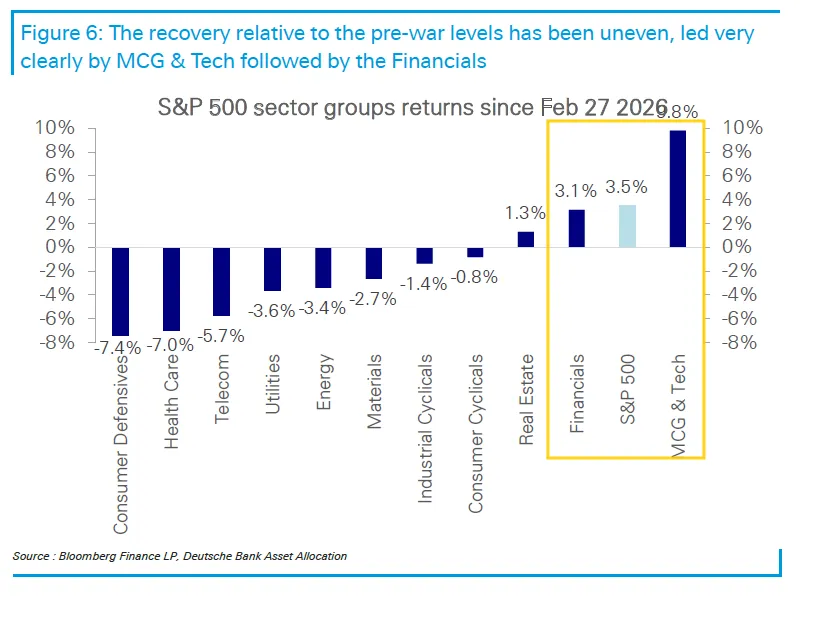

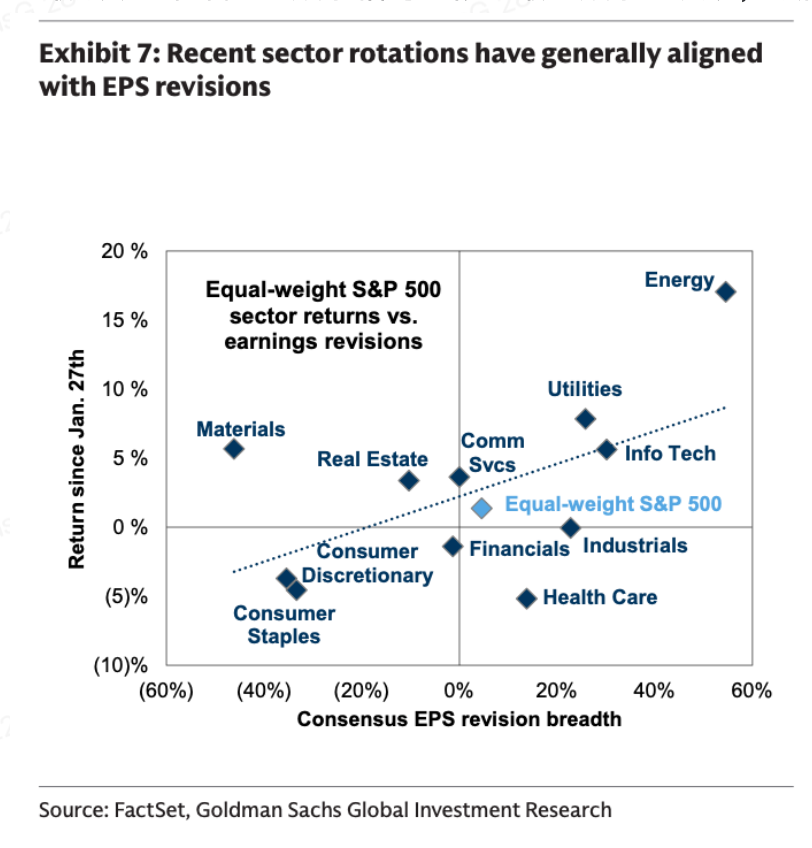

2、在美股所有板块中,涨幅超过战前水平最多的是媒体、通信与科技(MCG & Tech)板块,其次是金融板块——因为这两个板块此前在强劲的盈利增长与薄弱的市场仓位之间存在最大的落差。大多数其他板块目前仍低于战前水平,而在利率仍处于高位的环境下,表现落后的正是那些类债券的防御性板块。

二、财报数据维度

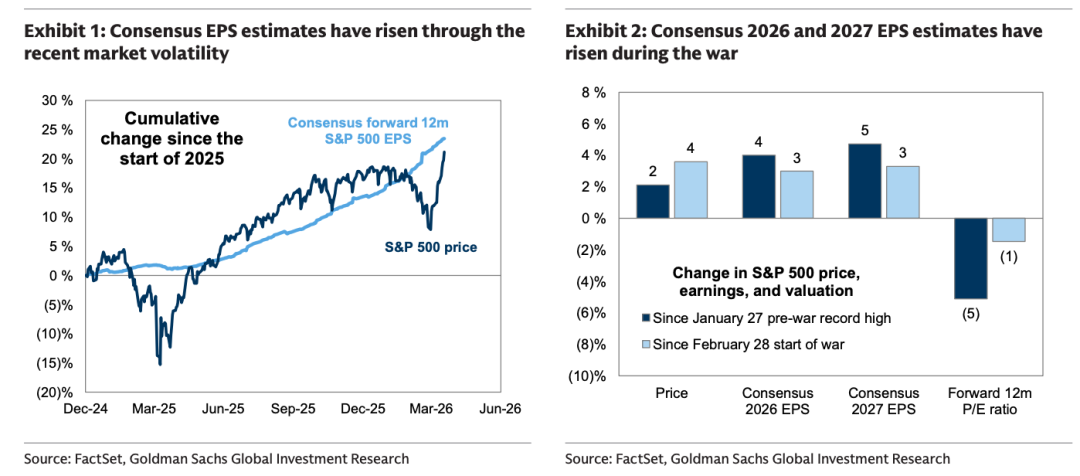

1、自战争爆发以来,市场对标普500指数2026年和2027年每股收益(EPS)的共识预期分别上调了3%。因此,尽管标普500指数本周收于比战前1月高点高出2%的水平,但当前21倍的市盈率(P/E)却比1月时低了5%。虽然股价通常比共识盈利预期变动更快,但近期盈利预期的上修与去年同期因关税引发市场波动时期分析师预测谨慎横盘的轨迹形成鲜明对比。

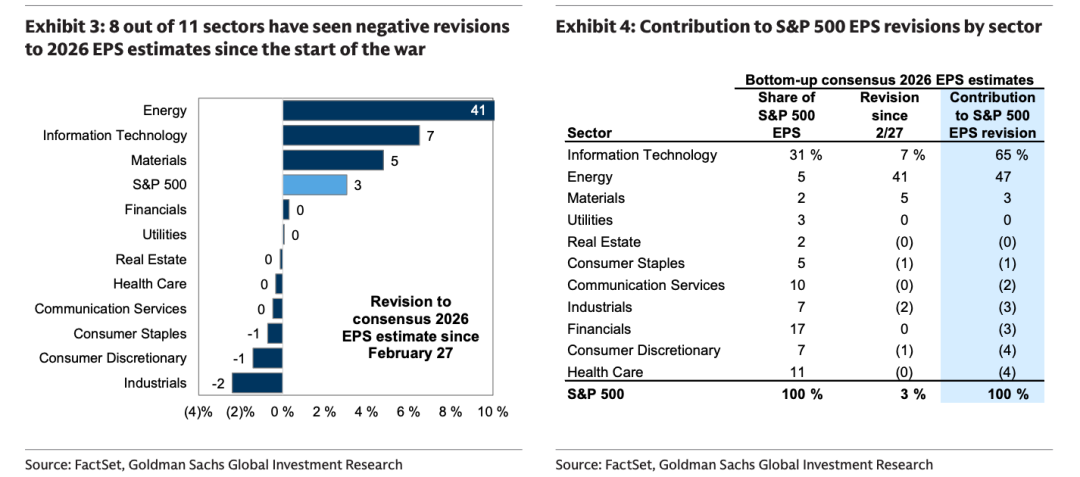

2、近期对标普500整体盈利前景的上调几乎完全由能源和科技板块驱动,其余11个板块中有8个板块的EPS预期并未上调。能源板块盈利预期的上调,叠加消费者板块及部分工业板块盈利预期的下调,反映出油价对标普500 EPS典型的再分配效应。科技板块盈利预期的支撑主要来自AI投资支出带来的强劲个股利好。

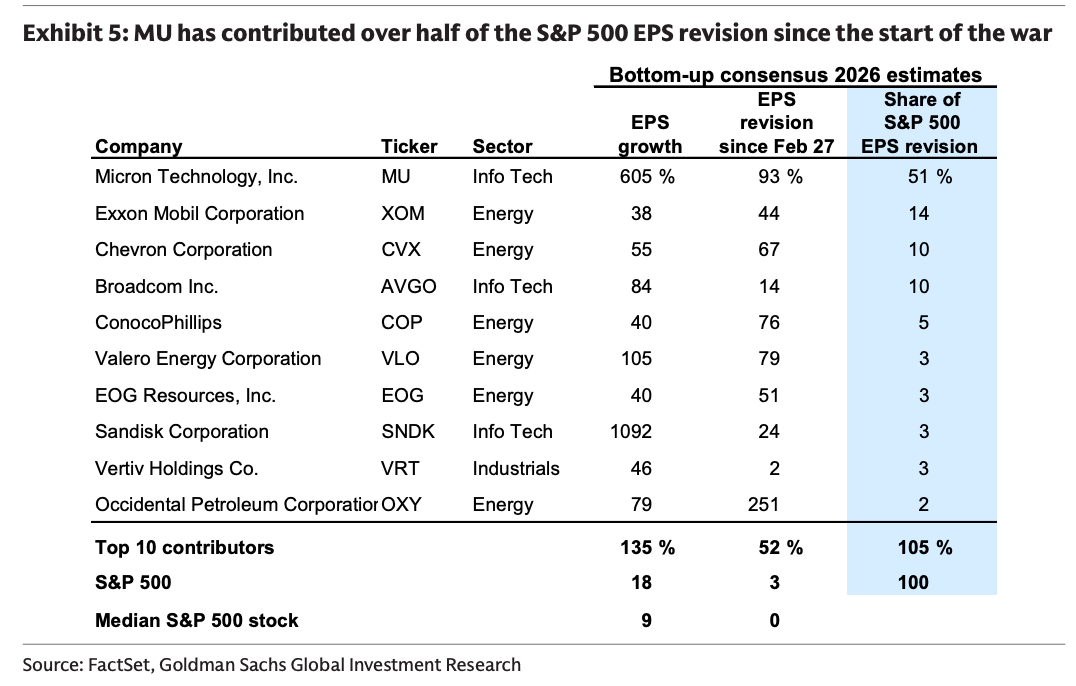

3、事实上,近几周对标普500盈利预期的大幅上调仅由少数几只股票驱动。仅美光科技(Micron Technology)一家就贡献了超过一半的上调幅度,其共识盈利预期在公司发布远超市场预期的季度财报和指引后几乎翻倍。而标普500成分股中位数公司的共识盈利预期基本未变。反映盈利预期上调高度集中,标普500的盈利修正广度(earnings revision breadth)近几周有所收窄。

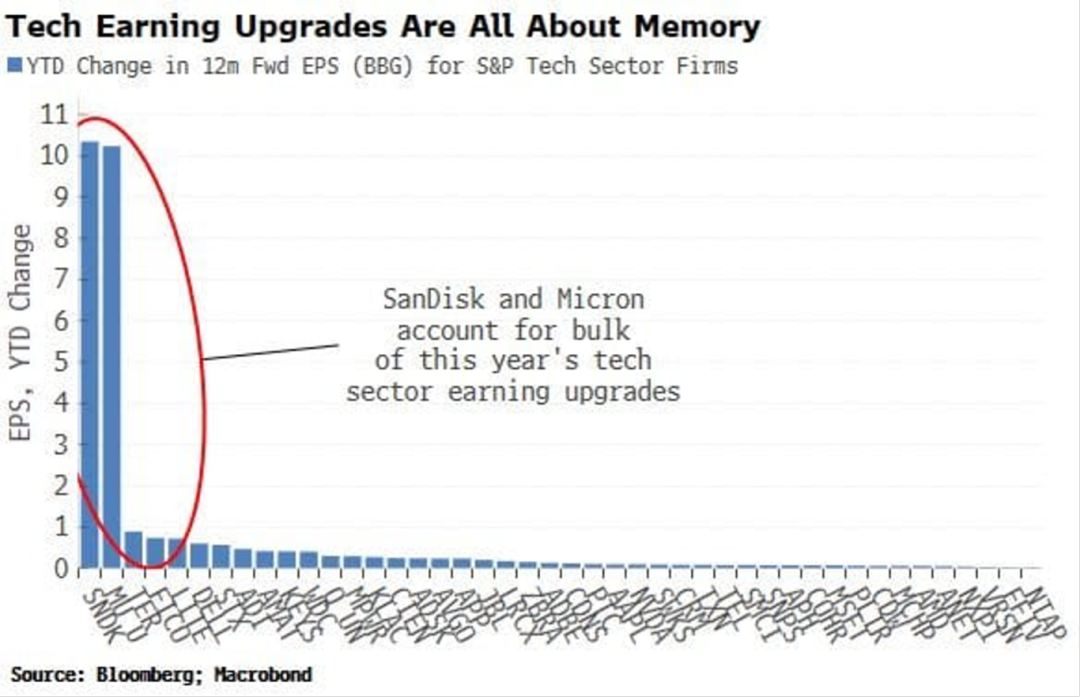

4、而在标普科技板块内部,年初至今的远期盈利上调主要由存储芯片公司推动,绝大部分源于闪迪(SanDisk)和美光(Micron)这两家公司。剔除这两家公司后,科技行业内其他公司的盈利上调幅度普遍平淡。

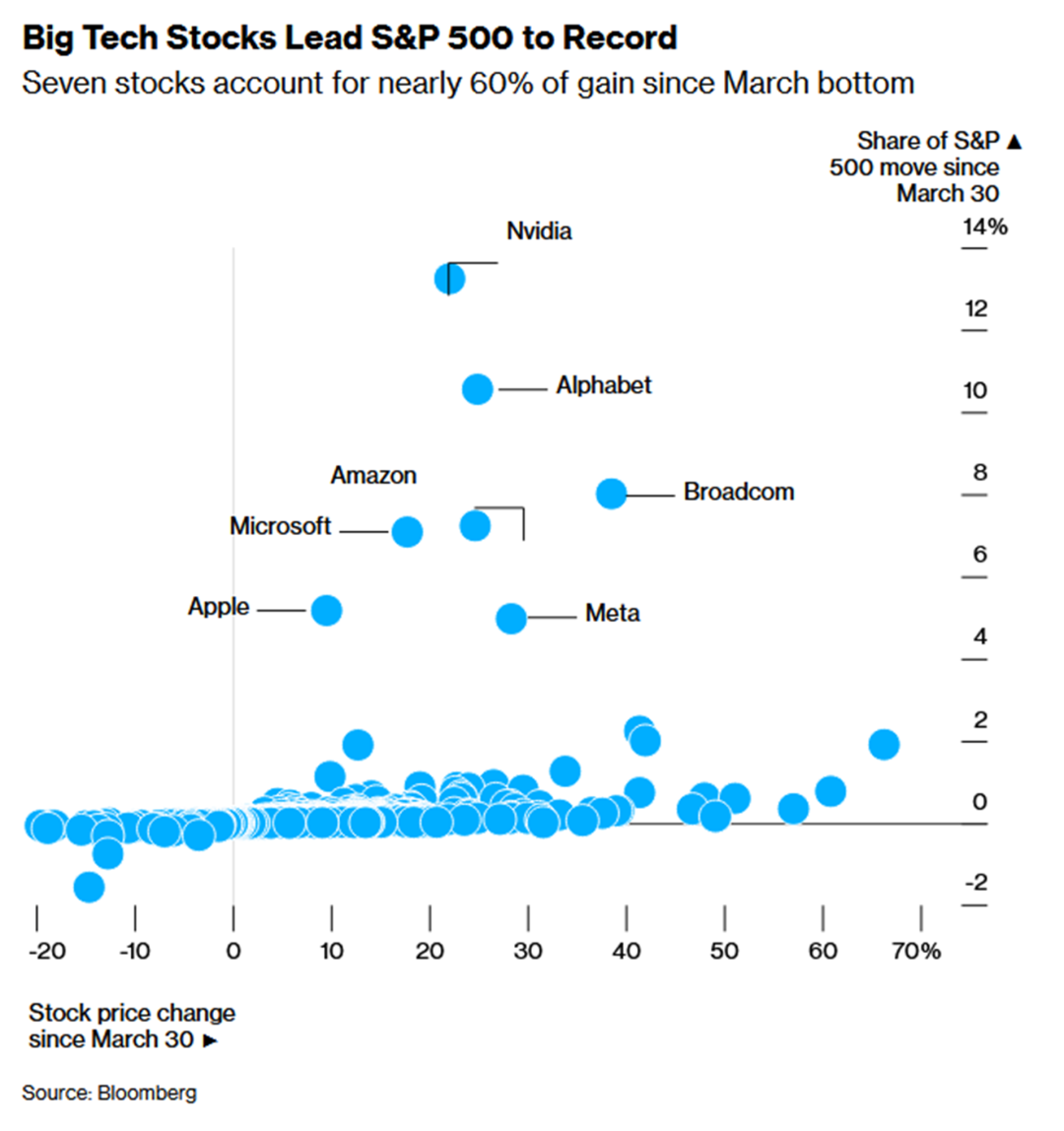

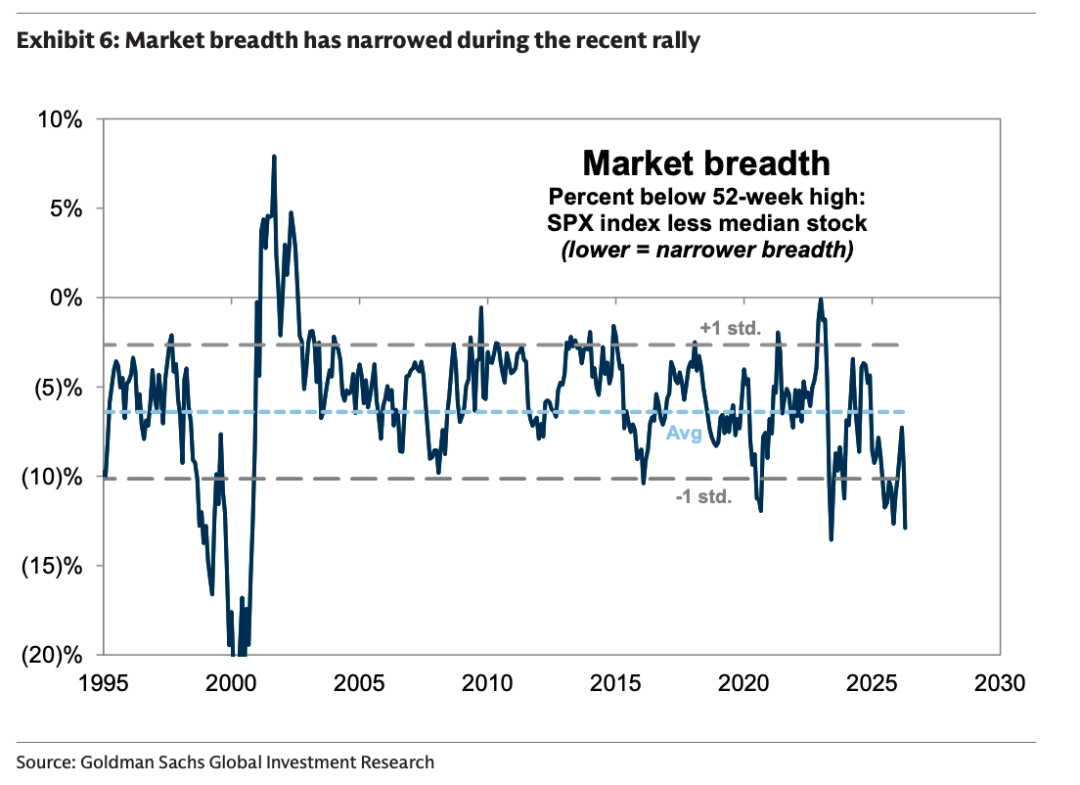

5、与近期盈利修正的狭窄性相呼应,本轮反弹的结构同样集中:自3月底市场触底以来,标普500信息技术和通信服务板块合计贡献了约70%的市场反弹,占标普500指数12%涨幅中的856个基点。同期,标普500市场广度已降至2023年年中以来的最低水平。

6、不过近期股市内部轮动总体上与近期EPS修正方向一致。

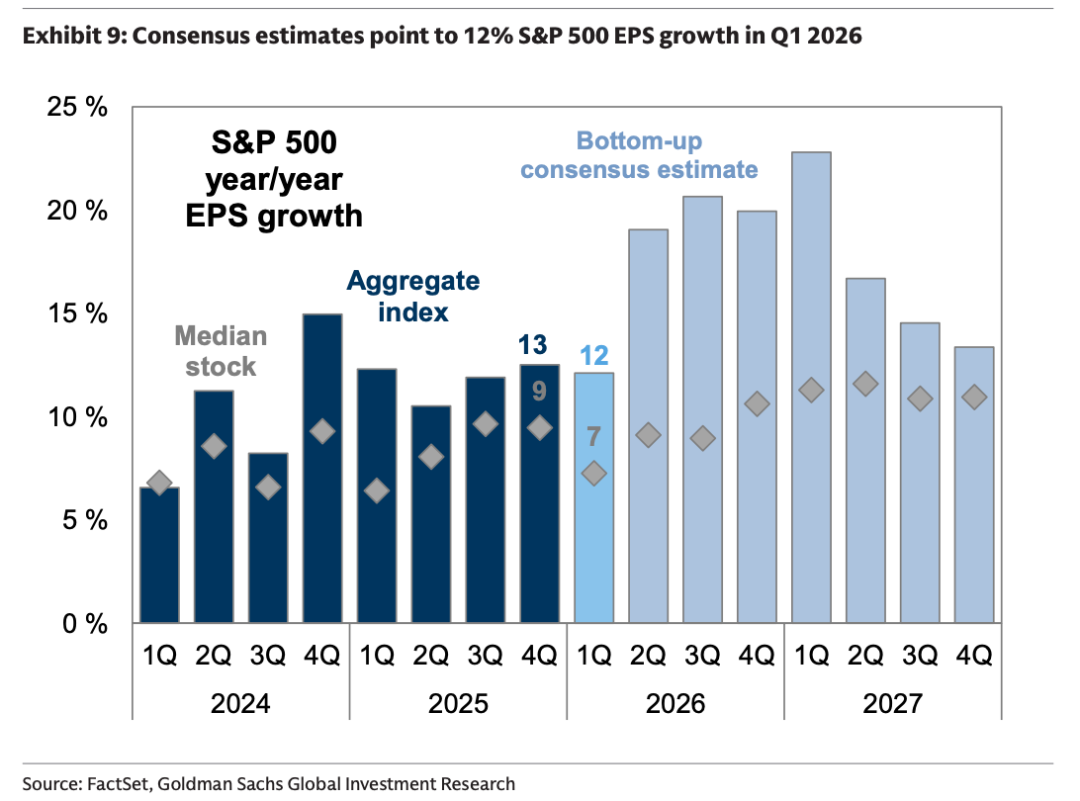

7、即将发布的2026年第一季度财报将是对当前盈利预期的关键检验,并可能成为进一步修正盈利前景的催化剂。本周将有94家公司公布财报,其市值合计占标普500总市值的15%。目前分析师预计本季度标普500 EPS同比增长12%,这是自2021年以来财报季开始时最强劲的增长预期;随后在2026年剩余时间,增速预计将急剧加快至约20%。

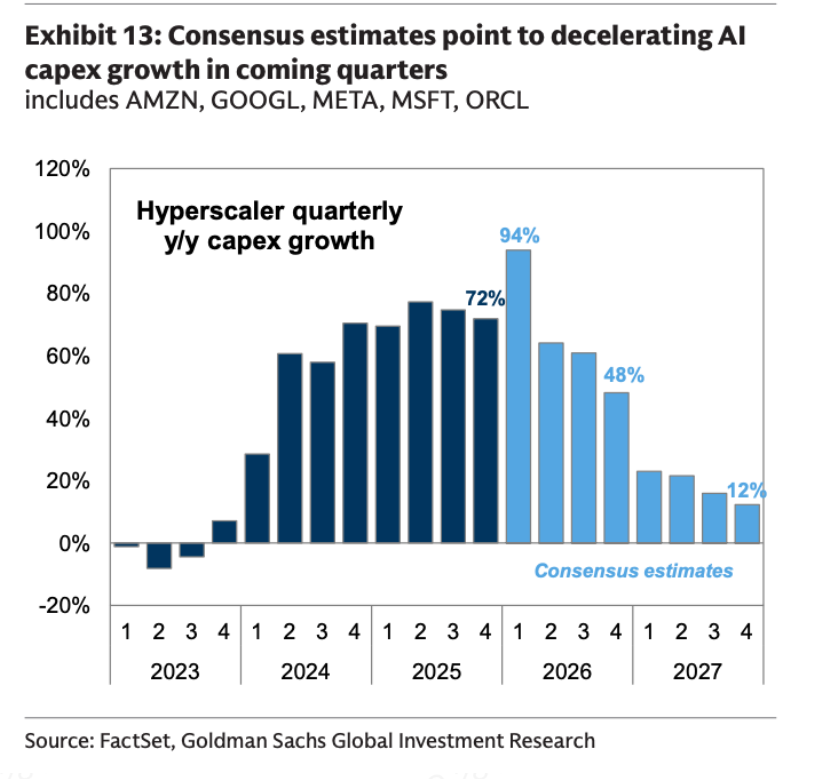

8、共识预测显示,未来几个季度超大规模云服务商(hyperscaler)的资本支出增速将逐步放缓,这反过来可能将导致科技板块收入增速放缓。然而,这些资本支出预测已被多次上调,仅上个季度就将2026年资本支出预测上调了约1300亿美元。

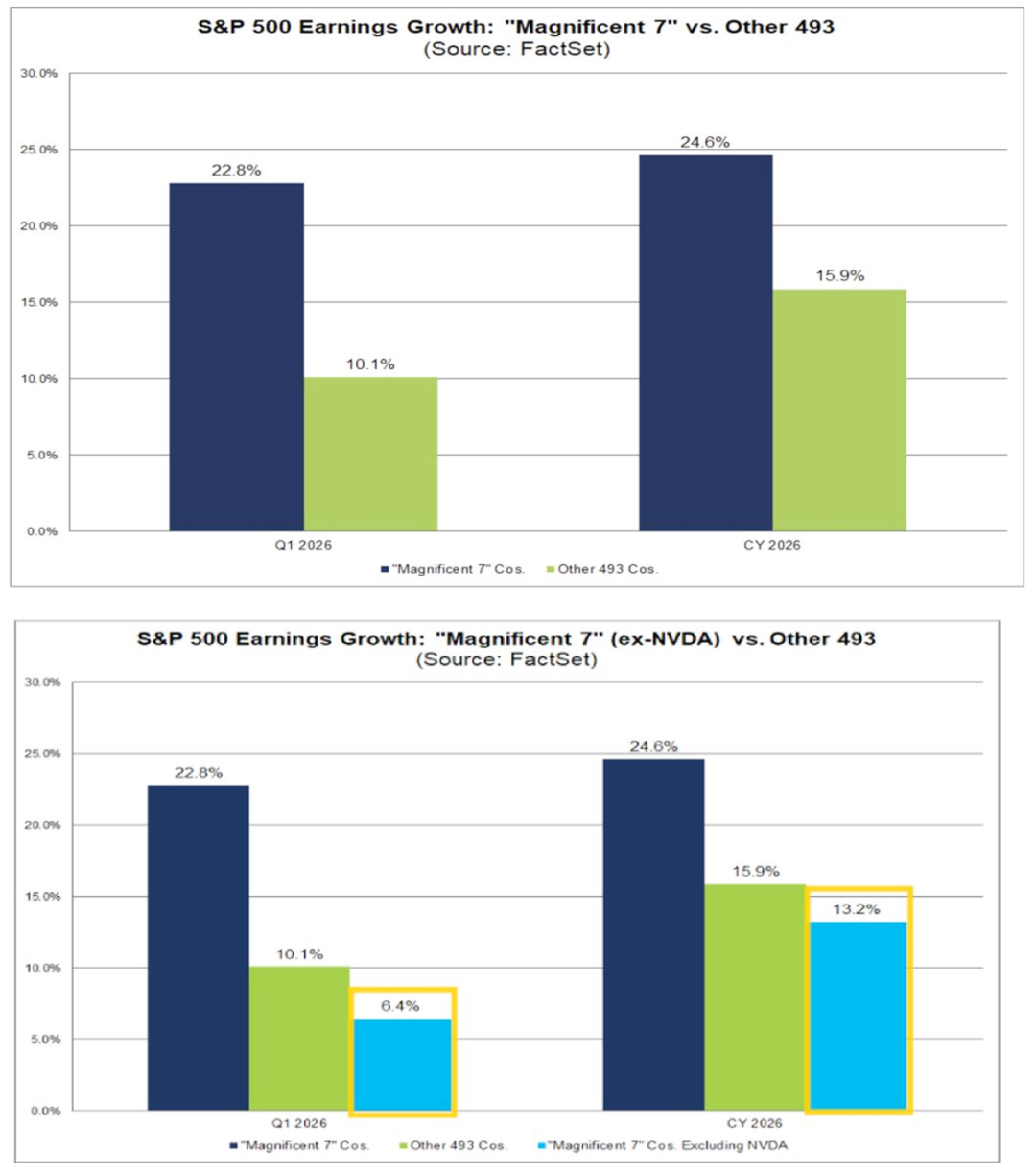

9、根据FactSet的数据,标普500指数成分股中,“七巨头”在2026年第一季度的预计盈利增长率达到22.8%,远超指数内其余493家公司的10.1%平均增速。不过,若将英伟达排除,“七巨头”的这一盈利增长预期将从22.8%骤降至6.4%,不仅低于整体水平,也显著落后于其余493家公司(特斯拉是主要拖累)。

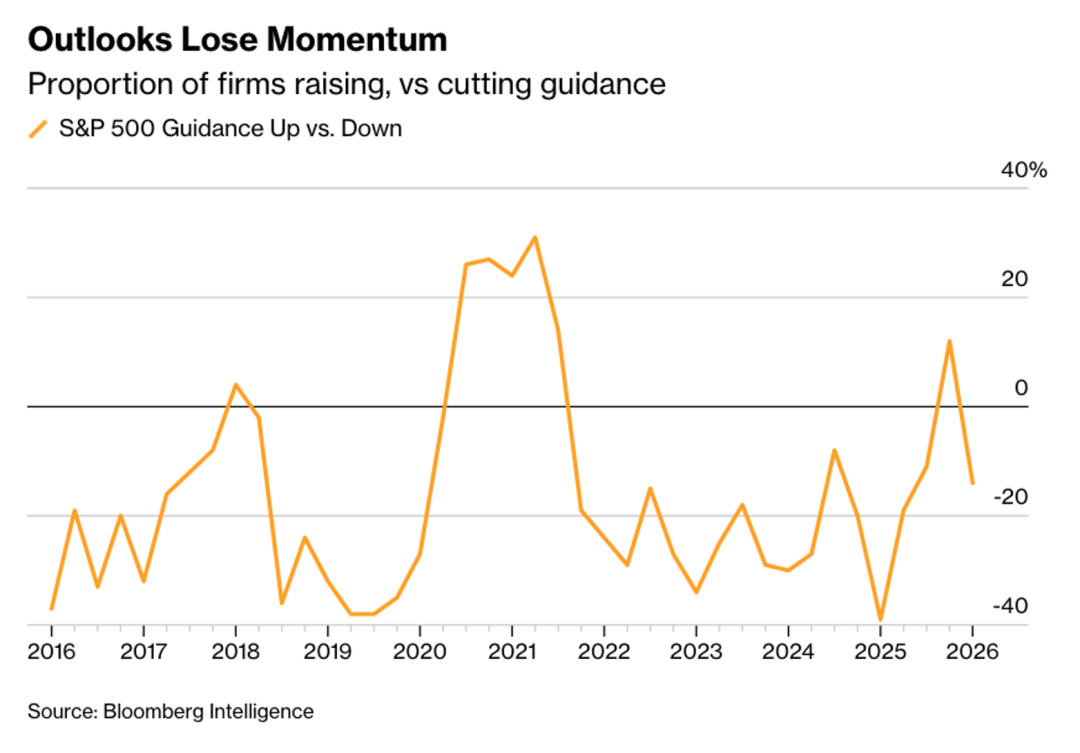

10、尽管标普500指数成分公司在2026年第一季度预计实现12%的盈利增长,且已公布业绩平均超出预期11%,但企业的前瞻指引正出现恶化。衡量上调与下调指引公司比例的指标已从2025年末约+15%的高位跌至负20%以下,同时已有40家公司下调季度展望,为2025年第二季度以来最多。在不确定性影响下,市场对负面指引的反应尤为激烈——即使季度业绩超预期,下调指引的摩根大通股价依然承压;而完全撤回业绩指引的BRP Inc.和阿尔斯通(Alstom SA)股价则分别暴跌35%与36%。

三、资金流维度

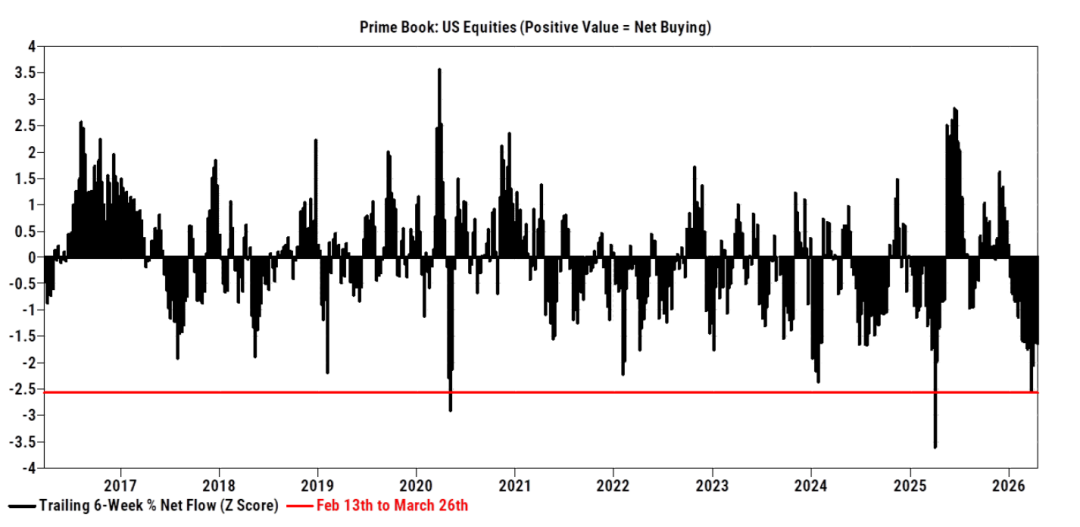

1、高盛主经纪商(PB)的图表展示了冲突最艰难时刻对冲基金抛售规模之巨。另两次显著抛售分别对应新冠疫情初期与“解放日”(Liberation Day)事件。这有力说明了密切监控资金流向(flow-of-funds)的价值。

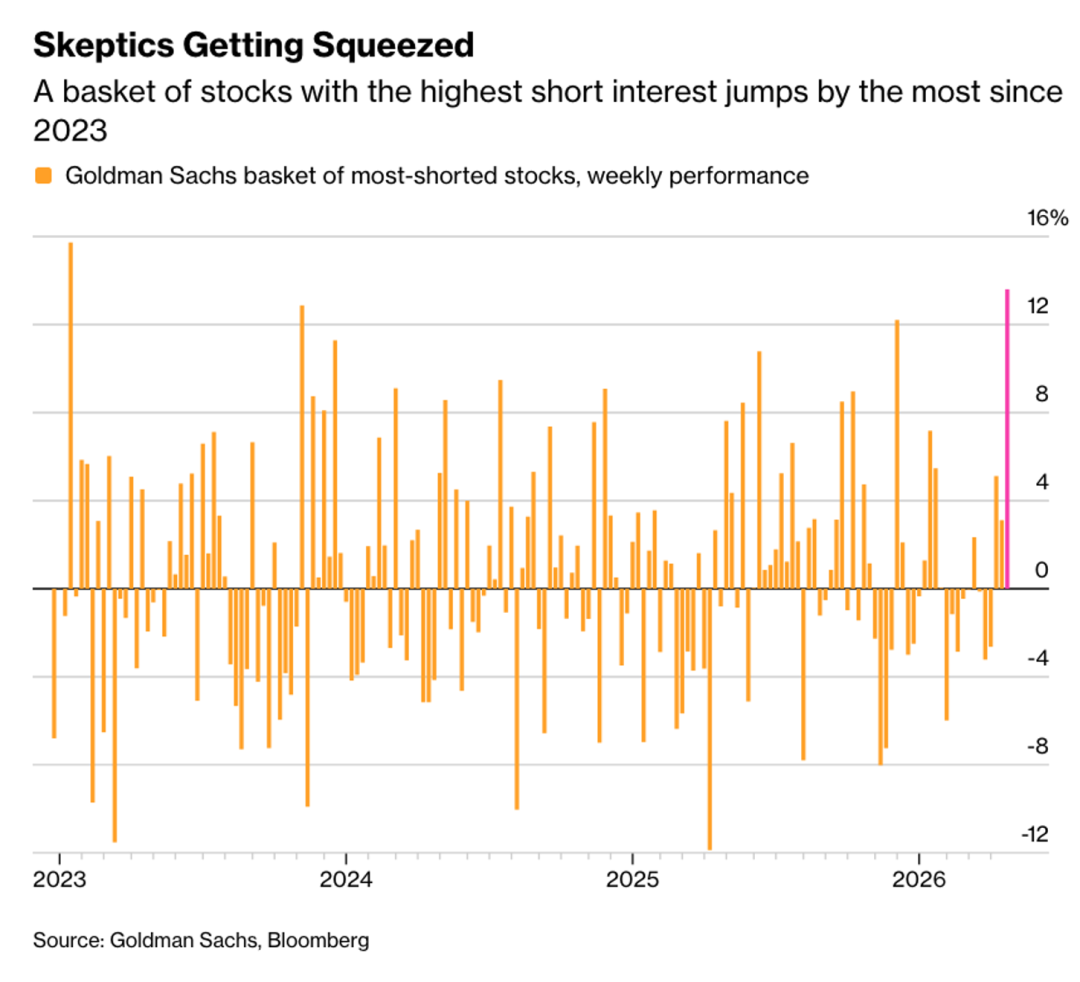

2、高盛编制的一篮子被做空最多的股票上周上涨超过13%,创下自2023年以来的最佳单周表现,并跑赢标普500指数9个百分点。根据S3 Partners的数据,市场空头上周已平仓价值930亿美元的头寸。

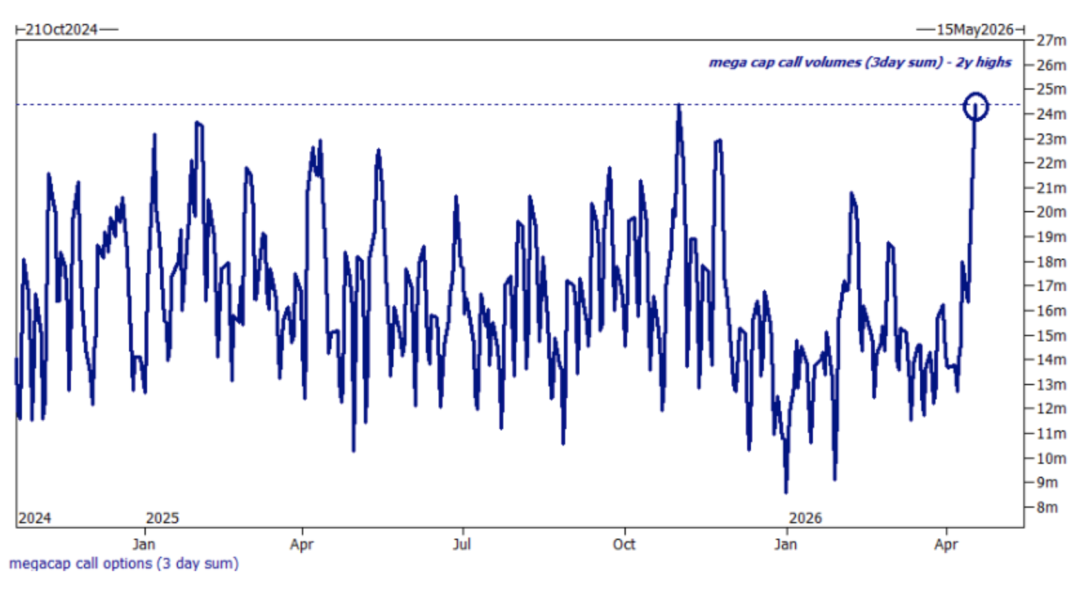

3、近期宏观对冲头寸的空头回补行为,有助于解释科技股与mag7本月至今的超额表现:每对冲1美元的SPY/ES1空头(此类对冲规模已相当可观),实际上等同于净买入37美分的“泛科技股”。过去三周中大盘股(megacap)相对于等权标普500指数的收益差达1,330个基点,为历史最宽之一;与此同时,大盘股看涨期权成交量亦急剧攀升。注:很多对冲基金当初建立SPY空头时,并未直接卖空SPY,而是通过卖空一篮子个股(尤其是高Beta、高权重的科技股)来合成空头敞口。因此,当他们现在回补这个空头时,必须买回这些被做空的个股才能平仓。

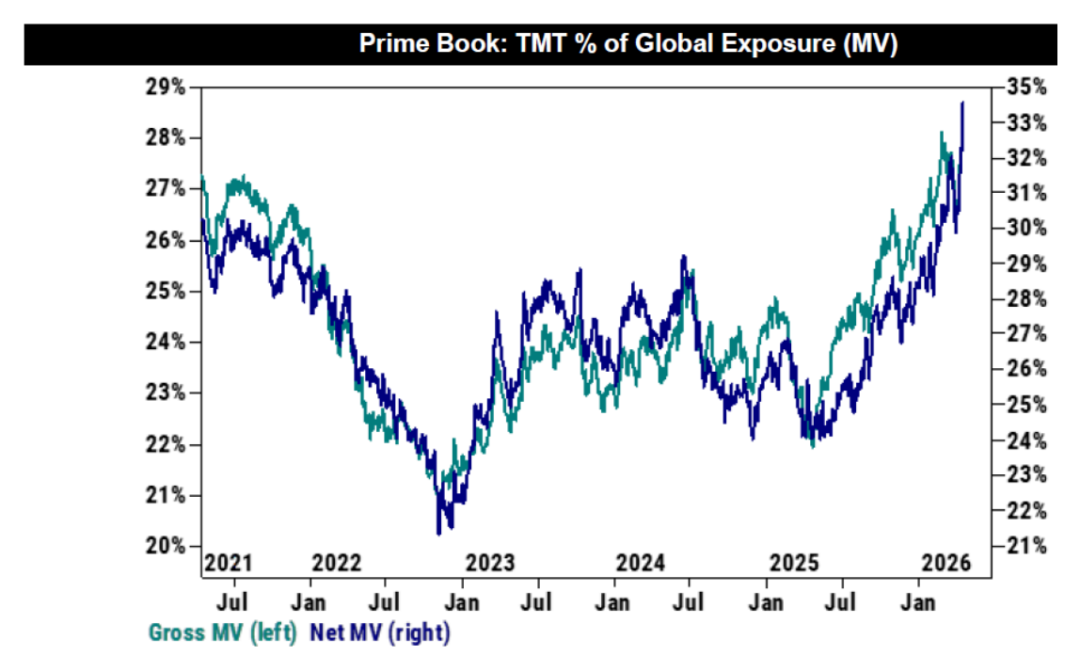

4、不过高盛的主经纪商(PB)数据也显示,全球TMT(信息技术 + 通信服务)板块是上周净买入规模最大的行业,且各大主要地区均出现买入行为。这一轮买入主要由多头建仓驱动,而非仅仅是空头回补,表明存在真实的买需,而不仅仅是被迫去杠杆。值得注意的是:信息技术板块在连续5周净卖出后,首次转为净买入,其中半导体、电子设备和软件子板块领涨;通信服务板块则录得近5个月来最大比例的净买入。目前,TMT板块在全球主经纪商业务账簿中的总敞口和净敞口分别达到28.3%和34.0%,均为五年高位。

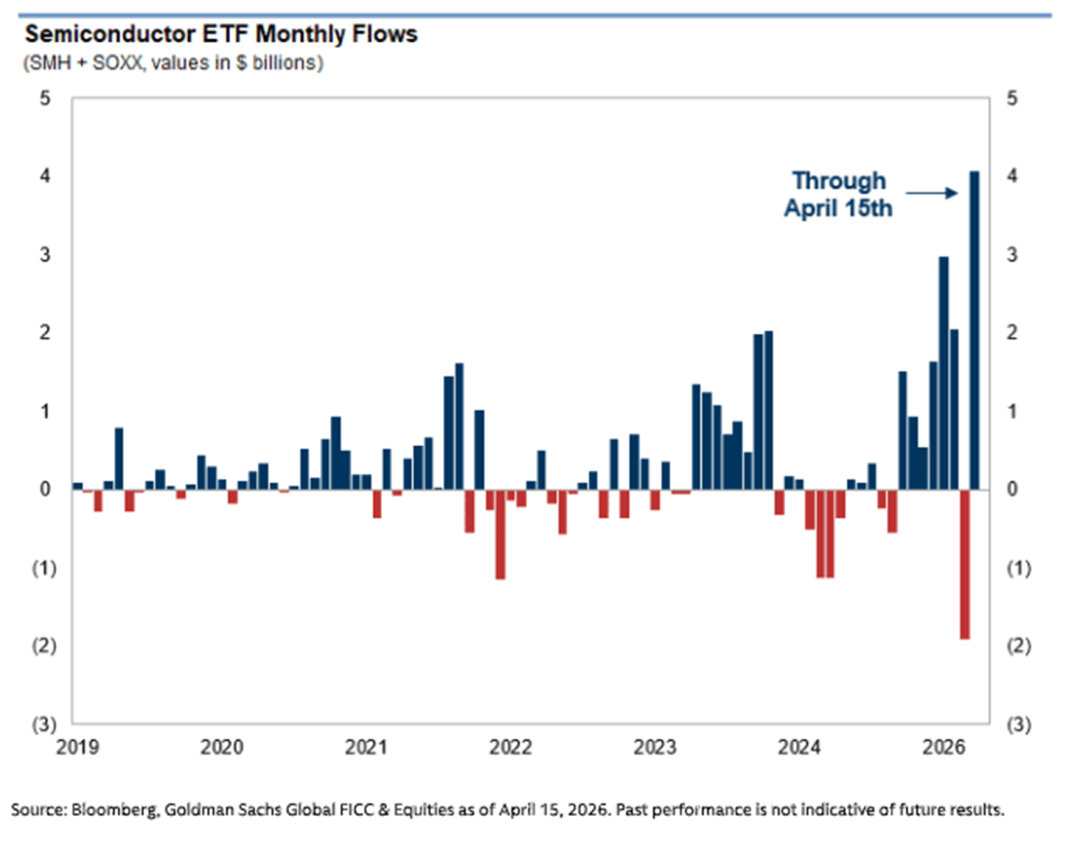

5、ETF层面也观察到类似现象:SMH(半导体ETF)与SOXX(半导体ETF)正朝着有史以来最大的单月合计资金流入迈进,截至4月仅半个月时间,这两只基金的合计净流入额已达到40亿美元。而等权重标普500 ETF(RSP)则正经历约20年来最严重的月度赎回潮。总体而言,近期的主题是投资者对更高集中度的需求——更少等权重配置,更多AI/半导体/超大市值科技股。

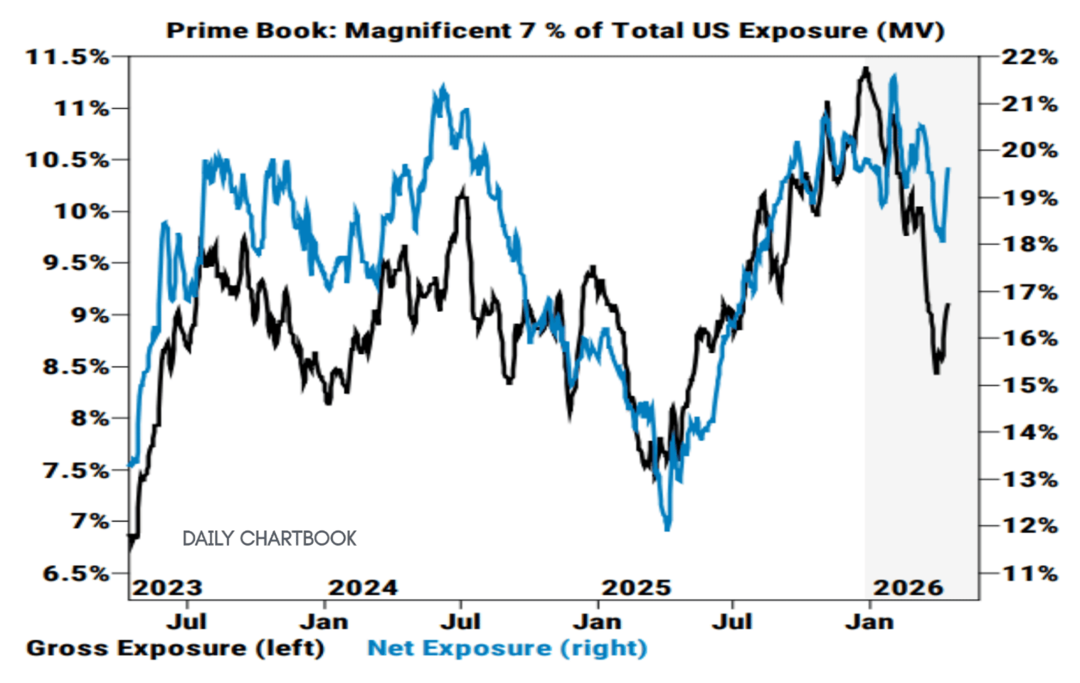

6、高盛经纪数据显示,对冲基金于4月已重新开始增持“七巨头”的股票,其净风险敞口从年内低点约15%回升至18%左右。但基金在该领域的整体头寸水平仍远低于2026年初超过21%的峰值。

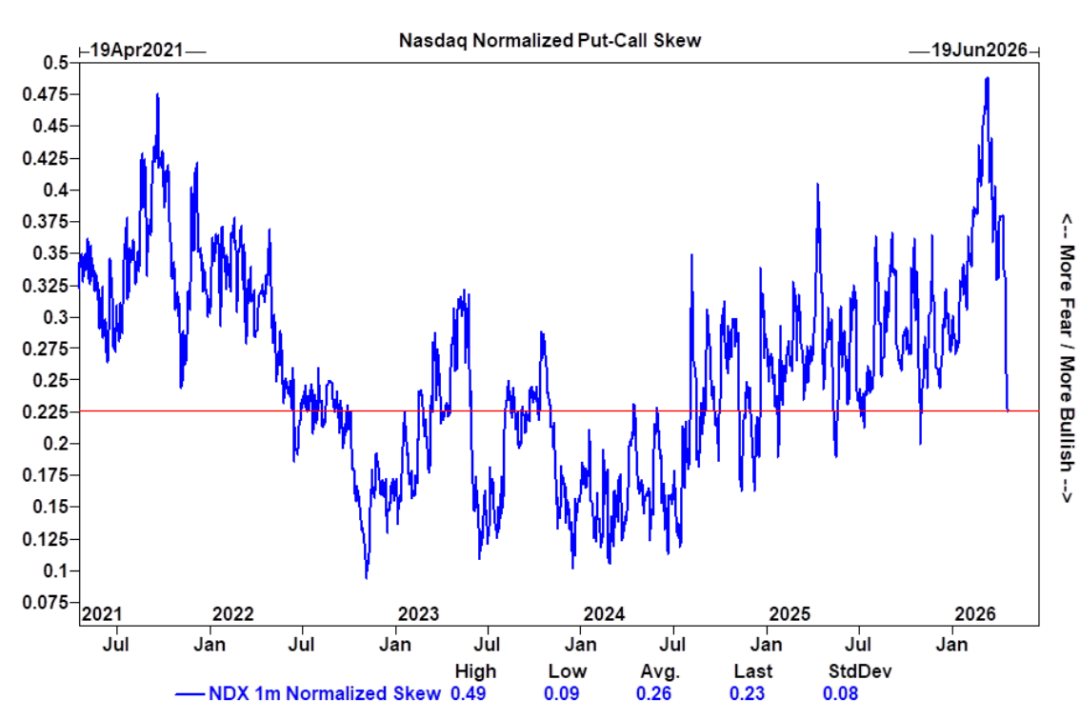

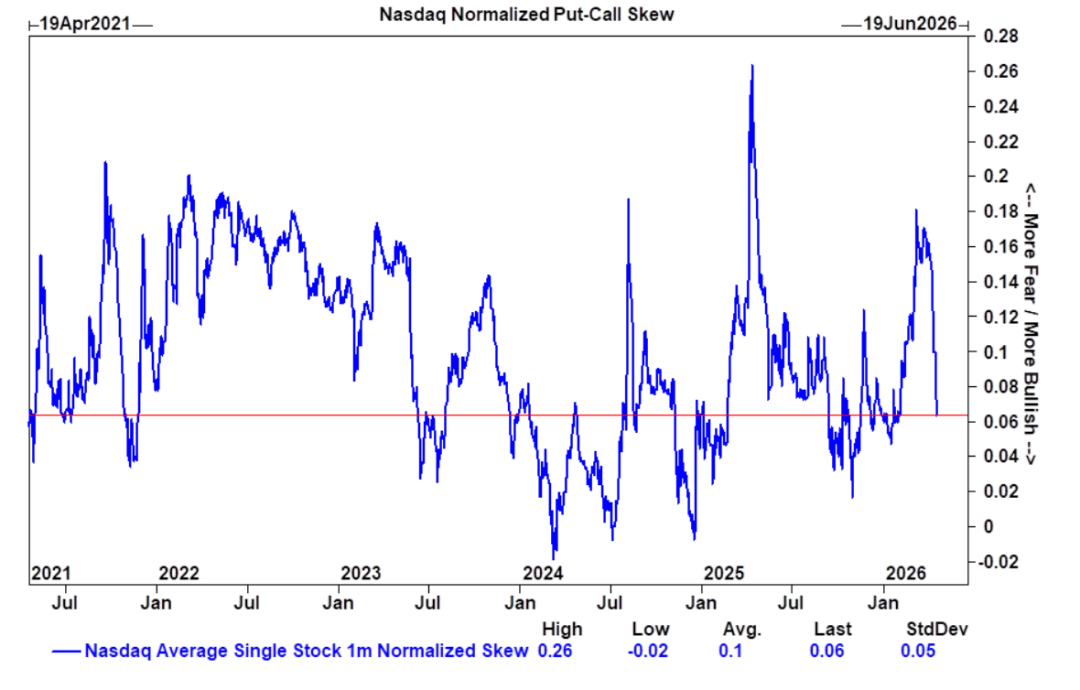

7、在科技板块内部,核心叙事依然未变:AI资本支出持续超出预期。市场共识仍持续落后于超大规模云服务商(hyperscaler)的实际支出,而基础设施端仍是该主题最清晰的体现。综上所述,市场已从由宏观驱动的去风险模式,直接切换回由AI驱动的投资剧本,并正在财报季前夕积极执行这一策略。 这一点在期权市场表现得尤为明显:纳斯达克100指数(NDX)短期行权价偏斜度(skew)已大幅下降,下行保护被解除,相对需求正转向上行方向。

8、个股层面也呈现相同动态,偏斜度同样显著压缩。综合来看,这不仅仅是指数层面宏观对冲头寸的平仓,更是投资者整体仓位向短期上行机会倾斜的广泛转变,尤其是在财报发布前夕。

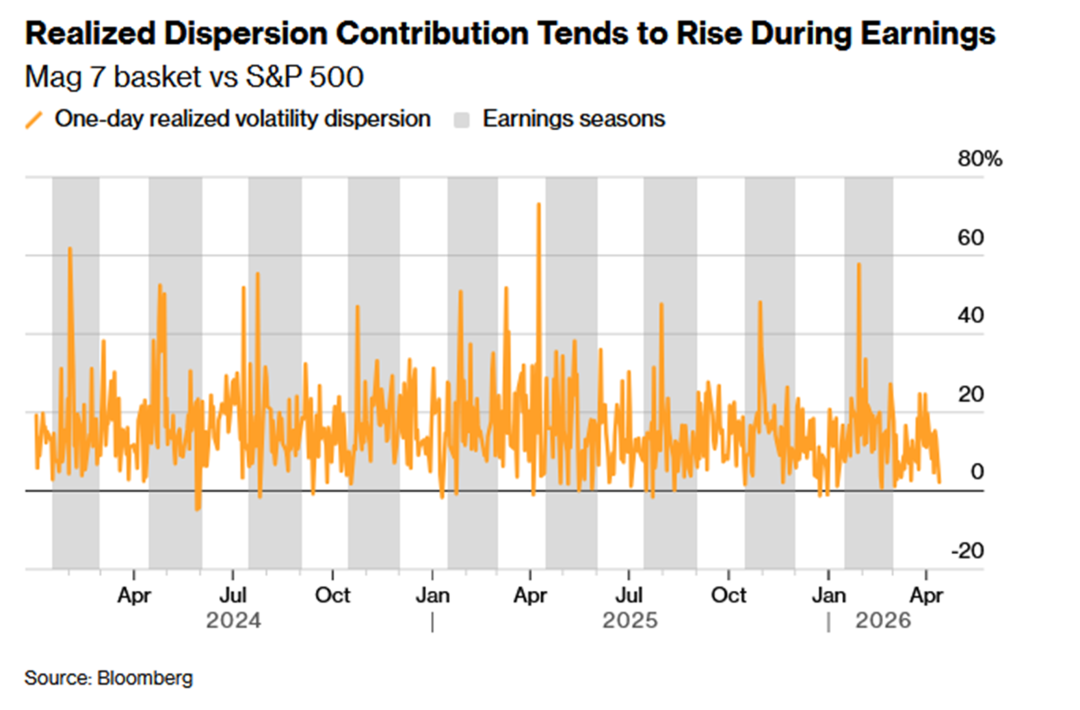

9、在财报季期间,“七巨头”相对于标普500指数的波动率离散度通常会周期性走高,其价格变动与大盘指数的关联性会阶段性减弱,从而为旨在捕捉个股与指数波动率差异的离散度交易策略提供了有利环境。

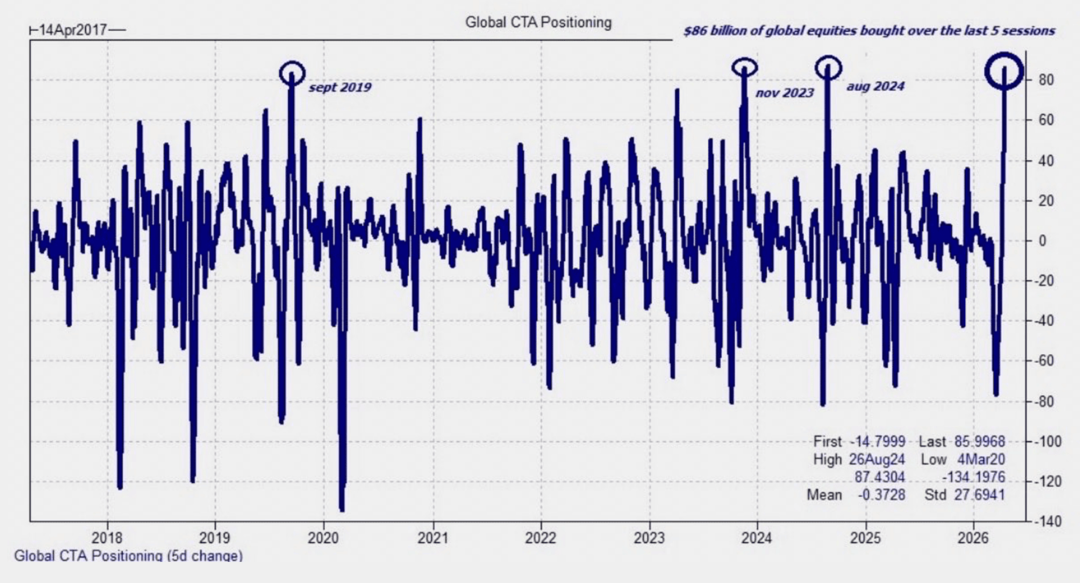

10、商品交易顾问(CTA)等系统性策略基金正在以创纪录的速度买入股票,过去一周内全球股票购买量达到约860亿美元,位列历史前五。高盛模型预测未来五个交易日内还将有约700亿美元的资金流入。

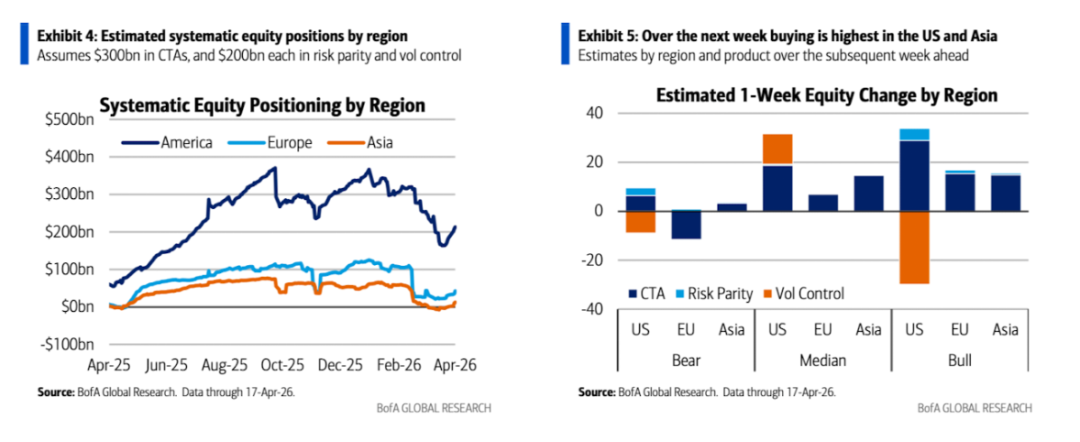

11、美银资金流模型显示,在大规模的CTA(商品交易顾问)空头回补后,快速模型驱动的空头头寸目前应已基本平仓,使CTA在股票上的整体仓位转为中性至略微做多。这一区别至关重要:尽管市场热议CTA已重回最大多头仓位,但美银的模型指向相反方向。当前CTA与波动率控制策略合计的股票净多头头寸仍显著低于今年1月/2月的高点,差距至少达约2000亿美元。鉴于实际波动率仍处于高位,波动率控制策略仍有较大空间、并可更自信地加仓;同时,CTA的趋势信号也尚未达到完全“最大多头”状态。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。