【港股IPO】“迈威生物-B”申购计划

📍公司:$迈威生物-B (02493.HK)$ 💰招股定价:27.64-30.71港元📚每手股数 :200股📙发行比例:10.55%🚪入场费 :6203.95港元♋绿鞋:无🪨基石占比:30.19%🏠发行后总市值 :123.48-137.19亿港元(H股市值13.03-14.47亿港元)

1️⃣基础信息

迈威生物B成立于2017年,是一家以药物研发方面的创新能力以及从药物发现至商业化销售的端到端能力而闻名的中国制药公司,主要专注于自主开发肿瘤和年龄相关疾病药物,涉及肿瘤、免疫、眼科、骨科等领域。

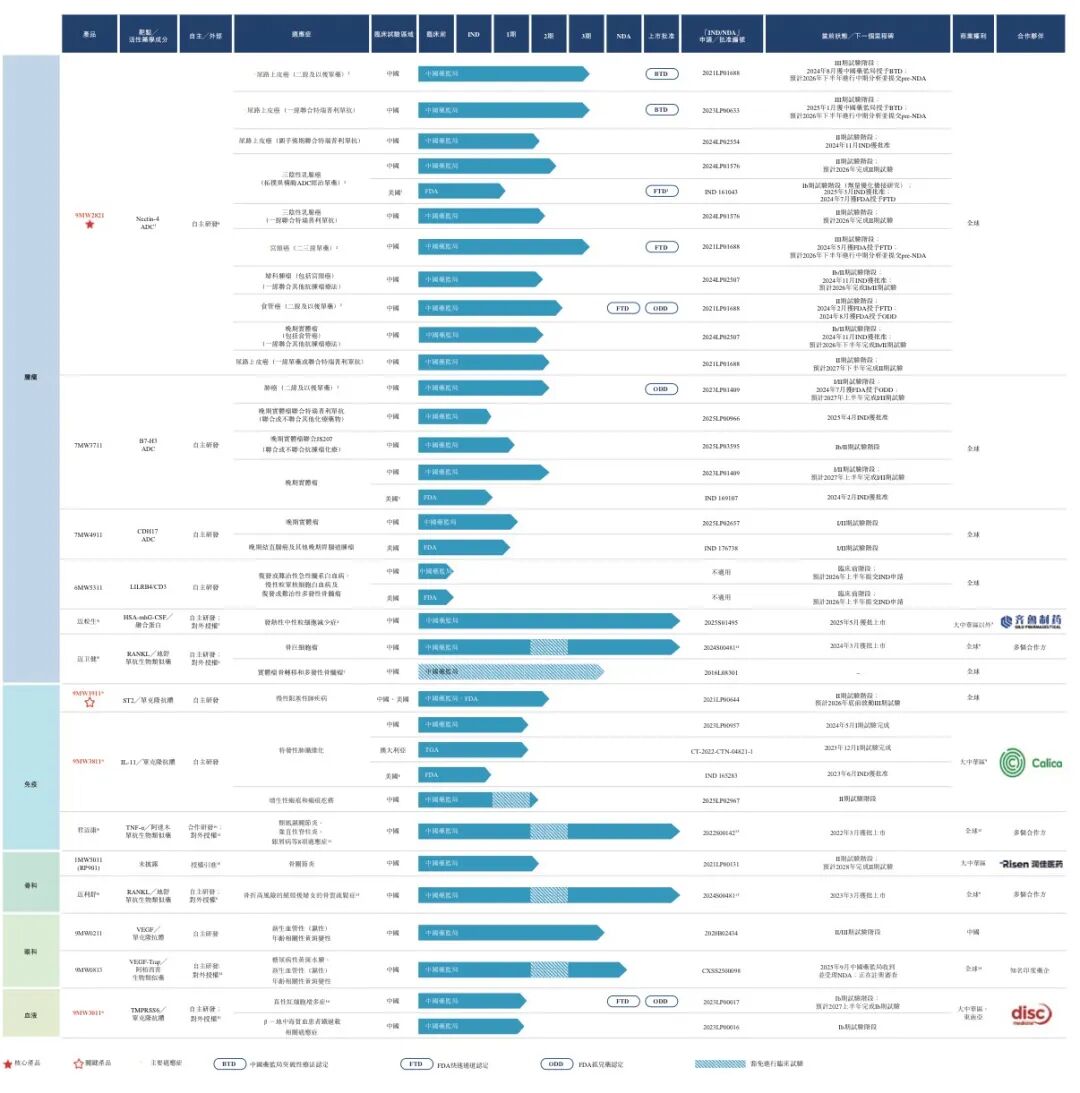

公司的核心产品9MW2821(bulumtatug fuvedotin(“BFv”))是一款靶向Nectin细胞黏附分子4(“Nectin-4”)的抗体偶联药物(“ADC”)(“靶向 Nectin-4 ADC”)。此外,公司已建立包括13个以上不同品种的药物资产的管线产品组合。

公司的核心产品9MW2821(bulumtatug fuvedotin(“BFv”))是一款靶向Nectin细胞黏附分子4(“Nectin-4”)的抗体偶联药物(“ADC”)(“靶向 Nectin-4 ADC”)。此外,公司已建立包括13个以上不同品种的药物资产的管线产品组合。

公司的自研核心产品9MW2821是一款ADC技术产品。根据弗若斯特沙利文的资料,截至最后实际可行日期,就临床开发阶段而言,9MW2821是在中国开发的用于治疗尿路上皮癌(“尿路上皮癌”)的所有靶向Nectin-4 ADC中进展最快的,在全球仅次于Padcev(唯一经FDA批准的靶向Nectin-4 ADC)。

公司已在全球范围内获得140项专利并提交276份专利申请,包括与核心产品有关的25项专利及17份专利申请。

公司的管线产品组合包括创新候选药物(包括ADC及其他品种)及已上市药物,同时公司正在竞争激烈的市场中开发核心产品及其他候选产品。

公司的管线产品组合包括创新候选药物(包括ADC及其他品种)及已上市药物,同时公司正在竞争激烈的市场中开发核心产品及其他候选产品。

2️⃣财务情况

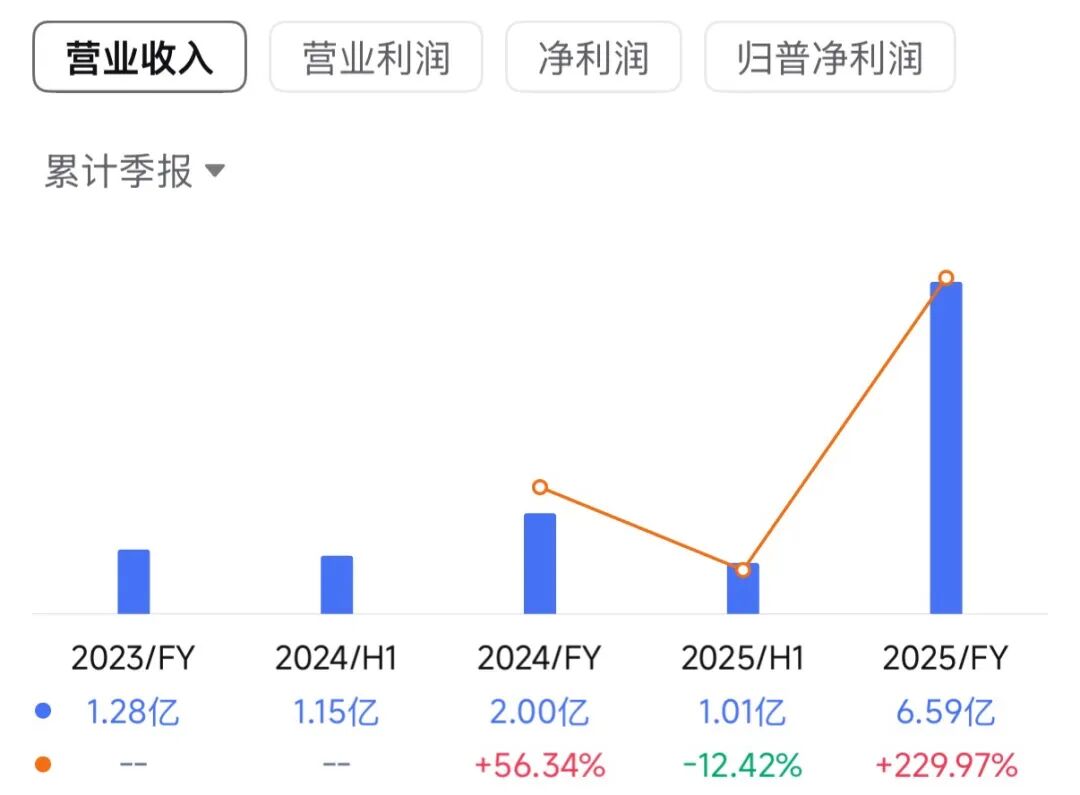

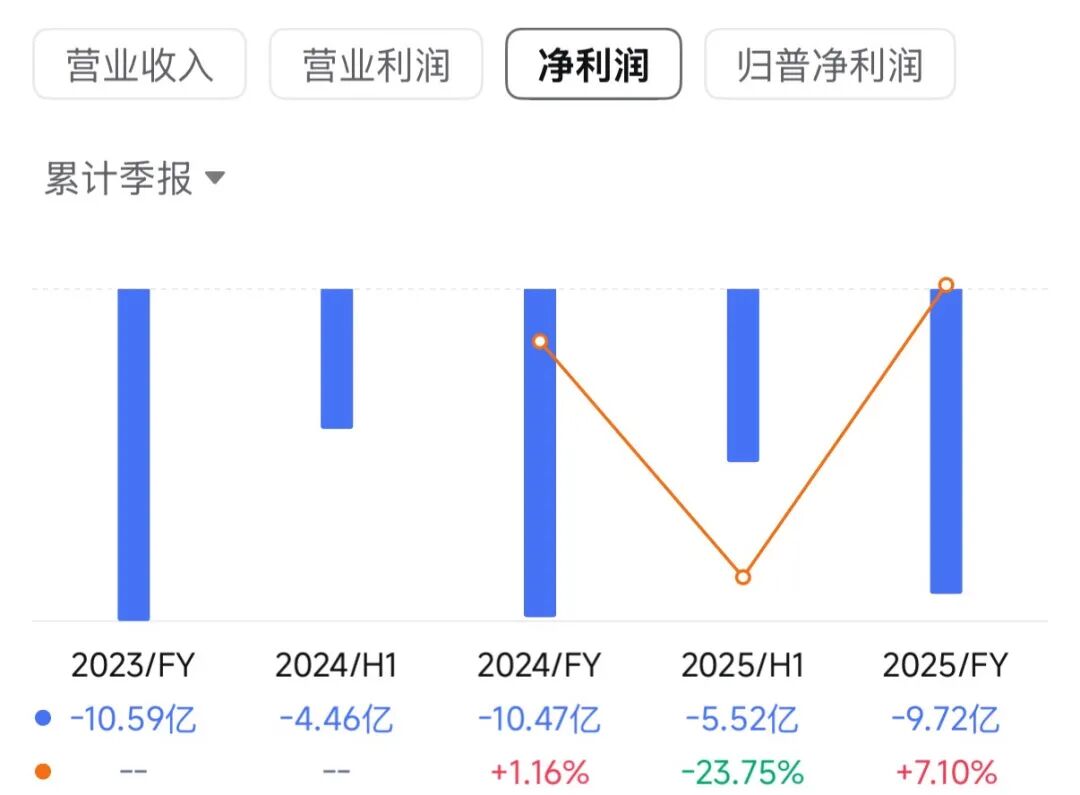

截至2025年12月31日止2个年度:

收入分别约为人民币2.00亿、6.59亿,2025年同比+229.97%;

收入分别约为人民币2.00亿、6.59亿,2025年同比+229.97%;

净利分别约为人民币-10.47亿、-9.72亿;

过去两年,公司收入大幅增长、毛利同步提升且毛利率维持高位,净利润持续亏损但亏损幅度收窄;研发成本保持高额投入且同比上升,2024年研发费用7.83亿元,2025年研发费用增至9.77亿元。

公司收入主要来自对外授权许可与已上市生物药销售两大板块,目前对外授权许可收入占比最高、为收入重大来源,2025年占比超六成。

公司收入主要来自对外授权许可与已上市生物药销售两大板块,目前对外授权许可收入占比最高、为收入重大来源,2025年占比超六成。

截至2025年12月31日,公司经营活动现金流为-2.90亿元人民币,期末现金约为15.26亿元人民币。

3️⃣保荐人和基石

保荐人和曦智科技一样都是中金和海通。

基石占比只有30%,基本都是同行来站台。没有顶级机构,和曦智科技差太多。

4️⃣货量

这次迈威生物发行了10.55%的股份,一手6200多。甲乙共 23566手,公开1.45亿的货。

迈威生物B上限定价7折左右,下限定价6.5折左右,港股上市的AH生物医药股普遍6折左右,所以迈威生物并没有给二级市场留下多少水位。唯一有点亮点的就是没发绿鞋了。

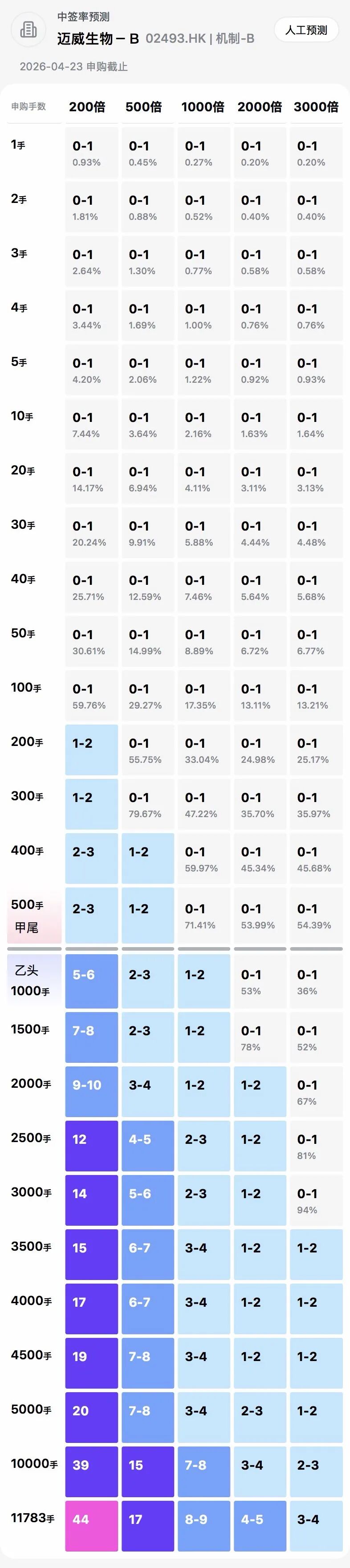

这次3个新股孖展资金冲突,我预估曦智科技最终可能6000-8000亿左右,迈威生物和商米科技最多各1000亿资金。最多孖展也就1000倍左右。甲尾80%,乙头应该能稳中1手。

我的认购计划:再等等看孖展超500倍,最多打几个套餐玩玩。

1.保守的全部干$曦智科技-P (01879.HK)$

2.稳健的90%干曦智科技,剩下10%随便摸摸迈威生物和$商米科技-W (06810.HK)$

3.激进的随便干

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

文章原文

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论