【港股IPO】“商米科技-W”申购计划

📍公司:$商米科技-W (06810.HK)$ 💰招股定价:24.86港元📚每手股数 :100股📙发行比例:10.59%🚪入场费 :2511.07港元♋绿鞋:无🪨基石占比:27.03%%🏠发行后总市值 :100亿港币(H股市值75亿)

1️⃣基本信息

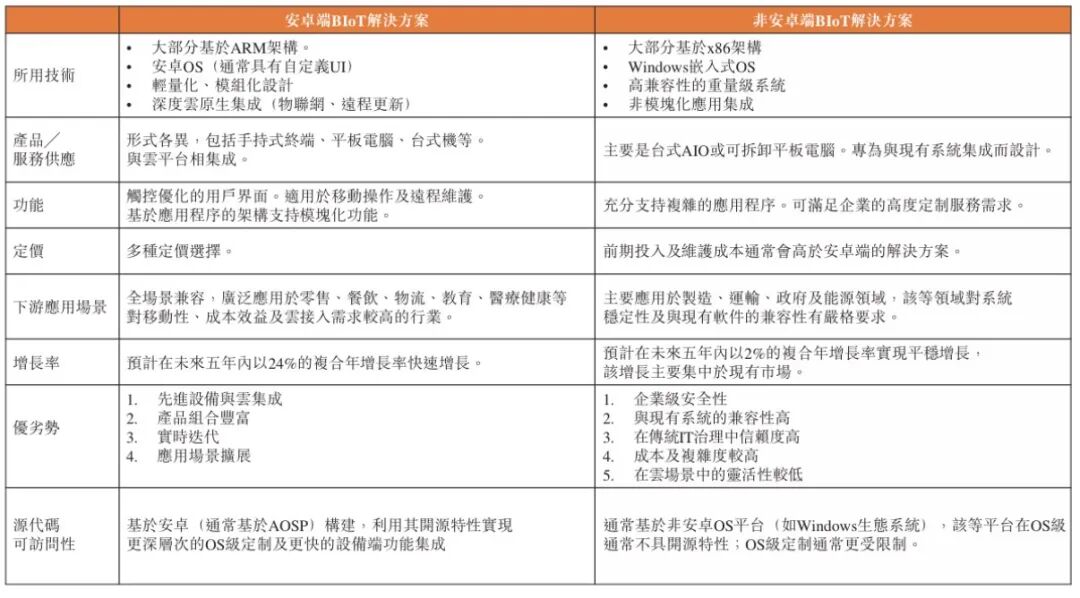

商米科技是全球领先的商业物联网(BIoT)解决方案提供商。根据招股书,按2024年的收入计,公司目前是全球最大的安卓端BIoT解决方案提供商,占有10%以上的市场份额。预期安卓端BIoT解决方案市场将在未来五年出现爆发式增长。

公司已服务全球约6.4万个商业合作伙伴,部署区域包含200多个国家和地区,覆盖100种行业细分垂直领域,月活跃智能设备达580万台。

公司已服务全球约6.4万个商业合作伙伴,部署区域包含200多个国家和地区,覆盖100种行业细分垂直领域,月活跃智能设备达580万台。

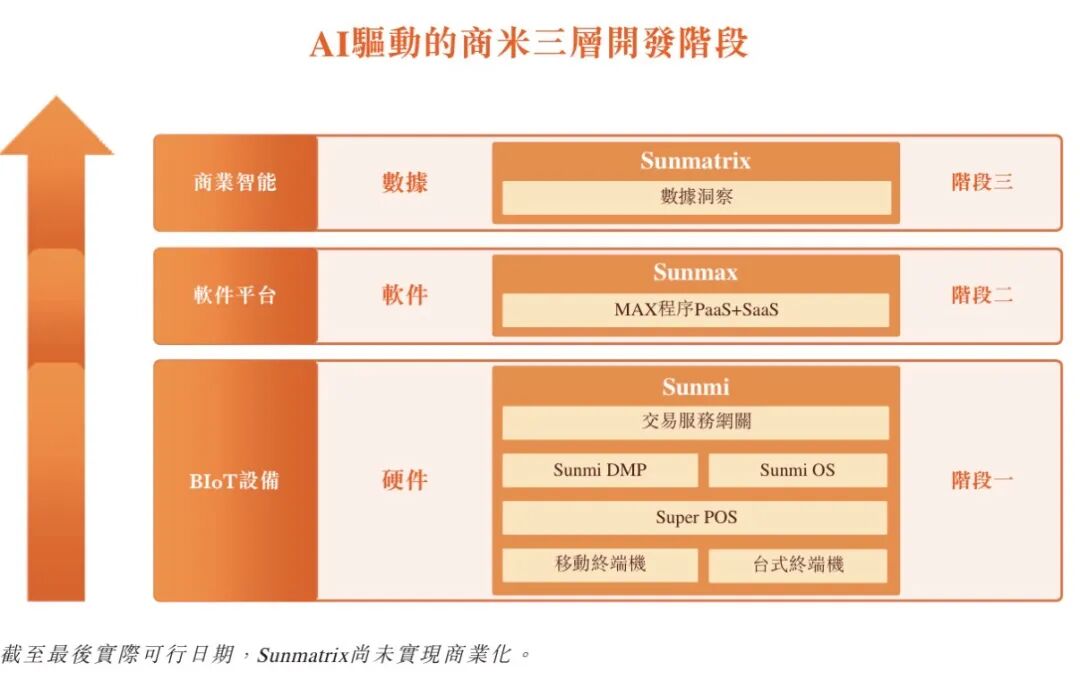

公司在BIoT行业的智能设备设计及工艺、PaaS平台及软件技术,以及AI驱动的数据分析等领域,拥有产品及技术创新的业绩。自首次推出全球首款BIoT一体机V1以来,公司实现全球收入突破1亿美元,成为十大行业参与者中最年轻的公司。

公司的BIoT解决方案主要包括智能设备及BIoT PaaS平台。公司每台智能设备均由公司的专业商用操作系统(即SUNMI OS)提供支持,使商户能够高效管理及优化其交易与运营。截至2025年9月30日,公司录得在商米应用市场的应用程序累计下载次数超2亿次。

2️⃣财务情况

截至2024年12月31日止3个年度、2024年及2025年前9个月:

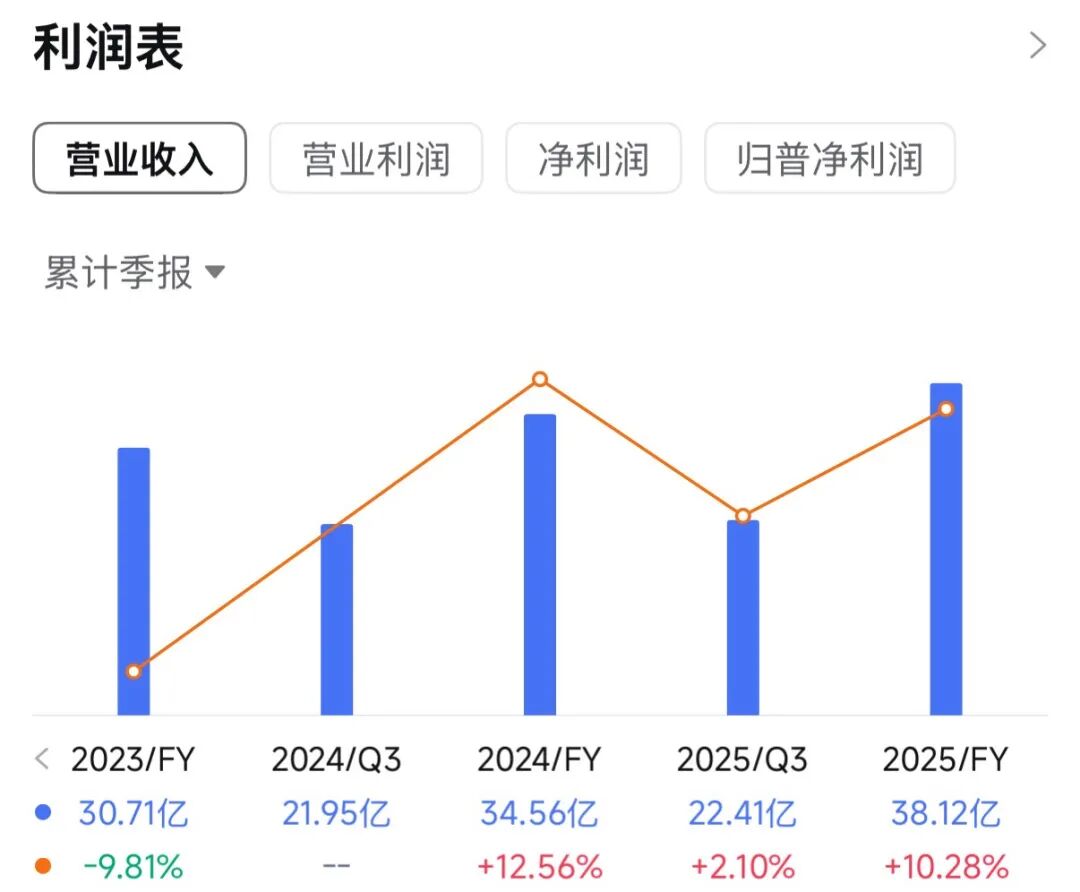

收入分别约为人民币34.04亿、30.71亿、34.56亿、21.95亿、22.41亿,2025年前9月同比+2.10%;

收入分别约为人民币34.04亿、30.71亿、34.56亿、21.95亿、22.41亿,2025年前9月同比+2.10%;

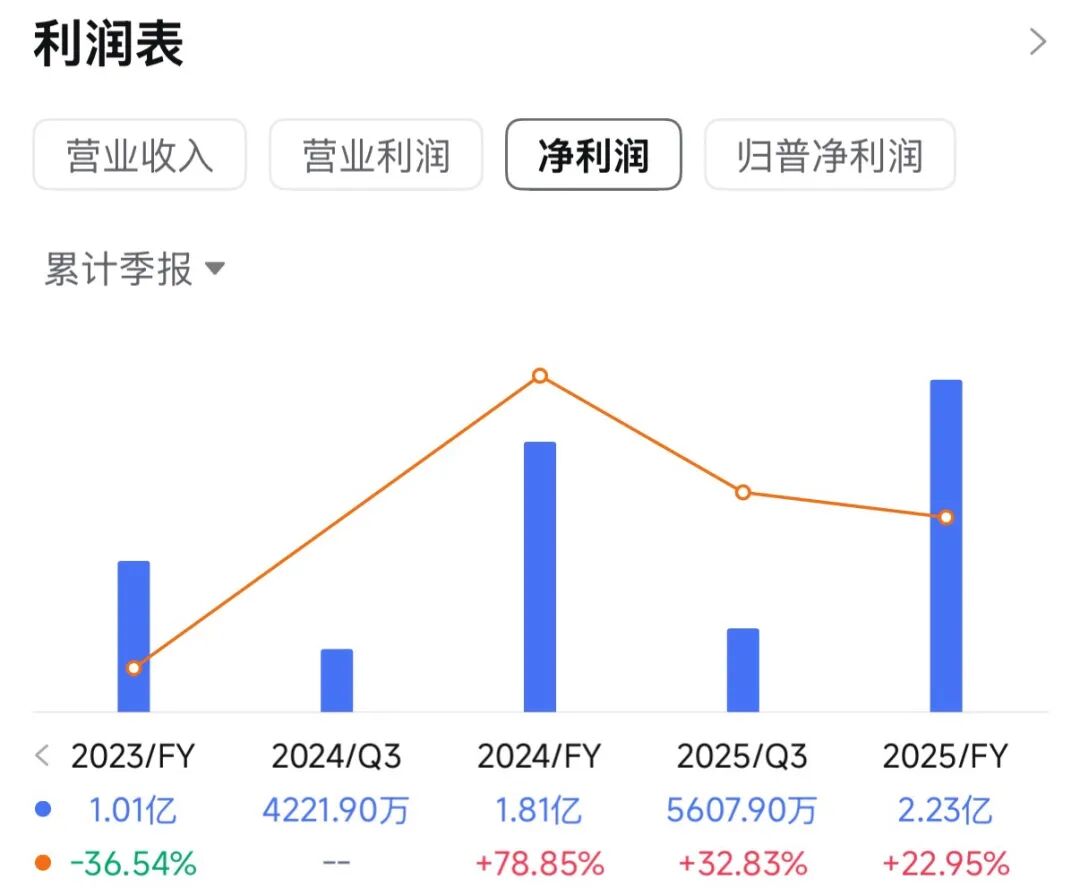

净利分别约为人民币1.60亿、1.01亿、1.81亿、0.42亿、0.56亿,2025年前9月同比+32.83%;

公司过去两年业绩稳步回升,盈利水平持续改善。2023年实现营业收入30.71亿元、毛利8.21亿元、净利润1.01亿元;2024年营业收入增至34.56亿元,毛利提升至9.97亿元,净利润增长至1.81亿元,整体经营规模与盈利能力同步提升。

3️⃣保荐人和基石

保荐人是德意志证券,中信和农银证券,农银证券每年也就保荐几个没有太大参考价值,中信老大哥依然表现不俗。

基石占比只有27%,非常一般了。

4️⃣货量

这次商米科技发行了10.59%的股份,一手2500多。B机制,甲乙共42627手,公开只有1.06亿的货。

如果冲曦智科技资金多的话,我估计认购商米的基本上就是1000-2000亿孖展资金了,大概就是1000-2000倍之间。

那么甲尾和乙头基本上都能稳中1-2手。

商米申不申?我们先看看同行。上市的也真不少。

$百富环球 (00327.HK)$ 营收60.45亿,净利7.21亿,PE8.16倍,市值53亿。

$移卡 (09923.HK)$ 营收30.87亿,净利0.73亿,PE38.8倍,市值40亿。

那么商米发40倍PE,高是肯定高了,但是故事讲的比百富和移卡性感一些,我们只是打新,不长期持有。

商米H股75亿市值,入通的话得冲到110亿附近,那就看公司有没有想法了,如果入通大概得升50%以上吧。就需要去博一博了。

我的认购计划:最后一天如果孖展1000倍以上,打完曦智科技剩余的资金我会拿来打一些套餐博一博。

$曦智科技-P (01879.HK)$ 梭。

$迈威生物-B (02493.HK)$ 可放弃,可套餐。

$华勤技术 (03296.HK)$ 没认购,看大家吃肉。

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、再看、分享给身边有需要的朋友,非常感谢!

文章原文

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1

举报

登录后可参与评论

暂无评论