港股打新:商米科技-W IPO 分析及申购计划

商米科技做什么的?

商米科技(SUNMI)是一家全球领先的商业物联网(BIoT)解决方案提供商,也是目前全球最大的BIoT解决方案提供商之一(按2024年收入计)。

其核心业务主要围绕“智能硬件+软件平台”的深度融合展开,具体包括:

-

智能设备(Smart Devices):提供覆盖餐饮、零售、健身、医疗等15大行业及100多个细分领域的智能硬件产品(如智能台式设备、移动设备、金融设备等),这些设备均搭载公司自研的商用操作系统(SUNMI OS)。

-

BIoT PaaS平台: 运营业界首个低代码模块化平台“商米大程序”,为商户和开发者提供统一的软件基础设施,使其能高效开发、管理和升级特定场景的软件应用。

公司通过这种软硬件一体化的创新模式,赋能全球线下商业场景的数字化转型,业务遍及全球200多个国家和地区,且大部分收入来源于海外市场。

商米本次上市募资9.087亿港元,资金分配计划:40%用于产业化BloT软硬件解决方案;30%用于加强供应链及生产能力;20%用于实施全球市场扩张计划;10%用于营运资金及其他一般企业用途。

招股信息:

本次全球发售股数4262.68万股,每手股数100股,招股价24.86港元,入场费2511.07港元,采用机制B发行,公开发售手数42627手,预计12-14万人参与,一手中签率3%左右,申购1000手稳一手。

财务情况:

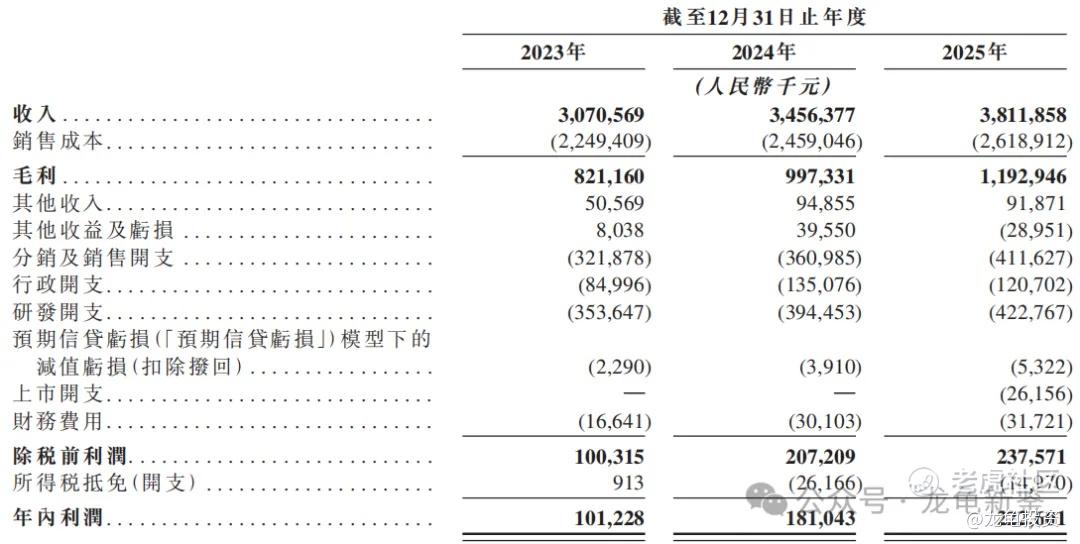

23年营收30.71亿,24年营收34.56亿,25年营收38.12亿,年复合增长率11.47%;

23年毛利8.21亿,24年毛损9.97亿,25年毛利11.93亿;毛利率由24年28.9%增加至25年31.3%。

23年净利润1.01亿,24年净利润1.81亿;25年净利润2.23亿,净利率由5.2%增加至25年5.8%。

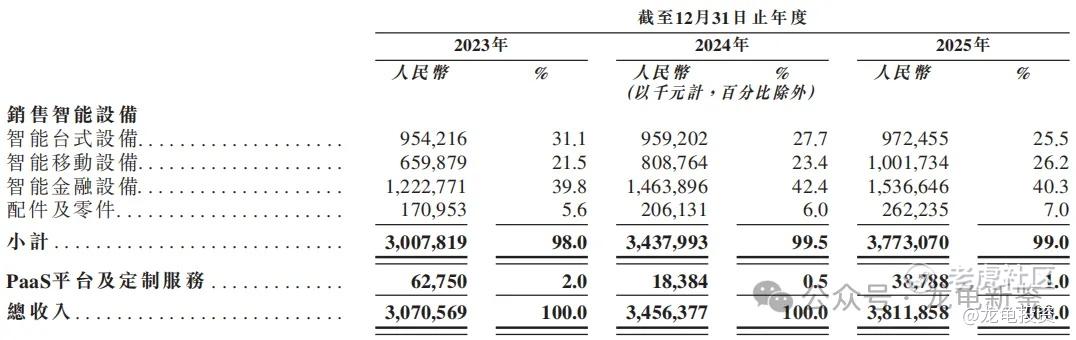

商米主要营收来源于智能台式设备、智能移动设备、智能金融设备和配件及零件,乍一看都是硬件,但仔细研究后发现,实际是软硬一体(两个原因:1.因为公司80%收入来自海外,受1999年出口报关规定限制(软件需单独装USB申报,操作繁琐); 2.硬件享受100%出口退税而软件无退税,拆分软硬件反而不利于利润,因此采用“软硬一体”交付),基础软件伴随硬件进行售卖,高阶功能按月订阅收费,导致当期收入以硬件为主,未来软件收入将逐步提升。

具体明细见下图。

智能台式设备主要指智能收银一体机、自助服务终端;智能移动设备是指手持智能终端PDA、手持收银机mPOS;智能金融设备是指智能POS机、刷脸/碰一下支付终端、桌面式支付设备等,以上叠加软件一起售卖,高阶功能按月订阅收费。

行业及竞争对手速览:

根据灼识咨询的数据,全球BIoT市场可以分为整体市场和增长更快的安卓端细分市场:整体市场稳步增长,全球BIoT解决方案市场规模预计将从2024年的约2,350亿元增长至2029年的约3,130亿元,2024年至2029年的复合年增长率(CAGR)约为5.9%。

安卓端市场爆发式增长。这是商米科技的核心赛道之一,增长潜力巨大。全球安卓端BIoT解决方案市场规模预计将从2024年的约320亿元激增至2029年的约920亿元,2024年至2029年的复合年增长率(CAGR)高达23.7%。其市场渗透率也预计将从14%跃升至29%。

竞争格局,按2024年的收入计,商米是全球最大的安卓端BIoT解决方案提供商,排名第二的是百富环球,第三是斑马技术。看了第二第三的市值差异很大,目前商米主攻海外市场,并凭借其灵活的安卓生态和性价比优势,不断侵蚀传统支付终端的市场份额。

本次引入2位基石投资者,认购2.86亿港元,占比27.03%,基石禁售期6个月;其中中国东方国际参与过天数智芯和卧安机器人,总体了胜于无,减去基石锁定份额,流通值7.74亿,对现在的港村流动性来说,不算大。

本次没有设绿鞋,首发机制B新股,同股不同权公司入通市值要200亿,现在总市值100.09亿,H股市值75.58亿,流通值7.74亿。以前港新丐版发行几个亿,照样拉动上千亿的盘子,现在新股流动性这么好,向上拉到目前值也没什么大不了。

申购计划:

乍一看博弈票?不不不,我会全力申购(彩蛋概率)

免责声明:投资有风险,参与需谨慎,文中涉及标的,仅为个人分享记录,并不构成投资建议,如因此投资产生亏损,概不负责!如本文对你有帮助,请帮忙点赞、在看、分享给身边有需要的朋友,感谢!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。