【申购】可孚医疗,背背佳!无绿鞋上市入通!

今天大家商米的钱可以解冻了,后面这两家都是医疗器械。

可孚医疗

保荐:华泰、法巴

绿鞋:(AH无绿鞋)

发行:机制B/AH

发行价:不高于39.33

一手:3933

手数:100

总市值:92.78亿

流通H:10.62亿

可孚医疗是中国领先的家用医疗器械企业。根据弗若斯特沙利文的报告,按2024年国内收入计,公司在中国所有家用医疗器械企业中排名第二,市场份额达2.1%。公司产品组合涵盖超过200个类别、上万个SKU(库存单位)。

公司实施多品牌战略,拥有“可孚”、“背背佳”(2022年4月收购,收购金额不超过1.77亿元。)、“健耳听力”、“吉芮医疗”、“华舟”等11个自有品牌,并与皇家飞利浦等16个第三方品牌合作。

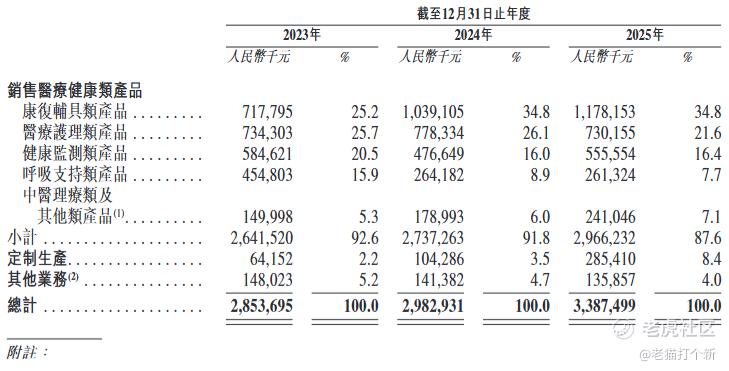

公司收入主要来源于三大板块:销售医疗健康类产品、定制生产(为第三方提供医疗器械物流仓储及电商店铺运营管理服务,2024年收入占比4.7%)、其他业务(物流及店铺运营服务),核心业务为销售医疗健康类产品,2023-2025年收入占比分别为92.6%、91.8%、87.6%。具体分为五大类:

康复辅具类产品:如助听器、电动轮椅、矫姿带等。2024年收入占比34.8%,同比增长44.8%。增长原因:主打产品(如“背背佳”矫姿带、“健耳听力”助听器)销量大增,得益于社交媒体营销和新品推出,以及“健耳听力”线下门店网络的快速扩张。

医疗护理类产品:如敷料、贴片、造口护理产品等。2024年收入占比26.1%,同比增长6.0%。增长原因:自有品牌敷料产品持续受到市场欢迎。

健康监测类产品:如血压计、血糖仪、体温计、血糖尿酸二合一检测试纸等。2024年收入占比16.0%,同比下降18.5%,2023年因特殊公共卫生事件导致的家用检测需求(如抗原检测试纸)激增,基数较高,2024年需求回归常态。

呼吸支持类产品:如呼吸机、制氧机、雾化器等。2024年收入占比8.9%,同比下降41.9%,消费者对制氧机需求下降,以及公司为推广自有品牌,于2024年7月终止了第三方品牌呼吸机的经销。

中医理疗类及其他类产品:如中医理疗仪、艾灸、母婴及个人护理产品等。2024年收入占比6.0%,同比增长19.3%。增长原因:线上营销力度加大带动了中医理疗仪等产品的销售。

2023年收入:28.54亿元人民币

2024年收入:29.83亿元人民币,同比增长4.5%。主要得益于康复辅具类产品(+44.8%)的强劲增长,抵消了健康监测和呼吸支持类产品的下滑。

2025年收入:33.87亿元人民币,较2024年同比增长13.6%,自有品牌产品(如呼吸机、体温计)销售增长,以及2025年完成的收购(上海华舟、喜曼拿)贡献了增量收入。

毛利率起飞的原因公司说是高毛利的血糖尿酸二合一检测产品、预热式耳温枪、家用检测试纸贡献+终止经销第三方呼吸机。

大A走势虽说是上行,但估值波动也不小,PE低时22、高时37、现在30,这个走势后续不知道还能不能稳住。

基石有蓝思,但整体一般。

【行业/概念】6分,纯内地医疗器械(出海买来的且占比不高)

【市场地位】6~7分,家用医疗器械第二,但份额2%

【基本面】6~7分,没有稳定的增长,靠健康监测和定制业务增长的,基本盘没啥变动。

【资金面】6分

【货量】2.7w手,货不多

【情绪】偏冷

【估值】折价36.7%,这个基本面上不算多

【整体评级】6~7分,作为一只首日入通+不怎么出海+增长普通的AH医疗器械,在家用市场极度分散,整体一般般,看热度大家更喜欢能出海+增长的天星!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。