【港股打新】曦智,燃爆了,从未打过如此富裕的仗。天星医疗,博入通?

哈喽,我是赫兹。

一、上市情况

无

二、暗盘情况

今天曦智和迈威暗盘,来看看情况如何:

万众期待的 $曦智科技-P(01879)$ ,今天暗盘,不负众望,直接燃爆了。

辉系暗盘开得高,但是整体上不如富系暗盘;富系暗盘前15分钟都比辉高出一大截,差价一度拉大到100,给到了一个很好做T的机会,可惜🐼卡单了,挂着一直不成交,错过了个绝佳机会。

暗盘最高一手大赚10572,涨幅384.72%,收盘两暗盘近乎平起,收于826,一手收益9600+,涨幅350%;叹为观止,这回真的算是见到“大蛇屙屎”了。

整体下来,卖3留2;整体价格都卖的不好,看到这翻倍的阵仗,还是动摇了,拿不住,真的拿不住,即使站在光里,还是在颤抖,可能是还不够坚定吧;明天正式上市,从今天这走势,平稳冲高来看,明天开盘还能冲高一波,想象空间足够大,我也不知道这波能冲到多少。

大家卖了吗?

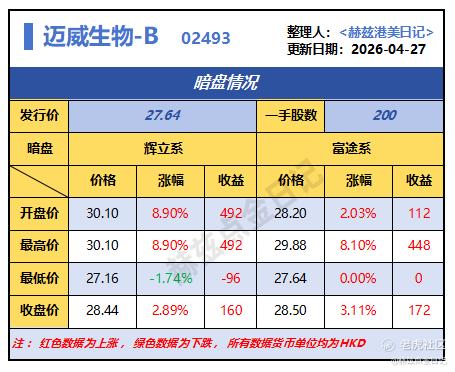

另外,还有个无人问津的 $迈威生物-B(02493)$

A连跌3天,市场情绪好,热度都被曦智抢走了,基本上能不亏下车,问题不大,没啥看点,小涨小跌的。

(仅为个人心得分享,并不构成投资建议,仅供参考)

三、中签结果

$商米科技-W(06810)$ ,公布中签结果了。

1500手稳中1手,甲尾稳1争2,乙头稳1争2;顶头锤4手

小户现金和免费套餐的基本全军覆没,甲尾中2;不知道这两手收益能不能抵上1手的曦智了,抵不上的话这次拆曦智乙头打商米甲尾就亏了。

目前来看,大概率能有点肉吃,明天暗盘见。

四、IPO申购

目前两个医疗IPO同时在招股中,天星医疗和可孚医疗(A+H)。

今天先来看看天星医疗

01基本发行信息

公司简介:

天星医疗公司是一家立足中国的医疗器械公司,专注于运动医学临床解决方案。据灼识咨询数据,按2024年销售收入计,公司是中国第四大运动医学设备提供商,市场份额约**国运动医学植入物及器械市场的6.5%,也是最大的国产运动医学设备提供商。依托自主研发的植入物、有源设备、相关耗材及手术器械,公司提供肩袖、韧带、半月板等软组织损伤治疗,也提供运动康复及预防的全方位解决方案。

基本发行信息:

一共公开发售1.684万手,少,太少了;

发行价98.5港币,按2025年业绩,静态市盈率约为36-39倍,对比春立医疗等行业同类企业(市盈率约16-31倍),估值偏高。

02基本面与行业赛道

从基本面上来说:

天星医疗是中国第四大运动医学植入物及器械提供商,也是最大的国产品牌。按2024年销售收入计算,它是中国第四大运动医学植入物和器械提供商(市场占有率约6.5%),也是国产品牌中的第一名;业务覆盖肩、膝、髋、足踝、肘及手腕等部位软组织损伤,提供从诊疗、手术到康复的全周期解决方案,形成了全产品线储备;

从行业赛道上来说:

在现在老龄化加剧和全名健身的热潮下,运动医学设备的市场相对传统医疗器械的还是有看头的,运动医学设备预计24~30年的年复合增长率高达16.5%。

天星的产品主要通过经销商销售,国内有250多家经销商,产品已进入超过3000家医院(其中三级医院超1000家)。

技术壁垒:

技术壁垒高、产品力强、国产龙头地位稳固

1.四大技术平台形成矩阵式护城河

生物材料平台(锚钉、螺钉)

影像动力平台(内窥镜、刨削、消融)

智慧医疗平台(手术机器人)

组织工程平台(再生修复)

2.专利:超 260 项专利,180 + 项已授权

资质:国家专精特新 “小巨人”、CNAS、MDSAP 认证

言简意赅,天星医疗所处的运动医学器械赛道在中国处于高增长的初期,赛道前景不错,目前国家政策也很友好,技术壁垒强。

03财务情况

从近三年的业绩来看,25年净利润同比增长43.6%,经调整净利润在25年达1.54亿,三年CAGR(复合增长率)超60%。业绩还是挺强劲的。

25年毛利率74.1%,中国大陆地区的毛利率约为72%,海外市场约为61%。毛利率企稳回升,集采影响已消化

整体来看,现金流强,无资金压力,财务情况不错,属于绩优小盘医疗股。

04基石&保荐人&绿鞋

基石:

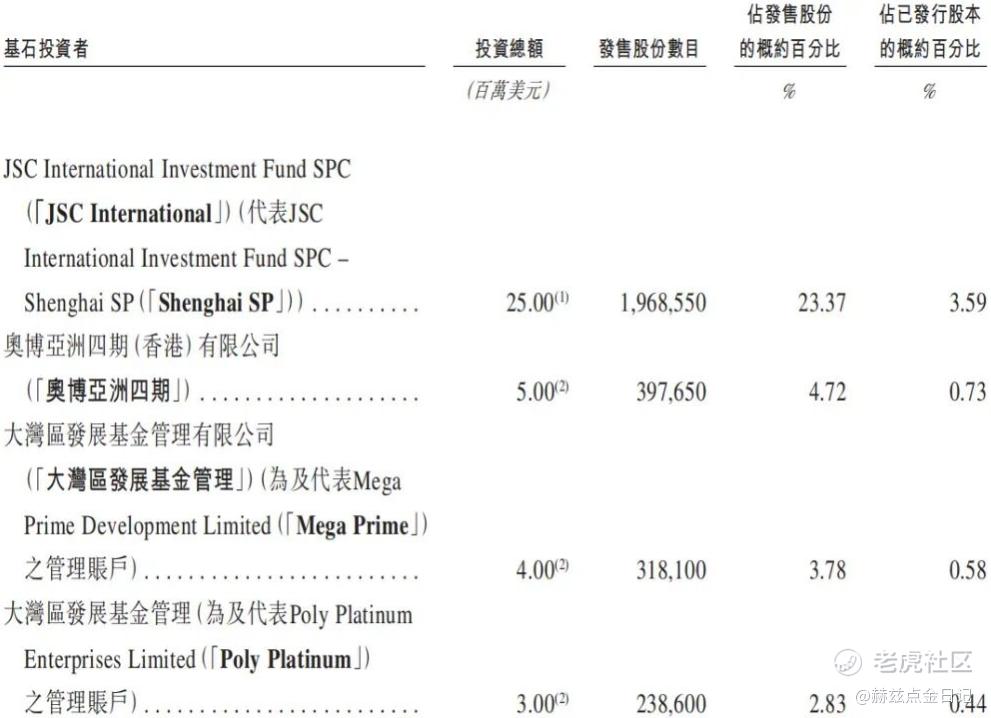

4家基石,分别为JSC International(代表Shenghai SP)、奥博亚洲四期(全球顶级医疗投资机构,也是公司现有股东)、大湾区共同家园(代表Mega Prime及Poly Platinum),认购约0.37亿美元,占全球发售股份的35.00%。

保荐人:中信、建银

中信哥战绩可查,没毛病;建银最近战绩,24年以来,保荐人首日表现,11涨2跌,还不错。

保荐人不错。

绿鞋:无绿鞋

没绿鞋,又要搞事情了吗?但是按照天星这个市值来看,如果要快速入通,难度并不小,发行后市值在54.01亿,要达到105.25亿,至少要涨95%,或者说至少要翻倍才能稳稳够得着入通门槛(2026年4月的入通门槛提高到了105.25亿港元,这比25年9月又提高了7.4%;)

无绿鞋,博入通,绩优医疗股,熟悉的味道,熟悉的配方。

孖展倍数:

截止发稿前,孖展数据情况如下,目前孖展倍数1070.52倍,冻资约888亿,今天商米资金释放,孖展远远不止目前这个倍数,先预估个4000~5000倍(冻资约3318亿~4147亿),货量少,地狱难度

05赫兹点金

赫兹点金:绩优小盘医疗股,无绿鞋、翻倍博入通,货量少之又少,现在港股打新情绪高涨,别想了,冲吧,中了再说。如果明天没有新的IPO,和可孚医疗对比下来,天星直接全方位碾压的,甲尾和乙头差价不大,冲突考虑先上乙头。

赫兹评分:顶级!顶级!顶级!

(仅为个人心得分享,并不构成投资建议,仅供参考)

⚠️ 免责声明:本文部分素材来源于公开网络,版权归原作者所有内容基于公开信息整理,仅供参考,不构成任何投资建议。投资有风险,参与需谨慎,文中涉及标的,仅为个人操作记录,并不构成投资建议,如因此投资产生亏损,概不负责!

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。