浦项制铁控股(PKX/005490)投资研究报告

浦项制铁控股(PKX/005490)投资研究报告:

前言:浦项制铁控股为韩国国内最大的钢铁生产企业,在韩国交易所(股份代码:005490)和美国(股份代码:PKX)同时上市,本文将根据浦项制铁控股2026年3月发布的2025年年度财务报告、2024年年度财务报告进行跟踪研究,主要是分析其盈利能力。

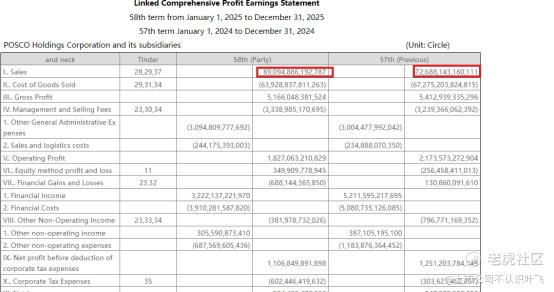

1.营业收入

浦项制铁的2025年的营业收入约为69万亿韩元(折合人民币约3000亿人民币),而2024年营业收入为72.7万亿韩元,营业收入下降约3.7万亿韩元,下降5%,表明其业务规模呈现轻度缩减的情况。

2.归属于股东净利润

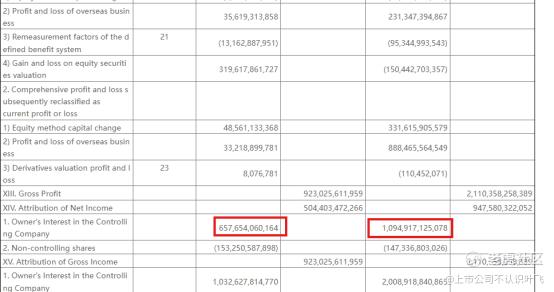

对于钢铁生产企业,稳定的净利润是投资传统企业的重要筛选标准,浦项制铁近两年来的净利润变动较大。于2025年,其全年归属于股东的净利润为6576亿韩元(约人民币30亿),而2024年,其全年归属于股东的净利润为10949亿韩元(约50亿人民币),呈下降的趋势。较营业收入下降更快,一般企业的净利润变动幅度会大于营业收入的变动幅度,即营业收入变动的幅度虽然较小,但可能会引起较大幅度的净利润变化。这在浦项制铁控股上也得到了体现,净利润下降幅度40%远大于营业收入的5%的下降幅度,可见营业收入这个指标对公司评估和估值的重要性。对于处于快速上升期的企业,如果营业收入出现不增反降,需要引起投资者的格外注意。

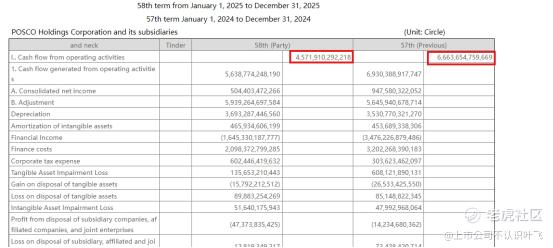

3.经营活动产生的现金流量净额

浦项制铁控股的2025年经营活动现金流量净额为4.57万亿韩元,主要由净利润经过大额的资产折旧加回等换算回来,而该值在2024年为6.66亿韩元,两年的经营活动现金流量净额都远大于净利润,这符合固定资产占比比较高企业的运营模式,因为利润扣减中很大一部分是由不损害现金流的固定资产折旧和摊销组成。但这种重资产的企业每年也需要利用大额的资产支出来维持其运营,所以固定资产折旧的费用是实际产生的。

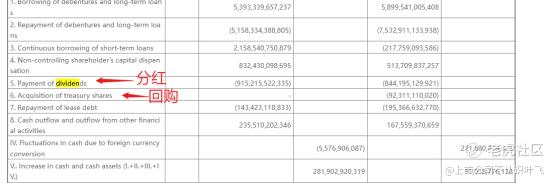

4.分红派息

从现金流量表可以看出,2025年浦项制铁控股并没有进行任何的回购,而在2024年,其进行了923亿韩元的股份回购,于2025年进行的分红发放(不考虑归属年份,按照收付实现制)为9152亿,而2024年为8442亿,2025年的分红发放大于其实现的股东利润,这在重资产运营的企业中很常见,企业一般会以产生的自由现金流为基础进行利润的分派。该公司的股东回报还是不错的。

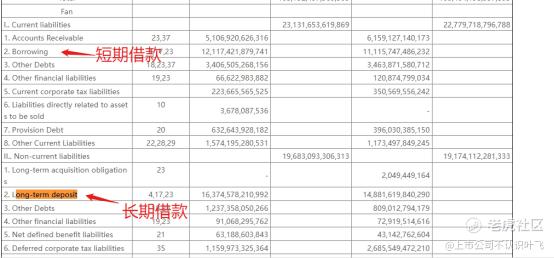

5.财务结构

该公司的总负债为42.81万亿韩元,总资产为105.19亿韩元,资产负债率约为40%,表明其财务结构还是比较稳健的,资产负债率较低,但从公司的debt(借款)可以看出。其短期借款为12.12万亿韩元,长期借款规模约为16万亿韩元,借款总额超过28万亿韩元,占比还是较大,负债中主要就是由借款构成。短期借款主要来自小摩和汇丰,以及韩国进出口银行和KB证券,长期借款主要来自韩国进出口银行和KB证券,这里的deposit不是存款,而是借款凭证。

6.资本回报

该公司2025年和2024年的归属于股东的净资产分别为55.73万亿和55.39万亿,而归属于股东的净利润分别为6576亿和10949亿,净资产收益率不到2%,表明其资本回报比例比较低。资本回报表现较低,相对于同类型总资产的生产企业来说。

综上分析,浦项制铁控股作为韩国的钢铁龙头企业,其财务结构稳健,盈利能力一般,股本回报较弱。

以上分析为基于年度报告的分析,不构成对投资者购买或不够买的建议,投资者投资时请务必谨慎行事,并承担独立行动的后果。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。