国联股份现金流更加严峻,翘首以盼结案

2025年国联股份实现营收509.81亿,净利润22.17亿,归属上市股东净利润13.22亿。以年度口径计,国联营收、归属上市股东净利润为公司上市后首度同比下滑。不过国联2025年前三季报给了投资者预期,本次年报倒也不算低于预期。

01 宏观压力及“特殊影响”导致现金流吃紧,国联股份“顺水推舟”融资频率加快

$国联股份(603613)$ 可比公司中,钢银电商去年营业收入也有所下滑。或许会有投资者认为是商品跌价导致了两家公司营收下滑。实际上商品价格下降虽会让产业互联网平台平均订单金额下降,但客户量增长亦会弥补营收。国联股份虽未披露2025年客户数量,但可比公司 $震坤行(ZKH)$ 去年Q4成交客户数约7.4万家,同比增长59.8%,数量及增速均为历史新高。我们可据此推测,国联股份营收下降与商品降价无关。公司高管也多次在业绩交流会中表达过类似的观点。

钢银电商虽与国联股份经营品类不同,但其财报数据变动趋势却与国联高度一致。2025年,钢银电商应收账周转率从前一年的47.14天增至56.19天,经营现金流由前一年的流入18.14亿转为大幅净流出5.32亿······对比钢银电商去年中报、年报则更为明显。去年中期钢银电商营收降幅大,但现金流还是净流入的(同比缩窄)。到了年报,钢银电商营收降幅倒是缩窄了,但经营现金流大幅流出。2025年钢银电商多次向母公司 $上海钢联(300226)$ 申请借款,期末短期借款较期初大幅增加76亿。钢银电商将借款资金投入挤占资金的预付寄售业务上,全年营收降幅得以缩窄。

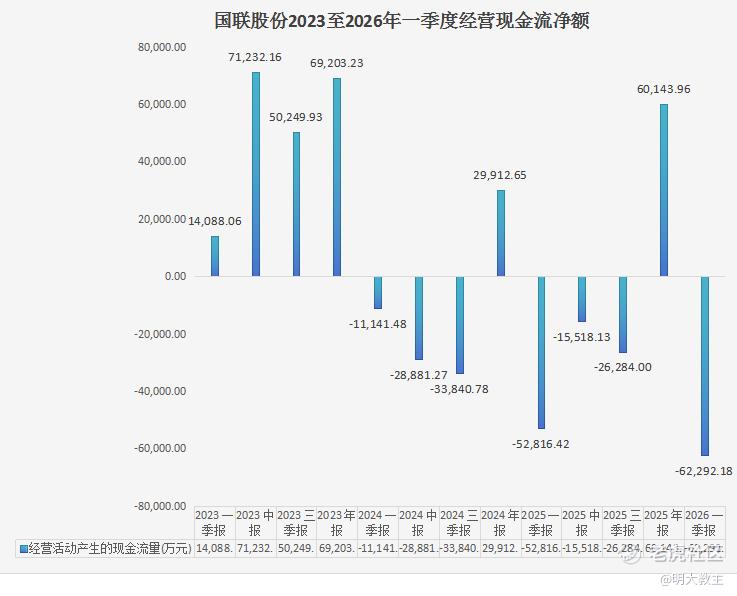

(国联股份财报)

而国联股份通过各种“缝缝补补”(后文详述),在营收个位数下滑的同时经营现金流净流入6亿,同比实现了翻倍。两相比较国联股份在“特殊时期”做得还不错。

《产业互联网平台上市公司现状及趋势洞察》显示,2019年之前上市的产业互联网平台近3年平均营收是上市前的13.5倍,46%企业实现扭亏为盈,净利润平均增长率亦大增115%。说明国内各领域产业互联网平台渗透率还不高,现金流充沛程度和增长幅度成正比。上述种种迹象均表明,现金流式微才是国联股份、钢银电商增长放缓的主因。

国联股份“屋漏偏逢连夜雨”,因GDR未能发行,宏观环境发生变化,上下游挤占资金情况加剧,加之2023年末被调查,期内无法定增等多重影响,自由现金流远不及2021年。2025年国联自营交易规模946.76亿元,同比增长7.03%。但2025年末国联股份在手货币资金64亿,与2024年末63亿货币资金接近;去年末国联股份短期借款186亿,照期初的189亿还少了3亿!究其原因是去年7月国联股份先是启动卫多多A1轮融资,获得国资2亿注资。去年末,国联股份涂多多又启动B1轮融资,融资金额超3.5亿元!

面对现金流和增长的两难选择,国联股份主动控制业务体量,筛选优质客户、严控信用风险。这么做的结果是国联股份2025年毛利率6.48%,同比增长1.11个百分点。同时,国联股份2025年信用减值分别为7998万元,和2024年基本持平。

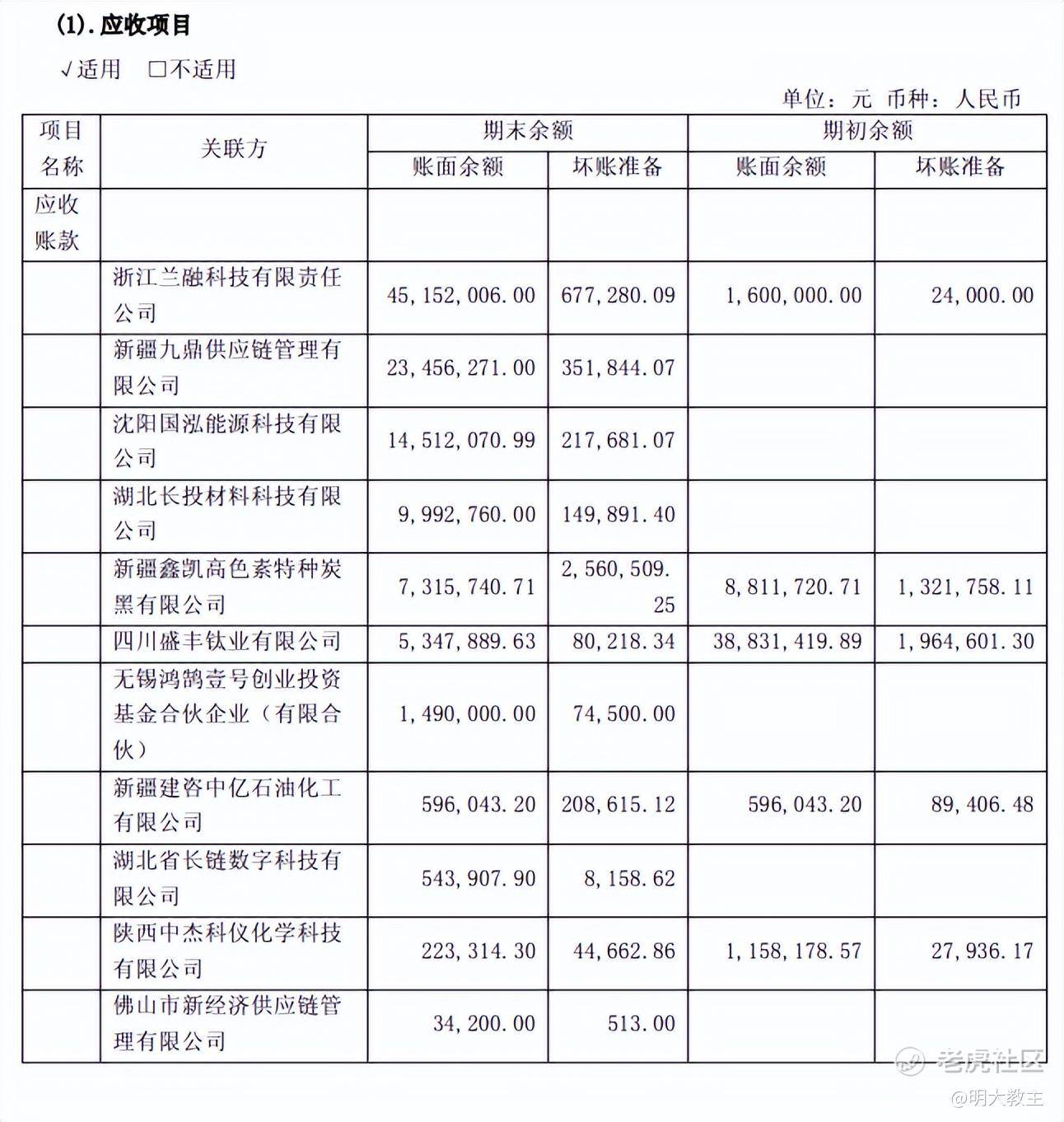

(国联股份年报)

去年国联关联方减值大多只有几万到几十万,无“通过关联交易刷单”嫌疑。

(国联股份年报)

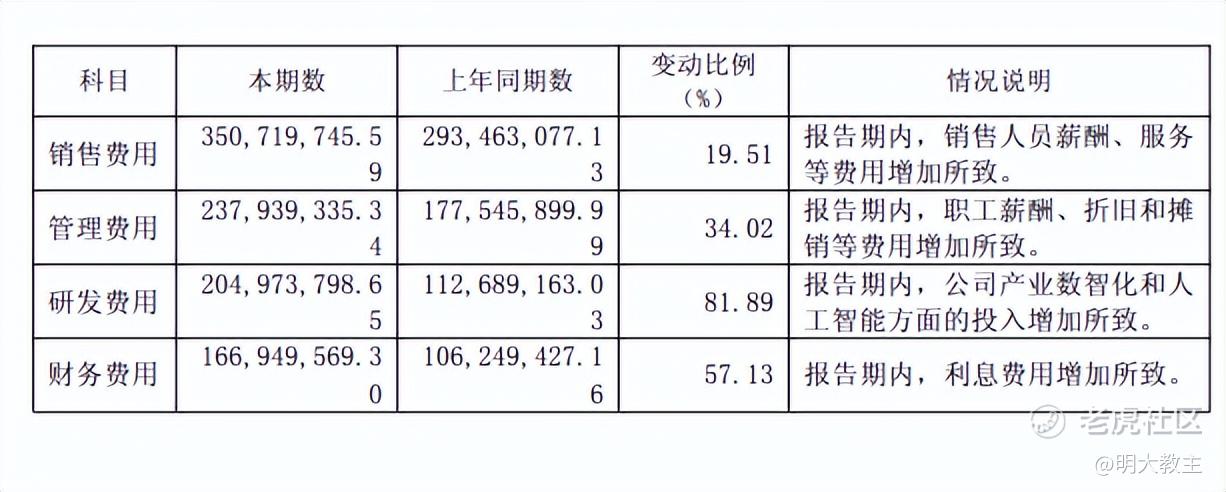

国联股份扣非净利润下滑主要是管理费用增加6000万,财务费用增加6000万,研发费用增加8200万。

(国联股份年报)

管理费用增加的主要是审计咨询费和折旧摊销费,没啥问题;财务费用是因为借款多了;至于研发费用,2025年国联股份“AI大数据生产分析系统”、“网络货运及智慧供应链的物联网支持系统研发项目”、“企业数字化系统集成应用研发平台项目”三个项目结项,研发费用同比大增也属正常。

(国联股份年报)

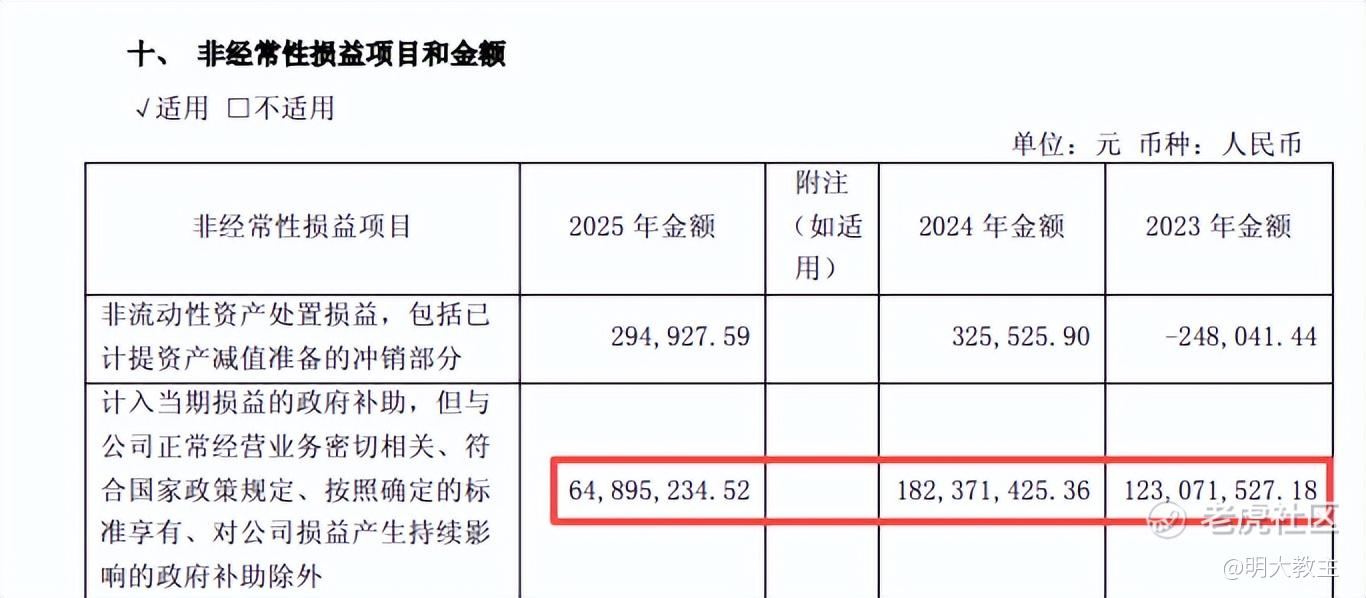

2025年国联股份政府补助收入同比减少1.18亿元,是其净利润/扣非净利润增速差异所在。

(国联股份年报)

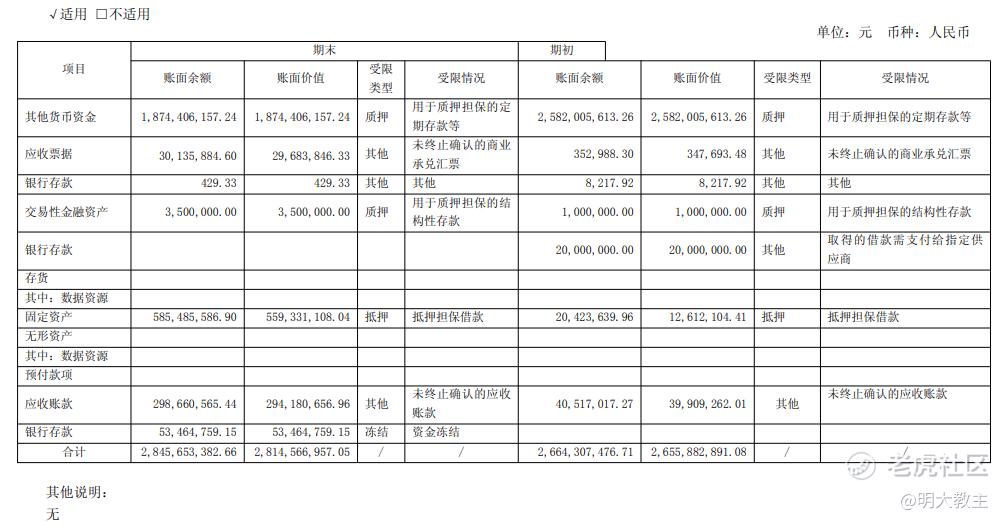

但以国联股份年报中披露的“受限资产”情况看,国联股份18.74亿货币资金+350万交易性金融资产+5346万银行存款均处于受限状态,另固定资产抵押额也多了几个亿。2025年国联股份并未实施现金分派,可见现金流困境加剧。用国联高管的话来说“经营难度增加”!

(国联股份年报)

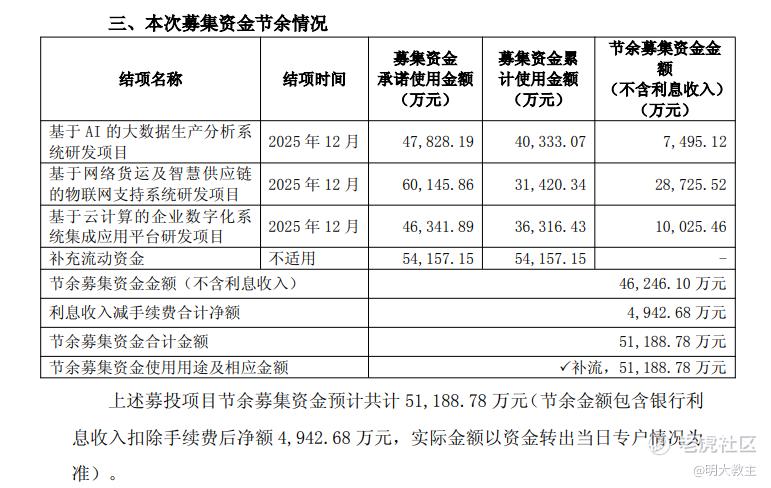

今年初国联股份将部分募投项目结项,并将结余资金用来永久补充流动性,总金额超5亿元!今年3月,国联向金融机构申请20亿元授信额度,高于去年申请的13.5亿元额度······

一季度国联短期借款增加2亿,长期借款增多近10亿!或因自营规模继续增加,国联应收账款由19.78亿增至22.98亿;存货由8.47亿增至10.08亿。国联看似已用尽浑身解数,但货币资金由去年底的64亿降至55亿······这样一来一季度营收同比减少10.89%,扣非净利润减少10%也属实是没办法。

02 国联股份数字经济+AI让产业互联网生态更闭环

国联股份的初衷是让“云工厂”、“数字工厂”成为“接棒”多多电商的第二成长曲线。但目前宏观环境波动,中小型企业在数字化、智能化投入意愿较弱,国联股份只能垫付“云工厂”、“数字工厂”搭建资金,再通过“吨费加成”的后付费模式回收前期投入。

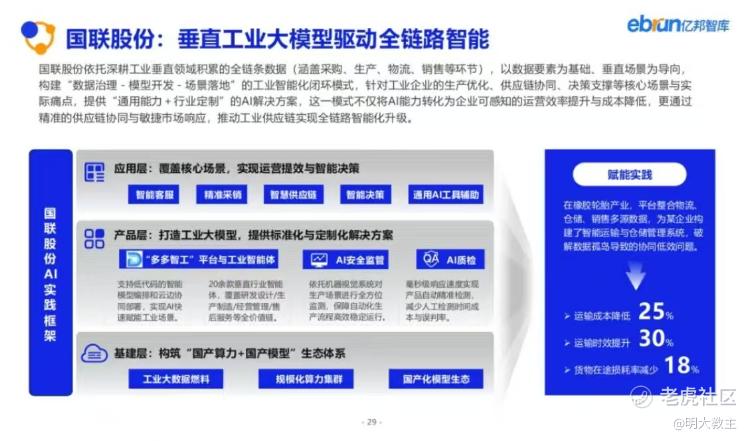

国联股份通过数字化、智能化技术改造企业生产、采销、安全、质控等环节,打通生产数据与供应链数据,提升上下游客户粘性。

(亿邦智库)

进入AI时代,国联股份依托全链条数据构建“产业知识”+“AI技术”双重壁垒,逐渐从产业互联网“连接器”平台向技术服务商转变。公开信息显示,国联股份AI解决方案为某橡胶企业减少25%运输成本,提升30%运输时效,在途货物损耗也降低了18%······

由于“吨费加成”收入计在多多电商中,从年报中难以看出国联股份“云工厂”、“数字工厂”真实收入几何。

(国联股份年报)

唯独能用来参考的是国联股份“互联网技术服务”收入1.42亿元,同比增长74.65%。SaaS和AI Agent供应商数量多。国联股份和老SaaS供应商们比技术不占优,但其凭借覆盖上下游交易、运输、安防等生态粘性足以在数字化+AI时代分到一杯羹。

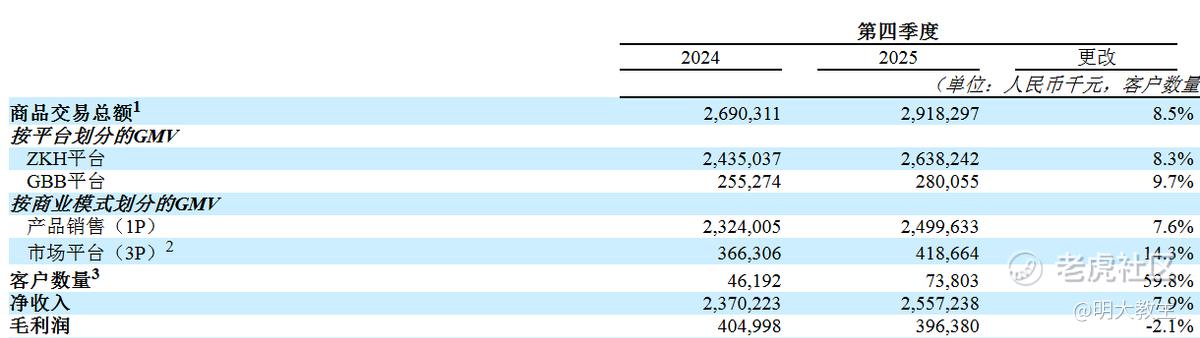

现国联股份又通过自建+合作的方式建设云物流、云仓,推进“多式联运”,降低客户运输成本、缩短运输周期。国联股份在商品交易领域全环节的布局让我想起了震坤行。去年末震坤行履约网络涵盖了30个配送中心和100余座中转仓。

(震坤行2025Q4财报)

在履约网络支撑下,2025年Q4震坤行自营、平台业务GMV分别增长7.6%和14.3%;收入同比增长7.9%至25.6亿元。国联股份扩大仓网优势,其工业互联网平台竞争力愈发增强。

工信部印发的《推动工业互联网平台高质量发展行动方案(2026-2028年)》提出到2028年工业设备连接数突破1.2亿台/套,平台普及率超55%,具有影响力的工业互联网平台超450家。而目前除钢铁外,各工业互联网平台渗透率都较低,国联股份有望借助全闭环的生态搭建和数字化/智能化应用抢占下一波成长机遇。

03 国联股份有望凭借产业出海熨平单一市场宏观波动

近年来国内众多产业互联网平台抓住出海机遇,取得了强劲增长。2025上半年找钢集团国际业务超7万吨,同比增幅58%。其中东南亚公司交易钢材4.5万吨,环比2024下半年增长441%。震坤行去年Q4海外客户数量同比增长20%,海外GMV环比增长约50%······

国联股份去年加入全球贸易服务联盟,国联海外仓网络已在中亚、东南亚、欧洲“遍地开花”。国联股份年初宣布旗下CNAUTO易车配合作的汽修厂、快修店等汽修机构数量已突破10000家!在“2025产业互联网千峰奖”评选中,国联股份荣获“产业出海30强”第一位,“深度价值链60强”第二位。

今年一季度,我国货物进出口11.84万亿元,创历史同期新高。同比增长15%也是近5年同期最佳表现。一季度我国对“一带一路”国家进出口金额6.06万亿元,增长14.2%;东盟、拉美进出口均增长15.4%,非洲进出口增长23.7%;亚太经合组织(APEC)其他经济体进出口增长13.4%。只要国联股份经营现金流足够,凭借产业互联网出海取得长期成长不是问题。未来出海业务将成为国联股份熨平单一经济体宏观波动的重要法门。

04 不论何种结果,翘首以盼结案

《关于进一步做好资本市场财务造假综合惩防工作的意见》发布以来,证监会组织了重点针对“空转走单虚假贸易”和“滥用总额法夸大营收”的专项行动,国联股份案例属监管层重点排查对象,案件调查时间也较长。

大家看了我上述关于一季报现金流部分,会知道刨除受限资产外,国联股份可用于发展的现金流已不多,还得覆盖人员开支及海外拓展······若维持现状,其增长压力只会更大。可能管理层之前在争取免于处罚,但迁延日久对经营影响过大,现在这个阶段不论任何结案结果我都能接受,只盼公司能早些结案。

国联股份因“全额转净额”对2020-2021年及2024年前三季度营业收入做出了调整。即使按照史上最严厉版本的《上海证券交易所股票上市规则(2025年4月修订)》判断,国联被认定为虚假记载,但其既不满足2020年后连续3年虚假记载,也不满足2024年后单一年度虚假记载2亿+占比超30%的情况,不会触及强退。

中泰化学因2022年报虚增收入及成本(分别占比7.6%和7.75%)而被ST,不过彼时监管层对信披监管没有现在这么严格。国联拖了这么久才结案反倒不利。我翻了下《上海证券交易所股票上市规则(2025年4月修订)》全部条款,国联股份至多是被ST或者*ST。

被实施风险警示的影响无非是一些机构会将国联股份从持仓股中去除。经查询iFind,2022年三季度末机构持有国联股份48%的流通股,到了2025年末,机构只持有国联不足1%的股份,主要抛盘已在前几年陆续释放完毕。相比于一直拖着不结案消耗公司的现金流,靴子落地对国联股份是福非祸。

至于风险警示公司能不能融资的问题,远的不用看,今年3月*ST松发拟定向募资70亿的方案就获得了上交所受理。

《产业互联网平台上市公司现状及趋势洞察》显示,A股产业互联网企业平均营收228.87亿,净利润3.65亿元,市值73.85亿元。在A股主板上市的产业互联网平台PE约41.8倍,创业板和港股平均PE分别为55.4倍和25.7倍。国联股份年度营收、净利润均高于行业平均水平,其2025年末静态PE只有18.4倍,远低于行业平均估值水平。

国联股份自立案后已经连续3年都是标准无保留意见审计报告了,只要结案就没什么好担心的了。

最后有一件事不知投资者是否关注。钢银电商2025年报期同时发了份《关于前期会计差错更正后的2021-2024年度财务报表和附注》,2021至2024年度营业收入分别调减3.66%、2.32%、7.58%和6.15%,净利润和国联股份一样没有变化,料同样是因“全额转净额”。在目前欧冶云商IPO终止的情况下,国联股份最可比企业就是钢银电商。不曾想现在钢银电商也更正了4年的财报······国联股份日前在投资者交流平台中也表示“总净额法在细节处理上一直存在执行细节层面的讨论”。行业层面应对“全额”与“总额”的认定做出更清晰、细化的解释。否则像我前几年因为“仓单”、“运输单”等事宜跟投资者讨论半天也没结果。公说公有理,婆说婆有理就难免会有理解歧义,也不利于产业互联网行业发展。

修改于 2026-04-29 13:48

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。