IPO首日暴涨241%!商米科技(6810.HK)荣登年内港股最火爆的新股之一

昨天港股新股市场的焦点,毫无疑问是商米科技。

4月29日,这家背靠蚂蚁、小米、美团的商业物联网龙头正式登陆港交所,发行价24.86港元,开盘直接飙至97.5港元,涨幅达292.2%,盘中最高触及99.8港元,最高涨幅突破301%,最终收于84.8港元,涨幅亦有241.11%,成交额高达10.92亿港元,成为2026年年内港股最火爆的新股之一。

如此疯狂的行情,从来不是单纯的市场情绪,而是市场对其行业地位、硬核基本面与长期成长空间的全面认可。

招股阶段,商米科技的热度就已经拉满,香港公开发售录得超2006倍的超额认购,涉及金额超2100亿港元,成为本轮港股TOP级新股。高热度之下,中签难度陡增,在富途牛牛平台,中签率仅2.97%,预计中1手需至少申购2500手,足见投资者对其的追捧有多狂热。国际配售同样被机构抢破头,7.91倍的认购倍数背后,是众多国际知名基金集体入场,资本市场用真金白银,为商米科技的价值投下了信任票。

很多人只看到首日暴涨的狂欢,却忽略了商米科技能撑起这般热度的硬核基本面。聊起商米,有人还停留在“收银机硬件厂商”的刻板印象里,但实际上,它早已经是实打实的全球BIoT解决方案龙头。以智能硬件为入口,自研操作系统为核心,再加上PaaS平台和应用商店构建的生态,商米早就不是单纯卖设备的厂商,而是线下商业数字化的全链路解决方案提供商,这种软硬一体的壁垒,在行业里几乎没有对手。

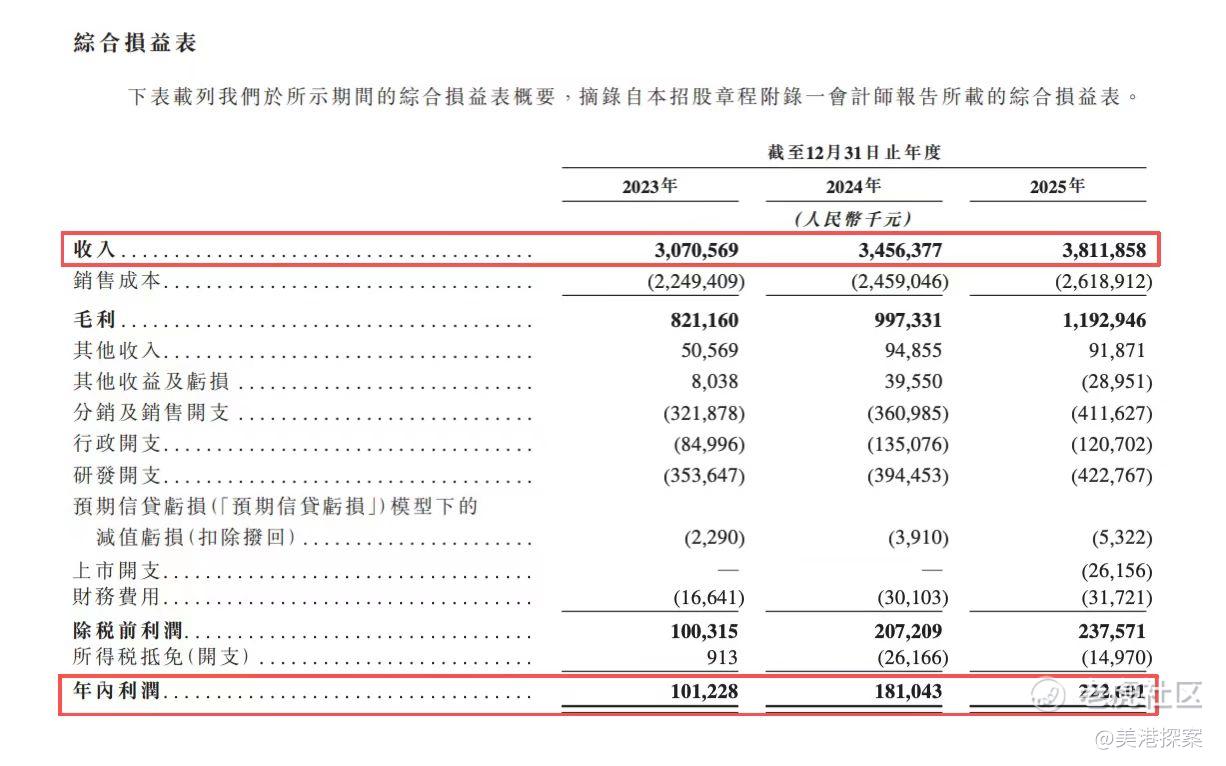

财务层面,商米科技的底盘同样扎实,近三年营收复合增长率超10%,2025年营收达38.12亿元,净利润2.23亿元,经营现金流连续三年为正,账面现金超10亿元,有效对冲单一市场风险。不同于传统硬件厂商,商米构建了“端-云”一体化的核心壁垒,自研SUNMI OS操作系统和BIoT PaaS平台,实现智能设备、系统与低代码平台的深度整合,既能为商户提供基础数字化工具,更能通过数据沉淀和AI能力,提供客流分析、库存管理等智能决策支持,这种软硬一体的生态能力,是其区别于同行的核心竞争力。

站在当前节点,商米科技的价值远不止于首日的股价暴涨,其未来成长空间更值得期待。商米早已跳出当下市场对商米的认知,它已经踏上从“硬件提供商”向“商业AI基础设施服务商”转型的道路。庞大的设备装机量和海量商业数据沉淀,是其发展AI业务的天然优势,随着AI技术在商业场景的加速落地,商米能将终端设备从单纯的收银工具,升级为商业决策的智能引擎,打开新的增长曲线。

全球化更是商米的核心增长引擎,其海外收入占比超75%,在东南亚、欧洲、拉美等市场已建立成熟渠道体系,随着新兴市场商业数字化进程加快,以及欧美市场对安卓端BIoT设备需求的增长,商米的全球化业务仍有广阔的扩张空间。同时,传统商业数字化正从单机设备向多机并联、系统协同升级,商米的端云一体化架构,恰好契合行业发展趋势,有望在行业迭代中抢占更多份额,甚至推动行业标准的重构。

当然,短期暴涨之后,市场难免会有情绪回落,股价也可能出现波动,但抛开短期的资金和情绪因素,商米科技的核心价值毋庸置疑。它是被市场低估的全球BIoT龙头,也是商业AI落地的稀缺标的,在多数企业还在炒作AI概念时,商米早已将技术深度融入千万商户的日常经营,这种实打实的落地能力,才是穿越周期的硬核竞争力。

首日最高超300%的涨幅,是市场对商米过去成绩的肯定,而未来的路,更值得期待。当热潮褪去,那些能看懂其基本面、生态壁垒与长期转型逻辑的投资者,才能真正抓住这家BIoT龙头的成长红利。毕竟,在商业数字化与AI融合的浪潮中,商米科技早已站在了行业的前沿。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。