港股打新 | 乐动机器人(01236.HK):节前收官新股!全栈式智能机器人第一股,是真硬核还是纯噱头?

节前最后一天,居然还有新股上桌!先祝大家假期愉快!

休市提醒:

A股/港股通:5月1日(周五)- 5月5日(周二)休市。

港股:5月1日(周五)休市一天。

美股:不过节,照常交易。

话不多说,来看看这只机器人新股成色如何。

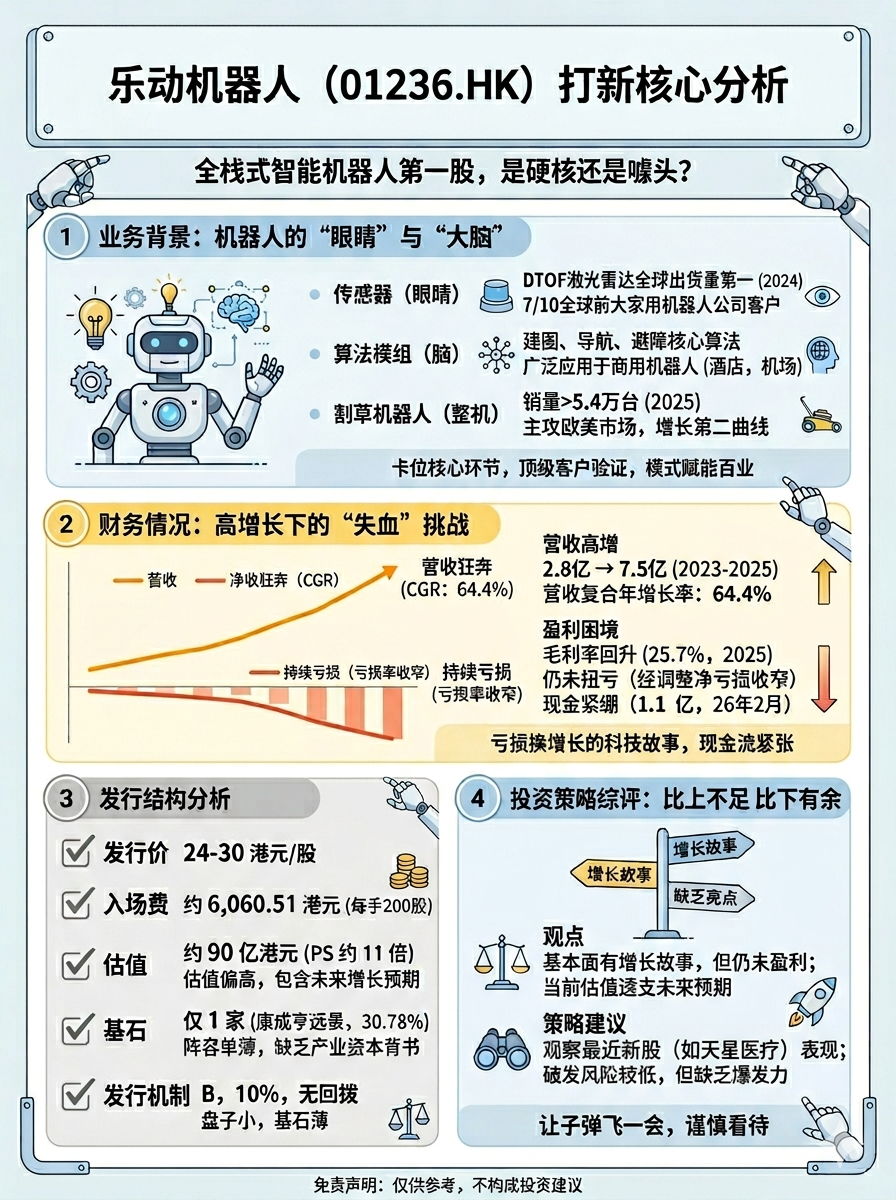

01

业务背景:不造机器人,但给所有机器人装上“眼睛和大脑”

乐动机器人,是一家“机器人产业链上的卖水人”。 它自己不完全造整机机器人,而是专门给其他机器人公司提供最核心的感知部件和智能算法。

它的三块核心业务:

传感器(机器人的眼睛):主要是各种激光雷达。2024年,它的DTOF激光雷达出货量全球第一。全球前十大家用机器人公司里,7家是它的客户。

算法模组(机器人的脑):提供让机器人能自己建图、导航、避障的核心算法。酒店送餐、机场引导的机器人,很多用的是它的“大脑”。

割草机器人(下场造“整机”):这是它用自研技术打造的增长第二曲线。2025年销量已超5.4万台,主攻欧美市场。

它的核心亮点:

行业地位:按2024年收入计,是全球最大的以视觉感知技术为核心的智能机器人公司(市场份额1.6%,但赛道本身份散)。

客户极牛:全球前五大商用机器人公司,全是它的客户。技术实力获得了顶级客户群认证。

客户粘性恐怖:2025年客户留存率100%,净收入留存率133%。说明产品好用,客户用了还会加单,这是硬实力的体现。

这是一家技术驱动、卡位核心环节、且已被行业龙头客户广泛验证的机器人上游公司。它的模式是“赋能百业”,故事性感,但最终价值取决于整个机器人行业的爆发速度。

02

财务情况:营收一路狂奔,但“流血”仍在继续

看它的财报,是标准的 高增长科技公司:增长曲线亮眼,但盈利曲线还趴在地上。

营收狂飙,增长故事硬核

2023年2.8亿 → 2024年4.7亿 → 2025年7.5亿。两年翻了一倍多,复合年增长率高达64.4%。这个增速没得说,非常漂亮。

超八成收入来自“卖水”的视觉感知产品(81.1%),这是基本盘。割草机器人贡献了18.3%,已成为新的增长引擎。

毛利率波动,盈利仍在路上

毛利率:2025年回升至25.7%(2024年曾跌至19.5%),说明高毛利业务占比在提升。但在制造业里,这个毛利水平不算突出。

持续亏损:2023-2025年,分别净亏6849万、5648万、6250万。虽然亏损率在收窄(从24.8%降至8.4%),但仍未看到扭亏的明确拐点。经调整净亏损也在收窄,但仍在亏损。

现金流紧绷,上市有补血需求

截至26年2月底,账上现金仅1.1亿元。对于一家仍需持续高研发投入的公司来说,这笔钱撑不了多久。

本次上市融资,有明显的“补充弹药、继续打仗”的色彩。

乐动机器人讲了一个完美的 “用亏损换增长、用投入换市场” 的科技故事。营收的高增长是其最大底气,但持续的亏损和紧张的现金流,是摆在眼前的两道现实考题。投资它,是在赌它能在钱烧完之前,跑到盈利的终点线。

03

发行结构分析(打新必看):

发行价:24-30港元/股

入场费:每手200股,约6,060.51港元。

保荐人:海通+国泰

估值: 按发行价中位数计,市值约 90亿港元。对应2025年营收,市销率(PS)高达约11倍。这个估值绝对不便宜,已经将未来几年的高增长预期包含在内。

基石:仅有 康成亨远景投资1家,认购30.78%。没有一家知名的产业资本或科技巨头站台,这个基石阵容单薄,护盘力量和信心背书都显不足。

绿鞋:有

发行机制:B,10%,无回拨

散户一共16,667手,盘子虽小,但基石薄弱。基本面有增长故事,却仍未盈利——当前股价,已为那尚未到来的盈利拐点提前买单。

打不打——让子弹飞一会

这只股处于“比上不足,比下有余”的尴尬位置。与近期大热股比,缺乏一锤定音的亮点,但也并非毫无看点。

虽然但是,但大家打天星医疗的时候,有认真研究过他是干嘛的吗?

都是一拍脑袋,打就完了,商米都能起飞,谁不能呢?

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。