谈谈二手车产业链估值偏好,以及优信成长逻辑

最近大搜车拿到证监会备案了,准备登录纳斯达克。这公司主要做B2B生意,给车商做SAAS,之前也有2C弹个车,不过不算纯零售,模式偏金融租赁,后来剥离了,目前算是个产业互联网平台。按照2018年F轮融资5.78亿美元,估值说有30亿美元。

当然了,这都过去七八年了,市场环境也不一样,现在估值不好讲,等具体招股书出来可以在仔细看看。

其实这个事儿,现在很多媒体在讨论中概放开窗口。我感觉背后也传递出另外一个信号,就是监管侧首先开口子了,二手车行业先试水,主打加速流通逻辑。

中汽协数据,2026年一季度汽车销量704.8万辆,同比下降5.6%。二手车交易482.20万辆,同比增长4.66%。

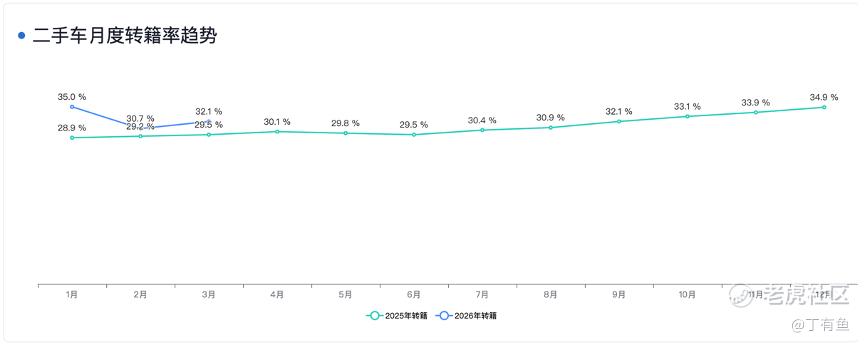

从转籍率趋势看,还在持续攀升。现在内需拉消费,新车感觉是到瓶颈了,社零新增长点就是在二手车。

不过放在投资视角看,市场对二手车的投资偏好,还是有一定差别。

产业链上游,主要是车源这块,像个人卖车(C2B)、车商倒车(B2B)、主机厂/租赁/网约车批量退役(机构车源),谁能搞定便宜且稳定的车源才是王道。只不过行业比较分散,这部分不做展开讨论。

中下游情况,简单梳理了一下。

一般来说,中游拍卖、车商倒卖、区域调拨这层是行业最混乱的,车商这里赚的是信息差+区域价差,问题就是效率低、不透明、交易成本高。类似大搜车这种做信息化,相对属于轻资产,要看GMV这些指标,TakeRate,平台思路PS估值。

市场给到估值最高的其实是零售型公司,因为离消费者最近,品牌、金融、延保、售后等,一台车整个生命周期价值都能吃。

美股现在是有类似Carvana这种2C零售跑通,有成长性、有业绩,估值比B2B流通平台更高。Carvana最新一季零售销量18.74万辆,同比增长40%。收入64.32亿美元,同比增长52%。调整后EBITDA为6.72亿美元,EBITDA margin做到10.4%。

国内最像的就是优信 $优信(UXIN)$ ,德银去年底首次覆盖优信,给了买入评级和4.5美元目标价,核心理由就是看好超级大卖场模式、智能定价、库存周转和一站式购车体验。

现在优信库存周转30天左右,远低于行业45天,大卖场模型单店模型已经验证,2025全年零售销量5.11万台(+134.7%),全年总收入32.4亿元(+78.6%);公司2026年预计新开4-6家大卖场,管理层给的2026年销量、收入指引都是同比100%增速,属于极速扩张阶段。

不过目前看优信长期没被充分定价,我感觉几个原因吧。

近半年来,中概整体估值没完全放开,尤其小市值中概,流动性和风险偏好都压估值。再一个,国内二手车行业过去没有跑出Carvana $Carvana Co.(CVNA)$ 这种强对标标杆,市场没有成熟锚,外加二手车国内的上市公司太少,横向比较也不充分,很难形成稳定估值体系。

这几天北京车展,汽车之家也高调重点布局新零售、二手车置换了。行业属于确定性进入下一轮爆发增长了。

过去二手车,都被各种广告、烧钱、投诉、信息不透明搞怕了。现在明显是要从第一波的流量之争,开始拼服务质量。

就像很多投资者说的,二手房市场那么混乱,把交付和服务做好,就出现了类似贝壳这种公司,那二手车为什么不可以?

这波大搜车如果顺利上市,市场会先给B2B流通平台一个估值锚。继续往下游看,优信这种距离用户更近、对标Carvana模式的toC零售型公司,估计很快会被市场重估。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- 唐長老·05-16请问一下,这支股怎么一下从400多跌到69元多了?点赞举报

- maroketo·05-01嗯,优信的成长逻辑还算清晰,就看市场啥时候反应了。点赞举报