营业收入连续三年“定格”,分红降低25%,关联贷款超7亿美元,解析微博公司2025年年度报告

微博公司(股票代码WB/09898)2026年投资研究报告

前言:本文将通过对微博的财务报表进行分析,研究其投资价值,重点从营业收入、归母净利润、现金流、财务结构入手。本文引用的最新年报为其2026年3月18日发布的2025年度报告。

1.企业简介

1.1 注册地址

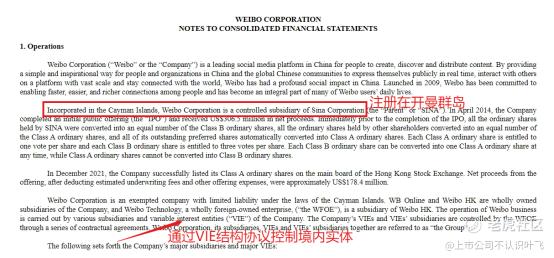

该公司为注册在开曼群岛的企业,投资人购买其上市股份是购买的开曼公司的股份,而不是中国内地运营公司的股份,开曼上市公司通过VIE结构协议享有内地运营公司的权益。该公司同时在美国和香港上市,并主要遵守美国上市规则。由于开曼的管理机构对其注册公司几乎不进行任何约束,开曼公司的董事会拥有比其他注册地公司更大的权利,其公司治理风险相对比较高。且美国对注册在境外的公司要求披露的信息相对美国本土上市公司更为精简,包括对境外公司并不要求其披露具体减持股份信息、具体高管持股情况等,投资人了解到的信息相比美国本土上市公司较少。投资者应引起重视。

1.2 业务类型

该公司主要为在中国境内运营微博平台,提供广告及增值服务,是中国的主要舆论平台之一。成立于2009年。

2.营业收入

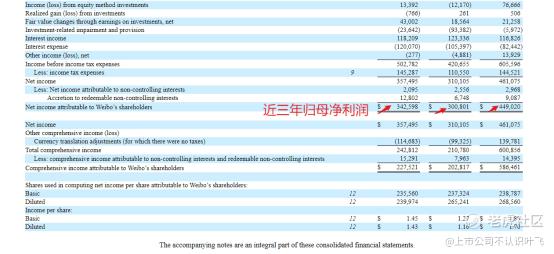

公司近三年营业收入基本维持不变,分别为2025年17.57亿美元,2024年17.55亿美元,2023年17.60亿美元,表明其业务进入了成熟期。

3.归属于股东净利润及毛利率

公司的近两年营业成本分别为2025年4.22亿美元,2024年3.70亿美元,属于典型的互联网高毛利公司,公司的成本主要体现在人力资源等方面,2025年其归母净利润为4.49亿美元,而2023年为3.01亿美元,增长接近50%,在营业收入和毛利并没有增长的情况下,其利润增长的来源主要是投资权益法计量的公司的增值及去年大额的投资减值导致。

4.现金流

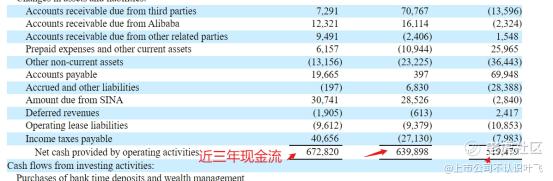

公司2025年现金流量为5.19亿,与当年的净利润4.49亿的规模相匹配,表明其现金流质量较为良好。

5.股东回报

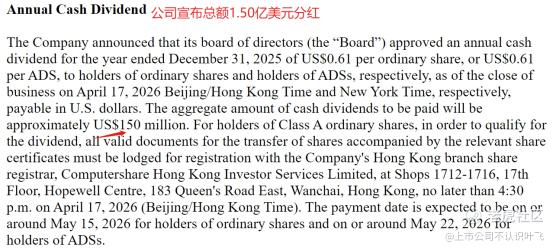

从公司现金流量表中可以看出,最近三年现金已发分红分别为2.00亿、1.94亿及1.96亿美元,分红比例均超过50%,但在2026年,公司仅宣布了总额为1.50亿美元的年度分红,当年分红总额显著降低,投资者应引起注意。

6.财务结构

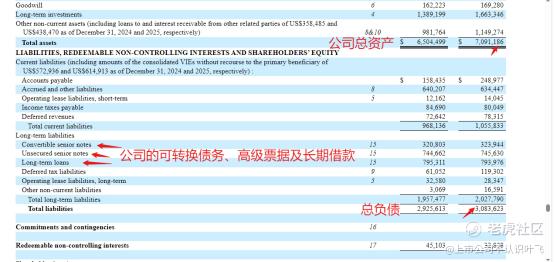

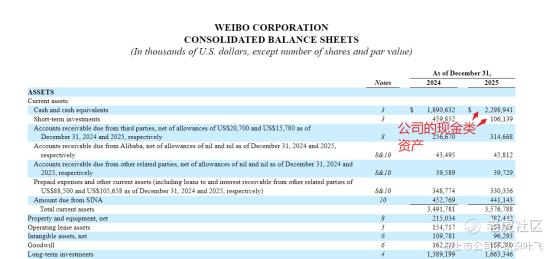

公司2025年总负债为30.84亿美元,而总资产为70.91亿美元,资产负债率约为40%,属于较低水平,而负债主要来自于其超过18亿美元的借款(含可转换借款、长期贷款、长期票据),相比其超过24亿美元的货币资金及短期投资储备来说,公司的现金质量良好,几乎无信贷违约风险。

7.其他事项

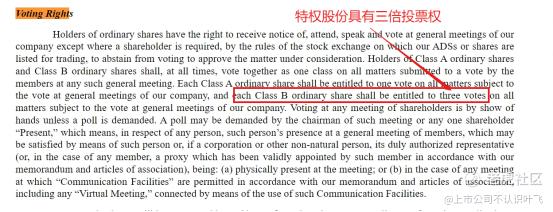

公司的具有一票为普通股三票投票权的特权股份,其特权股份由其董事长拥有,经过三倍投票权比例计算后,其董事长拥有62.7%的投票权,为控股型公司。

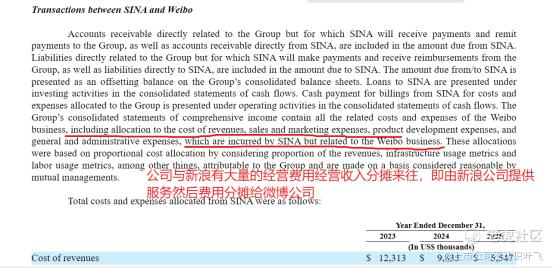

从其现金流量表可以看出,其给关联公司新浪公司的贷款分别为2023年11.06亿美元,2024年9.67亿美元,2025年7.53亿美元,在上市公司中较为罕见,并且公司有很多收入和支出分别从新浪公司直接分摊,其公司的独立性不高,公司治理可能存在风险。

综上所述,该公司的营业收入较为稳定,净利润及现金流的质量良好,但是分红在2026年显著降低,其与新浪公司有大量的贷款与业务往来,且公司是拥有特权股份的控股型公司,公司的治理风险较大,投资者应兼顾其公司治理特征与其盈利能力,综合进行考量作出投资决定。

以上分析为基于年度报告的分析,不构成对投资者购买或不够买的建议,投资者投资时请务必谨慎行事,并承担独立行动的后果。

喜欢本篇文章记得点赞、关注哦!

修改于 2026-05-05 13:02

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。