Palantir财报炸场,股价还能涨多久?

Palantir 这次财报确实挺猛的,营收、利润、指引全线超预期,管理层还提升了今年全年的营收和现金流预期。

先看数字,基本没什么好挑的。

-

一季度调整后 EPS 0.33 美元,高于市场预期的 0.28 美元;

-

收入 16.3 亿美元,高于市场预期的 15.4 亿美元,同比增长约 85%,这是公司上市以来最快的增速;

-

净利润从去年同期的 2.14 亿美元,直接干到 8.705 亿美元,几乎翻了几倍。

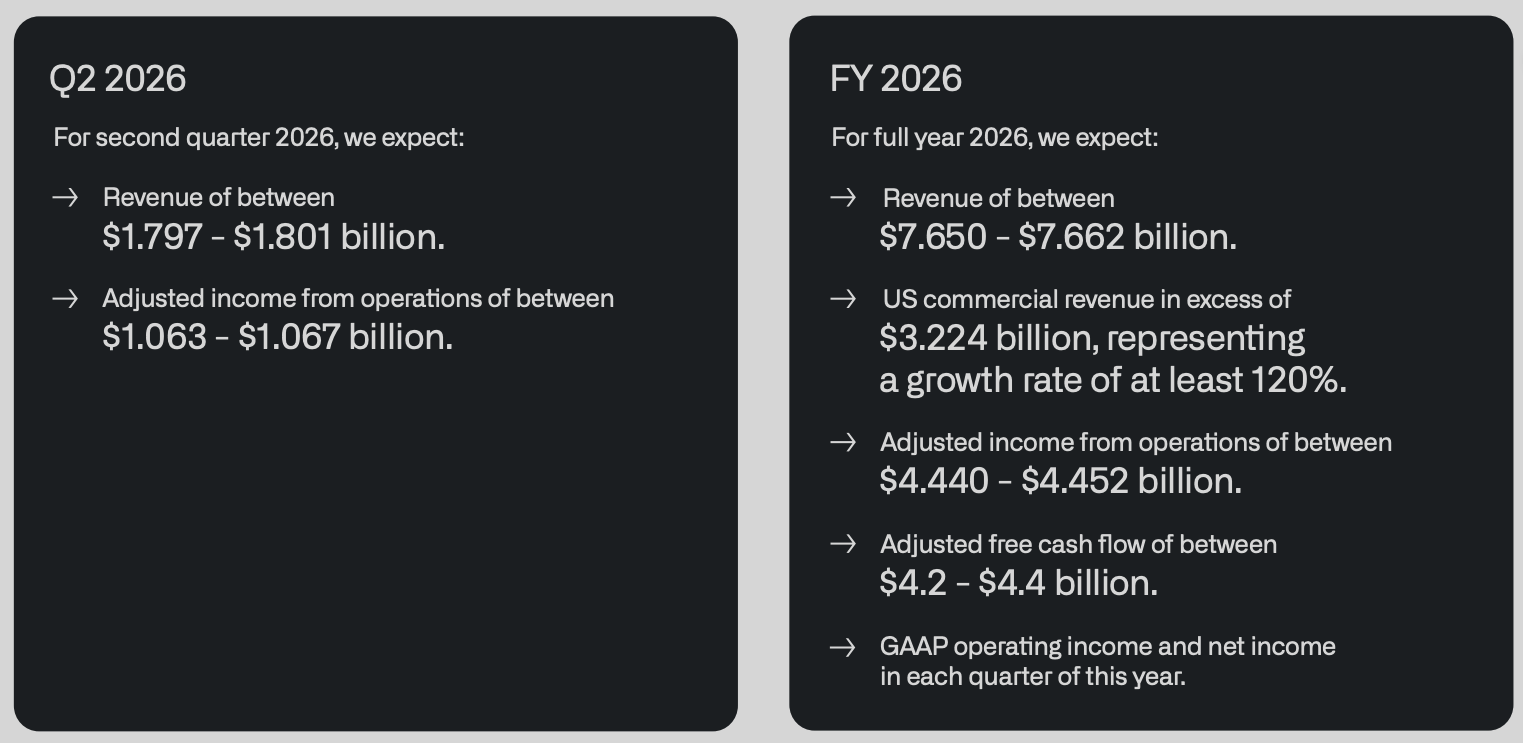

除了吊炸天的业绩之外,公司还上调了全年指引,预计 2026 年收入达到 76.5 亿至 76.6 亿美元,同比增长 71%,高于市场预期的72.7 亿;全年调整后自由现金流预计达到 42 亿至 44 亿美元,高于市场预期的的 40.5 亿美元共识,这个数字放在软件公司里,确实非常夸张。[666][666]

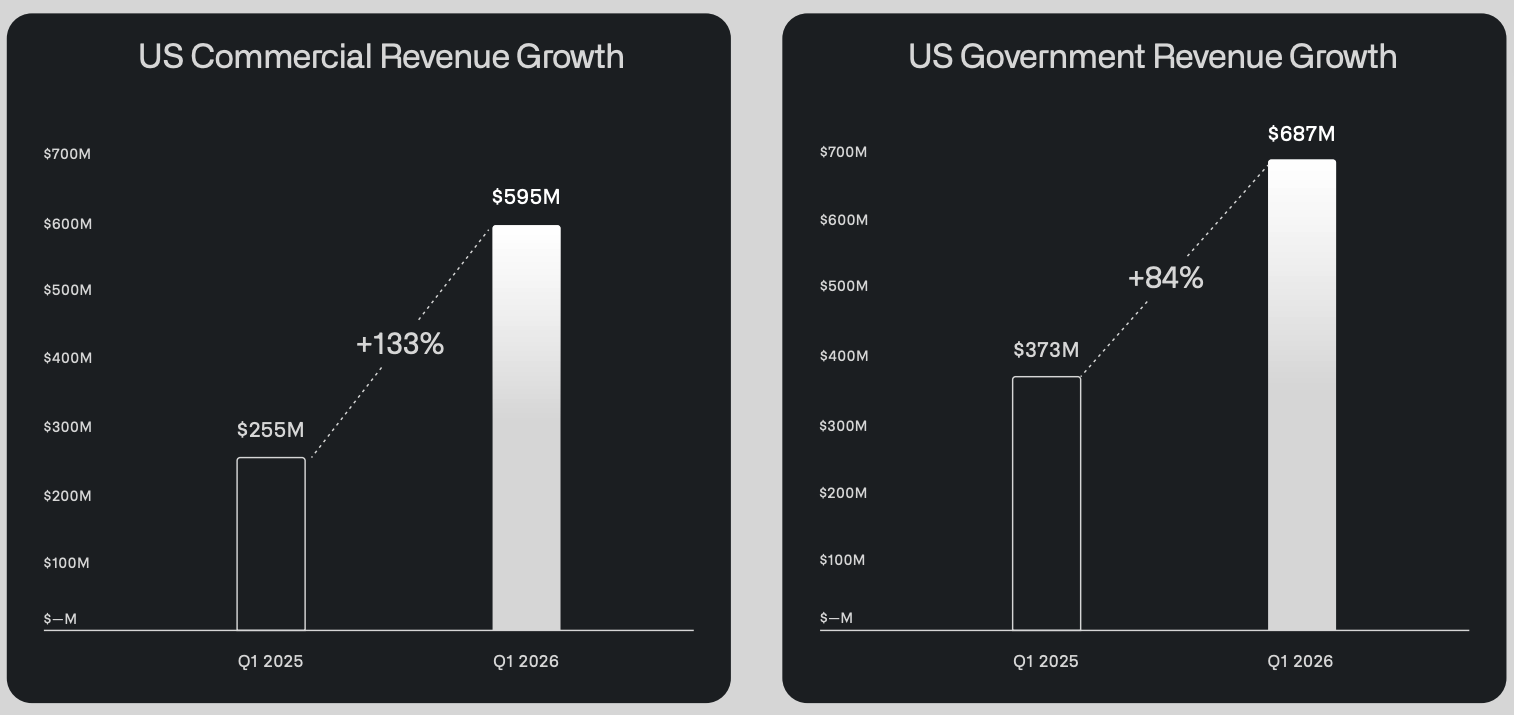

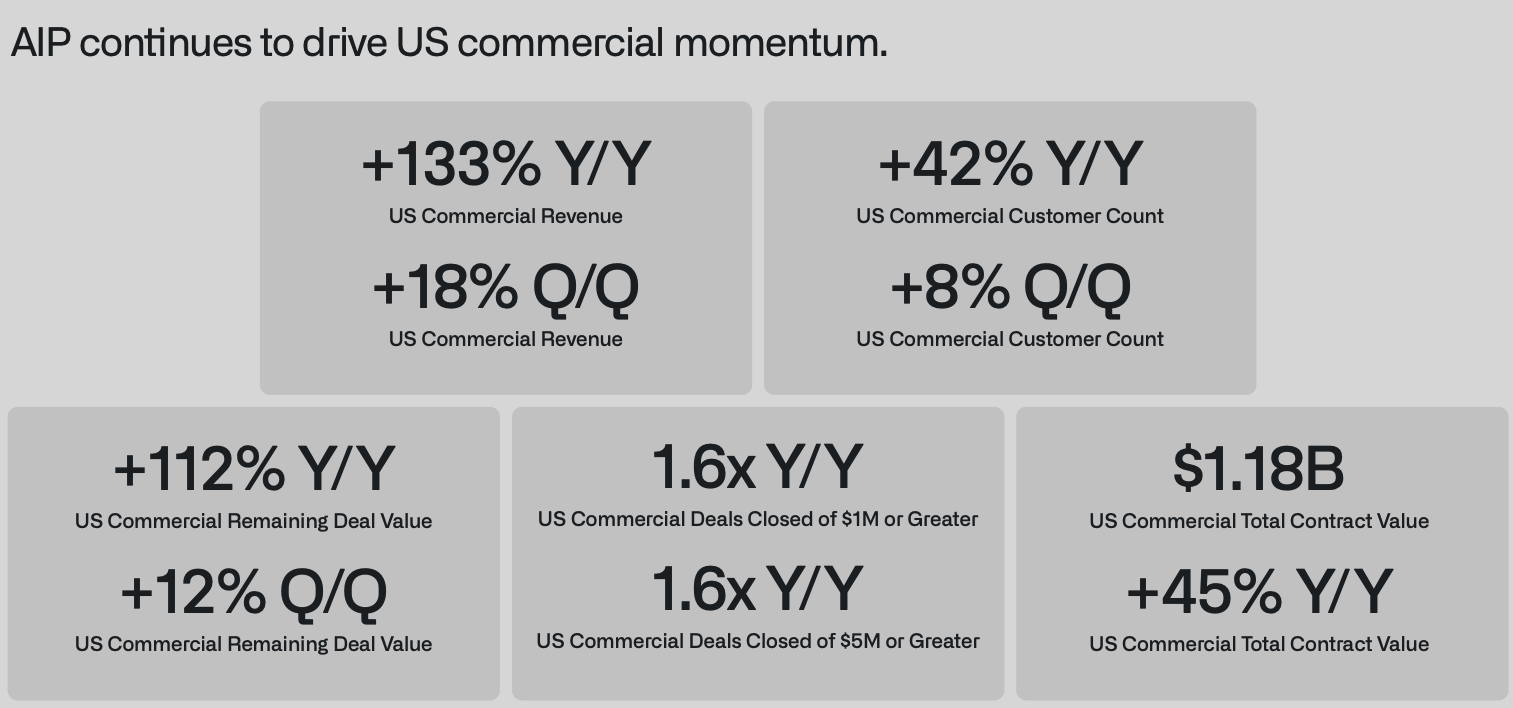

分业务看,美国政府业务依然是基本盘,一季度收入 6.87 亿美元,同比增长 84%。美国商业业务更猛,收入 5.95 亿美元,同比增长 133%。虽然商业收入略低于市场预期,但这个增速已经没什么好黑的。公司过去一个季度还宣布了和 Airbus、Bain、GE Aerospace、Stellantis 等公司的合作。

商业客户数量也很能说明问题。过去 12 个月,Palantir 商业客户达到 1007 个,同比增长 31%。剩余履约义务达到 44.5 亿美元,去年同期只有 19 亿美元,这意味着未来还有一大块收入已经在路上了。当然,Palantir 最大的问题也很简单:估值太贵。

我对这份财报的理解是:Palantir 业绩没问题,AI 商业化也确实跑出来了。真正的问题在于,股价已经提前吃进了太多想象空间。从 2022 年底以来,股价已经涨了大约 23 倍,即使今年回撤了 18%,市场给它的预期依然非常高,这也就不难理解财报后的price-in了。

这家公司也很难用传统软件公司的逻辑去看。它更像是“AI + 国防 + 企业操作系统”的结合体。短期股价可能还是会受估值和市场情绪影响,但中长期看,Palantir 最大的看点就是:它到底能不能把美国政府业务的高增长,继续复制到更多商业客户身上。如果能复制,那么市场就会愿意给它更多估值空间,反之,股价则会回归。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

我就在想为啥财报全都超预期了,但是股价却没啥反应