美股还可能出现大幅回调吗?

其实之前已通过多篇文章分析了本轮美股的上涨逻辑:

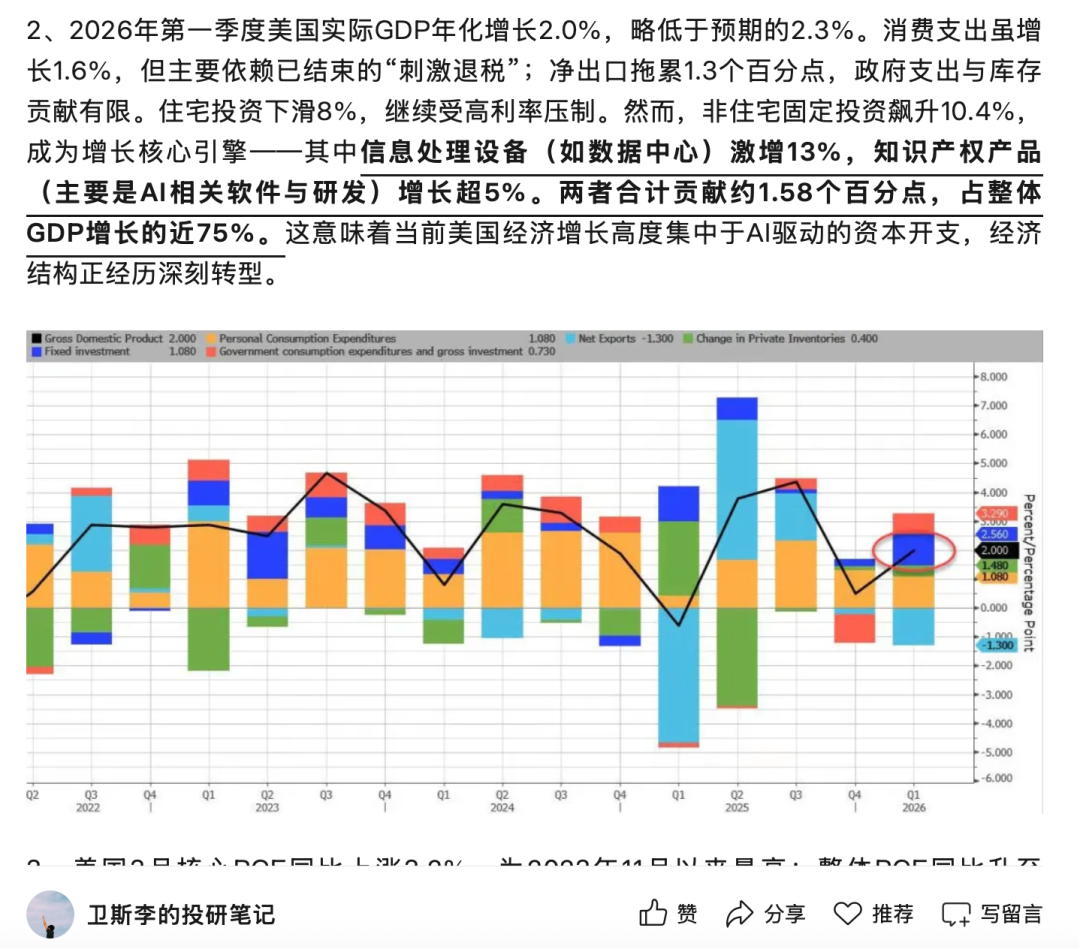

1、美国经济增长:得益于财政刺激和AI投资,年内经济增长依然坚挺(详见30张图,轻松搞懂当前美国经济现状)。这代表了中期美股仍处牛市,短期下跌都是抄底机会。

2、标普500盈利增长:进入财报季时市场一致预期为同比增长12%;而当前实际增速超过该数字两倍以上(包含部分一次性收益),无疑表现极为出色。(详见聊聊本周美股最重要的几个问题)。而且强劲的盈利表现并不仅限于科技板块:

3、AI叙事持续超预期:当然盈利增长的核心仍属科技:Q1财报是一次力量展示(超大规模云服务商净利润同比增长61%)。回顾Q4财报期,当时市场意识到超大规模云服务商约90%的经营现金流都投入了资本开支,尚无清晰的货币化故事。而现在,虽然并非普遍现象,但这种预期在Q1财报中有所改善,谷歌和亚马逊已能将资本开支与收入增长挂钩(特别是在其云业务中)。

至于半导体板块,这是一个完美契合资本开支超级周期的行业,需求显然仍远超供应(详见:关于投资AI产业链的一个分析框架)。一个典型案例是:一年前,闪迪(SNDK)股价为33美元;而今天,市场一致预期其下个季度每股收益(EPS)就将达到31美元。

4、资金流仍然有利:既包括对冲基金,也包括零售投资者(详见聊聊本周美股最重要的几个问题)。而且哪怕是已经转向做多的CTA资金,对美股也仍然具有加仓空间:

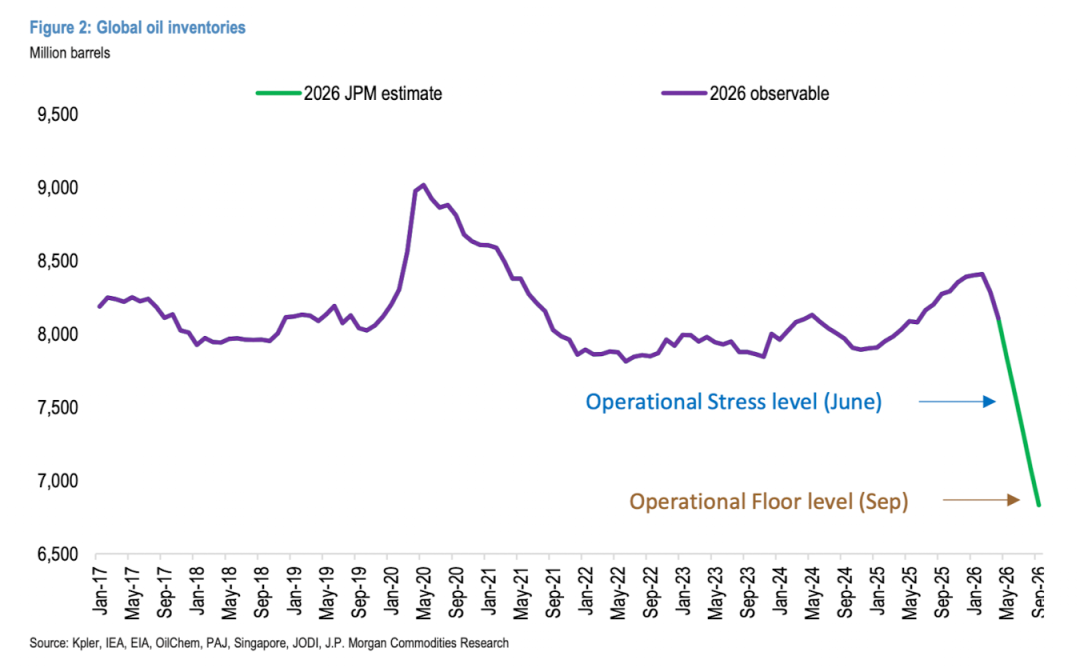

5、自停火协议宣布以来,市场已假设冲突升级的尾部风险大幅降低,并据此重新定价了远期油价(详见越来越多的证据表明,市场最悲观的时候已经过去)。

目前市场关注的核心时间节点是6月中旬,因为当前原油库存消耗呈“洋葱式”分层:第一层浮仓快速释放,第二层OECD商业库存加速下降(4月日均消耗220万桶),第三层战略储备(美、日、韩)已启动释放。关键转折在于,需求破坏正取代库存消耗成为新平衡工具——全球石油需求4月已萎缩430万桶/日,5月或达550万桶/日。若海峡持续关闭,OECD商业库存恐于6月初逼近运营压力临界点,引发油价的非线性上涨。

若霍尔木兹海峡持续关闭,OECD商业库存恐于6月初逼近运营压力临界点,从而触发油价的非线性飙升。但在该临界点到来之前,现有库存水平仍相对充足,尚不足以引发市场对油价的更大恐慌。

6、这也再次提醒我们一条公理:实物商品(油价现货)活在当下;股票活在未来。

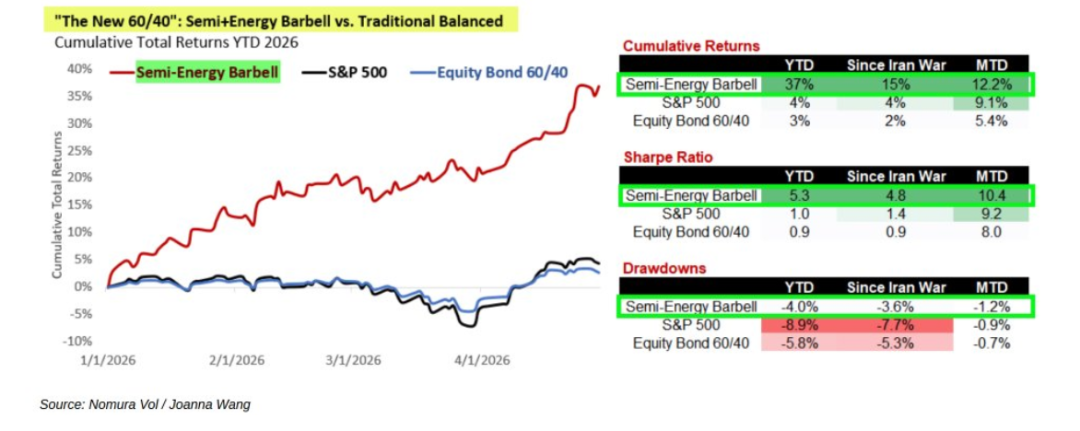

当然,鉴于自3月底以来市场反弹幅度如此之大,当前美股的赔率(风险/回报)已经不高,且短期地缘新闻难以判断,因此,短线投资者更建议在持有美股的同时,保持杠铃式配置确实是更优的对冲策略。无论是持有能源股还是做多VIX,其本质都是在有效对冲尾部风险的同时,保留参与美股潜在反弹的机会——即便市场进一步下跌的空间可能也相对有限。

事实上,年初至今如果能持有50/50的股票杠铃式多头配置:一端是半导体,另一端是能源股,其夏普比率将高达5.3。

与此同时,下一张即将翻开的大牌是英伟达(NVDA)5月20日的财报,离该财报日越近,美股越可能出现剧烈的盘整,毕竟市场此前已经计入了过多的乐观预期。但往后看,年内AI仍将继续激发的市场想象力,毕竟我们正身处一场“一代人一遇”的资本开支超级周期之中,且目前还看不到泡沫破裂的风险。

至于其他市场,Q1财报期再次鲜明地凸显了美国企业的“例外主义”,短期继续超配美股仍然必要。尽管如此,世界并不止于美股;日本股市的长期投资逻辑依然完好无损,韩国和台湾市场也有相比美股科技板块更高的贝塔;至于黄金,在全球大多股市新高之际,则是少有的长期看涨短期超跌的资产。若地缘局势趋于缓和,黄金可能相比多数股市弹性更大。

假期投行研报精选

下面分享一些假期知识星球里更新的投行数据及评论,供参考:

1、瑞银:13条战术上偏好大盘股而非小盘股的理由

总结:当前宏观环境呈现“AI驱动增长 + 高利率持续 + 能源供应冲击”三重特征,叠加经济周期尾声信号,战术上显著利好大盘股。CTA、对冲基金与机构资金正从小盘/中盘轮动至标普500,因子与被动投资机制亦结构性支撑大型股。尽管小盘股估值处于20年低位,且具备更高经营杠杆与AI生产率溢出潜力,但其高浮动利率债务、对宏观敏感度及融资压力使其在“higher-for-longer”利率环境下承压。历史经验显示,石油冲击与地缘风险期间小盘股普遍跑输。虽然小盘股中期期权价值正在积累,但短期胜率仍明显偏向大盘,尤其是“七巨头”等AI核心资产。

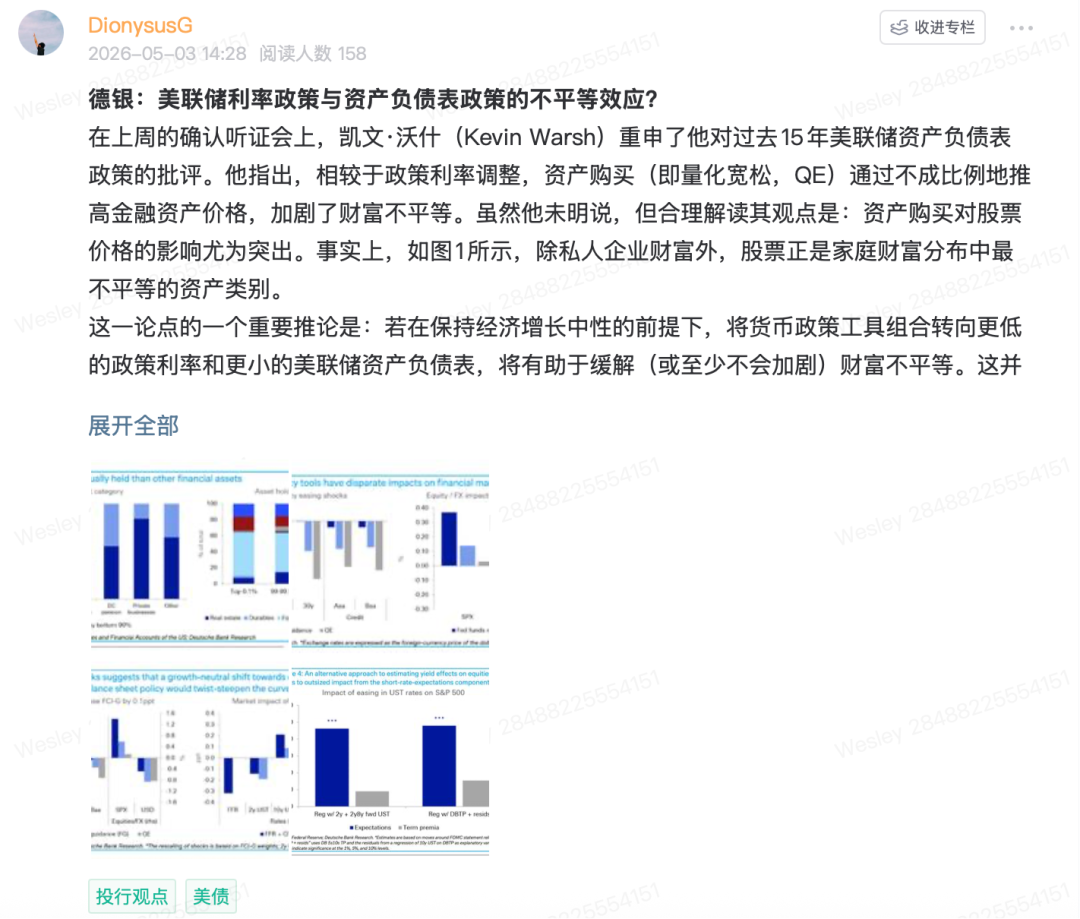

2、德银:美联储利率政策与资产负债表政策的不平等效应?

总结:凯文·沃什主张,美联储应通过降息配合缩表来替代量化宽松(QE),以减轻财富不平等。然而,基于斯旺森(Swanson)对1991–2019年货币政策冲击的实证研究,事实恰恰相反:在产生同等经济增长效应的前提下,利率政策对股市的提振远超QE。一个标准差的降息冲击对标普500的拉动比QE高一个数量级,因股价主要受短期利率路径预期(贴现率)驱动,而非期限溢价。经“金融条件-增长”(FCI-G)校准后的思想实验显示,若FOMC以增长中性方式用降息+缩表替代QE,将推高股票价格、压低短端利率、抬升长端利率,导致收益率曲线“扭曲陡峭化”。这意味着沃什设想的政策组合非但不能缓解不平等,反而可能因进一步推高最不平等的资产——股票——而加剧贫富分化。

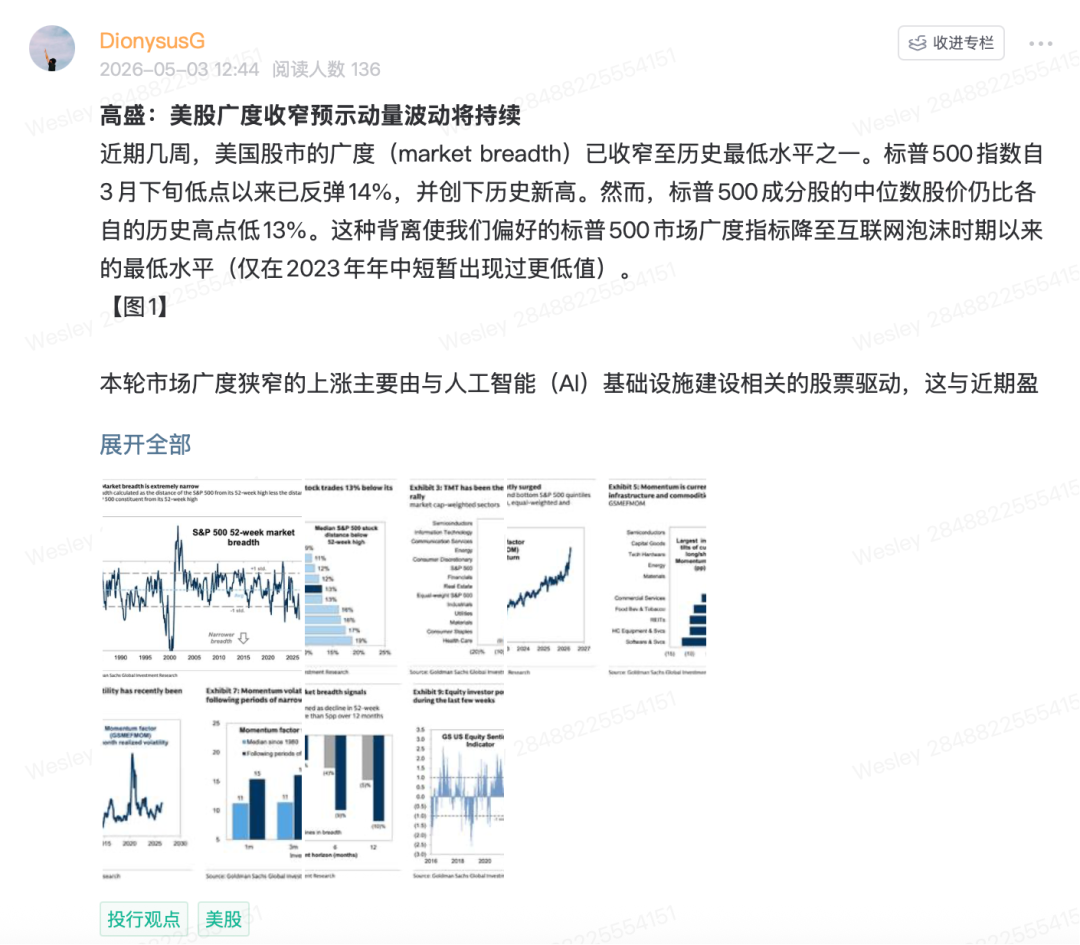

3、高盛:美股广度收窄预示动量波动将持续

总结:近期美股上涨高度集中于AI基础设施板块,标普500指数虽创新高,但成分股中位数仍较峰值低13%,市场广度跌至互联网泡沫以来最低水平(除2023年中短暂低点)。费城半导体指数自伊朗战争爆发后大涨30%,“七巨头”涨10%,而等权重指数却下跌1%。盈利预期上调亦集中在科技股,动量因子年初至今飙升25%,显著超配半导体与能源,低配软件及商业服务。历史显示,此类窄幅行情平均持续3个月,最终通过领涨股回调或滞涨股补涨实现再平衡。当前对冲基金动量仓位接近多年高位,杠杆仍处五年区间上沿,叠加广度急剧收窄,预示未来6–12个月回撤风险上升。尽管如此,基本面支撑下,2026年底标普500目标仍设为7600点。

4、大摩:全球模拟半导体,这次是否不同?

总结:在经历三年多L型底部盘整后,全球模拟芯片行业正迎来基本面拐点。核心改善体现在三大方面:渠道库存回归健康、产品价格企稳、以及成熟制程与电源类产品出现选择性供应紧张。这使得本轮复苏对宏观反弹的依赖度降低,工业与汽车需求的温和回暖即可驱动补库。更重要的是,AI与数据中心的爆发为模拟芯片开辟了全新的增长曲线,尤其在800V机架电源、数字电源、光互联等高价值领域。英飞凌、意法半导体、瑞萨等公司已从叙事迈入业绩兑现阶段。当前市场并非简单重复2020-23年的全面短缺,而是一个由AI内容驱动、更具结构性的投资窗口。

5、高盛:5月美股首选股推荐

总结:2026年4月标普500强劲反弹,堪比2009年和2020年危机后复苏,尽管中东“停火”未缓解航运或油价压力。高盛指出五大支撑逻辑:(1)市场相信能源冲击不会颠覆企业盈利三大支柱——定价权、技术提效与财政扩张;(2)AI硬件投资爆发,三大云巨头2026年资本开支将达6000亿美元;(3)中东冲突常态化,历史经验缓释恐慌;(4)美国能源独立性增强,降低石油依赖;(5)十年六次危机后,市场已“驯化”为逢低买入。核心推荐名单中,AVGO、CLS受益AI基建,NOW、ABT因盈利不及预期被剔除,新增IBKR与UNH。

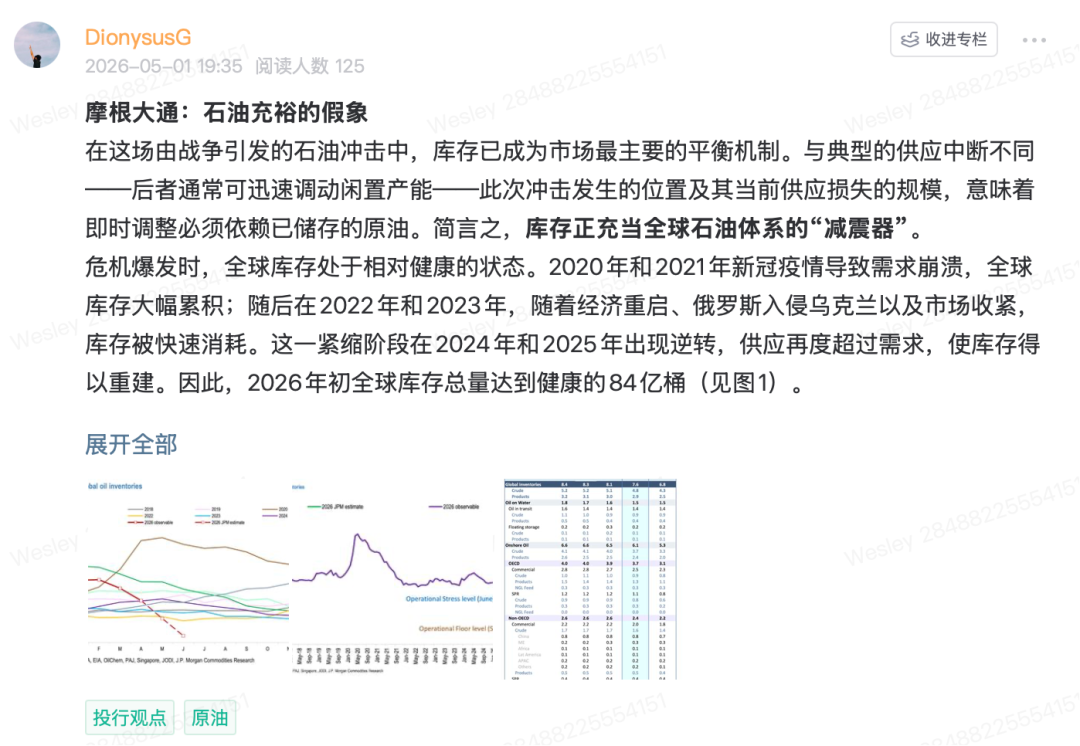

6、摩根大通:石油充裕的假象

总结:一个被市场低估的结构性脆弱点:库存总量≠可用库存。当前高需求破坏虽延缓了库存枯竭,却以经济放缓为代价,形成“滞胀式平衡”。但一旦OECD商业库存跌破35天需求红线(约16亿桶),即使全球仍有大量原油,炼化、运输等环节也可能因“循环不畅”而局部瘫痪。投资者应关注6–7月库存数据拐点,警惕成品油(尤其是航油)价格飙升对通胀和央行决策的二次冲击。

7、瑞银:霍尔木兹危机下的全球资产配置与宏观展望

总结:霍尔木兹海峡持续关闭导致能源市场结构性收紧,尽管油价涨幅温和,但成品油现货溢价飙升,预示未来数周或现更广泛中断。全球通胀预测上调700基点,增长下调23基点,正逼近非线性供应冲击阶段。美国靠AI投资支撑增长,但消费疲软;欧洲信心下滑,欧央行或6月起加息;日本将6月加息,库存缓冲至2027年。中国一季度GDP超预期,出口与投资回暖,通缩缓解。东盟受成本与收入侵蚀拖累,增长下调0.6个百分点,而台湾因AI强劲上修至8%。新兴市场高度分化:印度、东南亚承压,东北亚科技股领跑。大类资产上,美股由科技驱动,信贷利差收窄,美元受制于政策不确定性,黄金具长期配置价值。

评论:当前格局凸显“双速世界”:以AI和能源自主为支柱的经济体(如美国、中国、韩国)展现韧性,而能源进口依赖型新兴市场(如菲律宾、泰国、印度)则面临增长与通胀双重挤压。值得注意的是,市场对盈利的乐观预期尚未反映能源冲击的滞后效应,尤其在欧洲和亚洲非科技板块,下修风险正在积聚。此外,央行集体转向“观望中的鹰派”,政策空间受限,财政应对亦远弱于2022年。若霍尔木兹无法在5–6月恢复通航,全球或将从“价格传导”滑向“实物短缺”,触发新一轮增长恐慌。

8、汇丰:关于中国 AI板块 上涨驱动因素的问答

总结:2026年,AI价值链在中美市场表现强劲:美股AI基础设施板块年初至今上涨27.5%,盈利预期2026–2027年增速均超35%;中国该板块涨幅更达49.8%,显著跑赢沪深300。驱动因素包括云厂商资本开支上修24%、存储芯片需求旺盛、3.2T光模块升级及国产算力框架(如**CANN)推动。机构配置方面,北向资金增持AI基础设施1.5个百分点,偏好光模块(中际旭创、天孚通信)和宁德时代;国内公募则聚焦光纤光缆(亨通光电)及供电链(德业股份、潍柴动力)。双方共识在于加仓通信、半导体与锂电,分歧则体现在医疗/银行(内资)vs 白酒/传媒(外资)。南向资金持续流入互联网与信息技术,两融余额升至2.7万亿元,AI硬件成融资买入主力。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Lydia758·05-06阅点赞举报