迅策科技:上市至今涨超四倍,Token价值变现与海外拓展

2025年底登陆港交所的迅策科技,上市至今累计涨幅已超过412%。市场一度将其贴上“词元Token第一股”的标签,但这个标签低估了更本质的变化:AI竞争正从模型参数规模竞赛,转向推理端单Token业务价值的系统性提升。迅策正是围绕这一迁移,构建了可验证、可复制且正在向海外延伸的商业闭环。

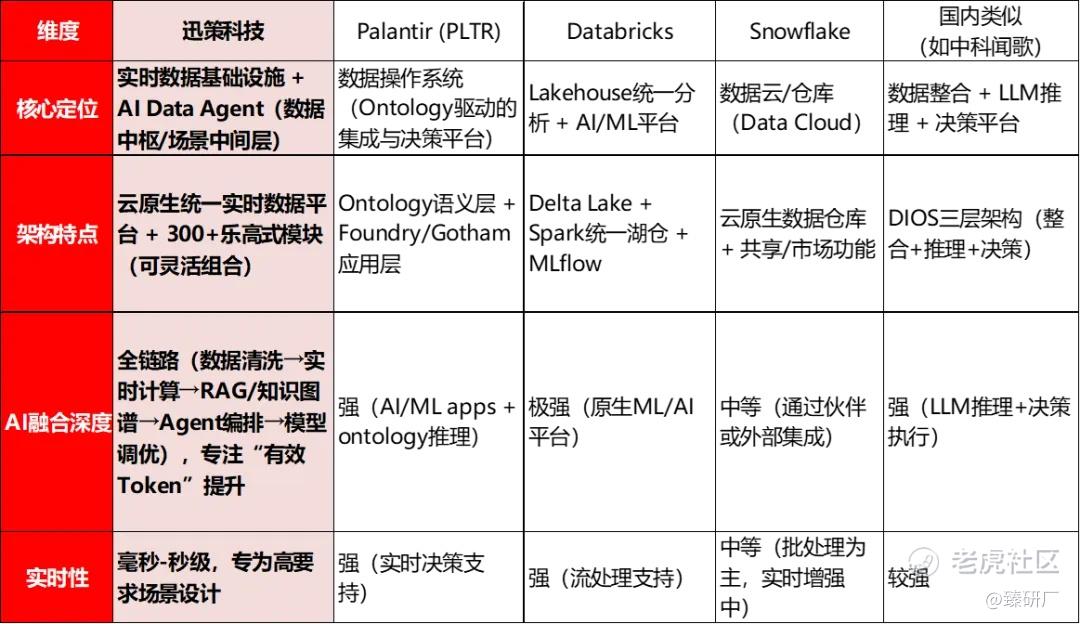

公司核心定位为实时数据基础设施与行业场景中间层,而非传统大模型供应商。其产品形态是可部署于客户私有云或本地环境的AI Data Agent,覆盖数据获取、清洗、标准化、实时计算、大模型优化及场景应用的全链条。底层依托云原生统一数据平台,支持多源异构数据处理,已形成300多个可灵活组合的功能模块(截至2025年6月末为332个)。这种“乐高式”模块化架构,既能在高门槛场景深度定制,又能快速复用实现跨行业复制。

[强] 商业模式演进:从工具提供商到Token价值引擎

迅策最早深耕中国资产管理行业——这个对实时性、准确性、合规性要求近乎极致的赛道,为公司技术能力设定了最高基准线。2024年,其在资管细分实时数据基础设施及分析市场市占率11.6%,位居第一。

商业模式经历了清晰升级。早期以订阅制(年度订阅费)为主;随着大机构偏好灵活采购,交易制/项目制(部署验收时确认收入)占比快速提升。2025年,交易制收入达到11.73亿元,占比91.34%(2024年80.64%),订阅制降至8.66%。这一变化,标志着公司从“卖软件工具”转向“深度嵌入客户核心流程、按实际交付价值计价”。

更具前瞻性的是Token付费模式的推进。公司构建“收入 = 单次调用价格 × Token调用次数 × 模块应用数”的三维定价体系,单次调用价格根据数据稀缺性、实时性要求及行业复杂度动态调整,并已与部分客户探索效果分成/收益分享模式——让公司收益与客户业务价值 uplift 直接绑定。2026年一季度,Token相关经常性收入已实现季度环比300%增长;目前Token付费占比约5%,公司预期全年可提升至20%-30%,并在未来2-3年成为重要增长引擎。这一模式与大模型厂商推理侧逻辑高度同频,通过垂直行业知识图谱、RAG及Agent智能编排,显著提升“有效Token”占比,让客户为更高确定性的业务结果付费。

部署方式强化了粘性:解决方案完全部署在客户自管云或本地环境,迅策不存储、不访问生产数据,极大满足合规敏感行业需求,也形成了极高替换成本。

[强] 扩张路径:垂直深耕 + 跨行业复制 + 海外谨慎拓展

迅策的增长逻辑清晰:先在最难赛道把底座打磨扎实,再横向复制。

2025年,资管业务收入占比降至20.37%(仍保持绝对增长),多元化行业(电信、电力、能源、城市运营、高端制造、医疗、卫星、机器人、商业航天等)占比升至79.63%,收入同比大增164%。ARPU从2024年的272万元跃升至559万元(+105%),客户从单一模块向多模块、从局部试用向核心流程嵌入深化,验证了平台复用效率。

海外拓展是下一阶段重要增量。公司战略明确:在风险可控前提下推进全球化布局,初期重点支持国内客户海外业务需求,目标市场包括香港、新加坡、日本等。2025年香港地区收入已占一定比例,并持续增长。

海外扩张依托两大抓手:

-

一是国内头部客户的国际化战略(资产管理、电信、能源等企业出海带来的数据基础设施需求);

-

二是数据资产化与具身智能数据集的全球合作潜力。2026年4月与深圳数据交易所签署战略合作,正是这一布局的落地——合作方向包括数据资产化、入表,以及面向机器人、自动驾驶、智能终端等场景的高质量数据集与规范体系。这些能力不仅服务国内,也具备跨境输出潜力。

与Palantir等全球对标公司类似,迅策从高合规、高价值场景起步,积累了稀缺的垂直数据集与行业知识,再通过模块化平台实现跨地域复制。不同之处在于,迅策更强调“Token价值绑定”与效果分成,这在海外AI落地加速的背景下,或形成独特定价权。

[强] 竞争格局与护城河

在全球数据/AI平台赛道,迅策被市场称为“中国版Palantir”。两者都强调把数据转化为可执行洞察,并深度嵌入客户核心流程。区别在于,Palantir更依赖自定义ontology构建“数据操作系统”,定制化程度极高;迅策则通过标准化模块实现更快复用与跨行业扩展。Databricks更侧重数据工程与ML开发生态,Snowflake更偏数据存储/共享的“中立云平台”。国内玩家中,中科闻歌模式类似但更侧重本地化交付与硬件集成。

护城河体现在三层:

-

高门槛场景数据积累形成的“外脑”效应;

-

模块化平台+私有部署带来的高切换成本;

-

Token计价与效果分成构建的收入与客户价值深度绑定。

这些壁垒在海外扩张中同样适用——数据资产化与具身智能数据集的跨境合作,将进一步强化其在全球垂直场景的定位。[强] 创始人及公司发展历程

和辉光电的创始人朱克泰,是一位自1999年便深耕平板显示行业的老兵,曾任职于友达与群创两大巨头。2012年,历经早期OLED产线良率低、成本高的挫败与创业艰辛的朱克泰,受上海市政府邀请前往金山工业区,在国资背景支持下成立和辉光电,专攻AMOLED技术,并成功推进AMOLED生产线建设落地。从群创车间的折戟到金山园区的重启,朱克泰的多年蛰伏,终于在政企合作的棋局中找到破局点。

公司成立于2012年,成为中国最早专注AMOLED研发、生产及销售的企业之一,奠定了早期发展的基石;2014年,公司第4.5代AMOLED生产线实现量产,成为中国首家实现AMOLED半导体显示面板量产的厂商,确立了行业领先的先发优势。2016年顺势启动第6代AMOLED生产线建设项目,正式向中大尺寸领域迈进,并于2019年顺利实现量产,进一步完善了产能与技术布局。2021年,公司在上海证券交易所科创板成功上市,借助资本市场开启了加速发展的新阶段。2025年,公司紧跟行业技术发展趋势持续增强研发,首次实现AIPC AMOLED半导体显示面板的量产,迈出适配前沿科技应用的关键一步。

[强] 2025年业绩与政策契合

2025年营收12.85亿元,同比增长103%,成功跨越十亿门槛。下半年营收环比激增449%,经调整盈利下半年转正,人均创收与ARPU大幅提升,研发费用率下降,规模效应显现。现金储备充裕(10.86亿元),无单一客户占比超10%。

政策环境高度契合:《人工智能+制造》专项行动与“模数共振”行动,正把“数据—模型—场景”闭环推向迅策最擅长的方向。

[强] 风险与跟踪要点

高速扩张伴随代价:贸易应收款净额上升至6.72亿元,信用损失准备增加,跨行业与新业务毛利率阶段性承压,2025年全年仍录得亏损1.30亿元。Token模式落地需验证计费体系成熟度与客户接受度;海外拓展面临汇率、监管与本地化执行风险。

后续核心跟踪:ARPU持续提升、毛利率稳定性、应收账款与减值质量、Token付费占比及效果分成落地情况,以及海外订单与数据资产化项目进展。

[强] 结论

迅策科技正在从AI概念驱动阶段,进入以效率改善、商业闭环验证与全球化布局为核心的机构级观察窗口。它代表的不是最炫的技术参数,而是最务实的赚钱逻辑——把数据转化为场景,把场景转化为可计量Token价值,并通过模块化平台与效果分成实现可复制、可预测的增长。

海外拓展不是简单复制国内路径,而是依托国内客户出海与数据资产化合作,把“中国高标准场景打磨的能力”输出到全球垂直市场。政策红利显著,但业绩兑现仍取决于执行节奏、回款质量与风险管控。

如果这些变量持续向好,迅策有望从AI数据基础设施的“修路者”,成长为Token经济与数据资产化浪潮中稀缺的全球垂直价值平台。

风险提示:公司仍处于快速扩张与持续投入阶段,盈利稳定性、应收回款、跨行业及海外复制效果、新业务变现周期均存在不确定性。投资有风险,决策需谨慎。本文仅供参考,不构成任何投资建议。

信息来源:公司2025年全年业绩公告、招股说明书、2026年4月自愿性公告、业绩会管理层点评、相关产业政策文件及公开市场数据。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。