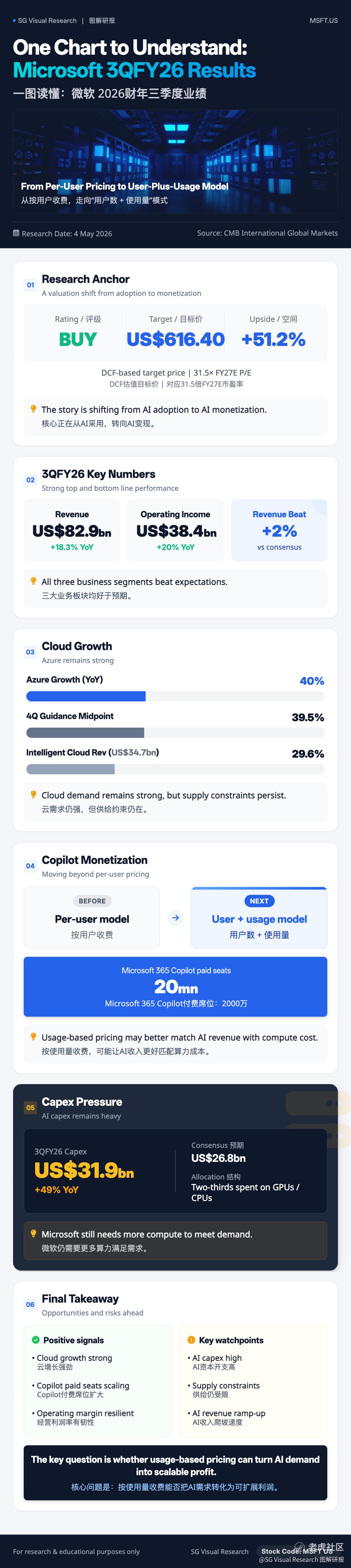

微软3QFY26业绩:AI需求很强,收费模式正在变

微软这份3QFY26研报,核心不只是云业务继续增长。

更重要的是,AI开始从“用户订阅”走向“用户数 + 使用量”的收费模式。

这可能会影响未来AI产品的变现方式。

关键数据:

收入 US$82.9bn,+18.3% YoY

经营利润 US$38.4bn,+20% YoY

Azure增长 +40% YoY

Microsoft 365 Copilot付费席位达到2000万

但另一边,AI资本开支仍然很重。

3QFY26 capex达到 US$31.9bn,约三分之二用于GPU、CPU等短周期资产。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

点赞

举报

登录后可参与评论

暂无评论