英派药业-B,撞车剂泰科技,是市场化or搞事情?——(07630.HK)2026年5月新股分析

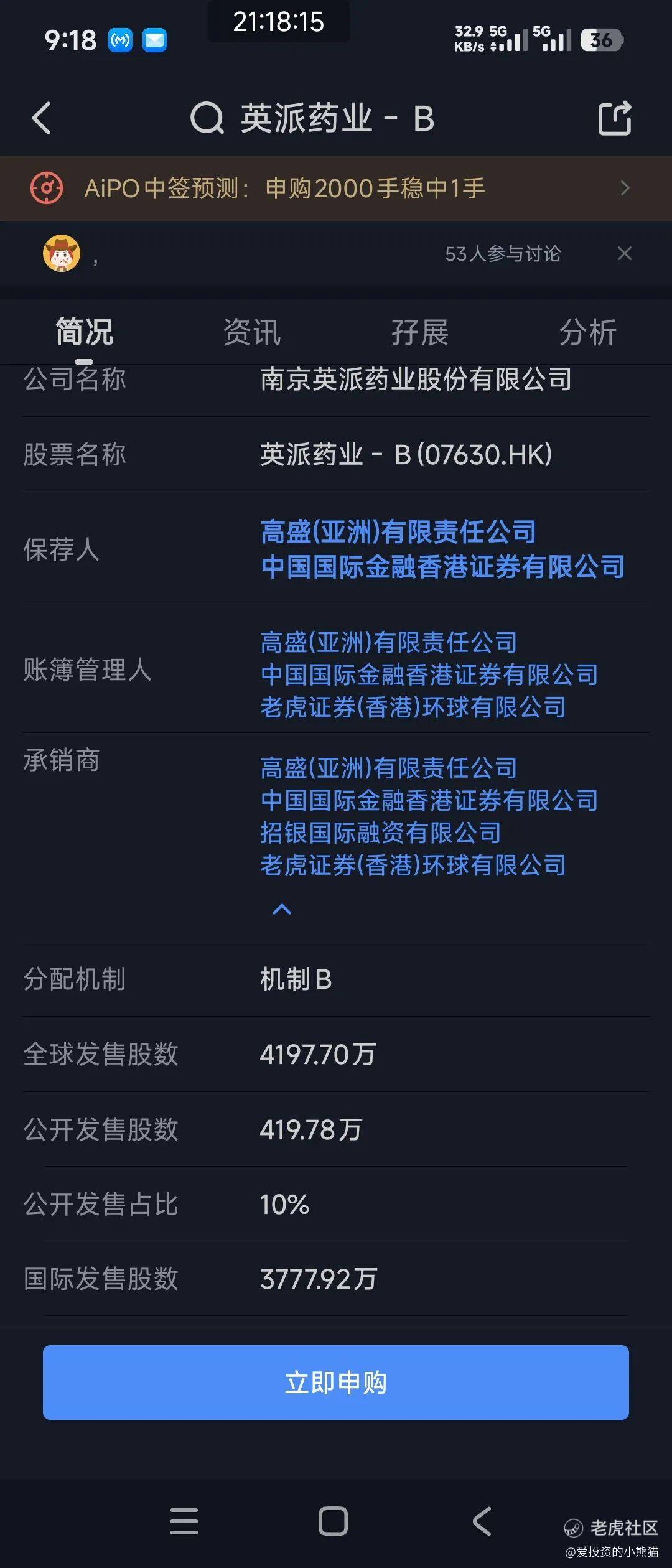

保荐人:高盛(亚洲)有限责任公司 中国国际金融香港证券有限公司

招股价格:19.75-21.75港元

集资额: 8.29亿-9.13亿港元

总市值: 54.54亿-60.07亿港元

H股市值: 54.54亿-60.07亿港元

每手股数 200股

入场费 4393.88港元

招股日期 2026年05月05日—2026年05月08日

暗盘时间:2026年05月12日

上市日期:2026年05月13日(星期三)

招股总数 4197.70万股H股

国际配售 3777.92万股H股,约占 90.00%

公开发售 419.78万股H股,约占10.00%

分配机制 机制B

计息天数:3天

稳价人 高盛

发行比例 15.20%

市盈率 -17.52

公司简介

英派药业成立于2009年,是已迈入商业化阶段的创新生物技术企业,专注全球合成致死精准抗癌药物研发,填补肿瘤临床未被满足的治疗需求。

合成致死是前沿肿瘤治疗机制,双通路缺陷才可诱导癌细胞凋亡,相较传统疗法可攻克难成药靶点、解决耐药难题,适配联合用药,安全性与治疗窗口更优,PARP抑制剂已验证该赛道临床与商业价值,行业新靶点、资本投入持续推动赛道高速发展 。

公司核心自研产品塞纳帕利(IMP4297),为差异化PARP1/2抑制剂,2025年1月于国内获批卵巢癌全人群一线维持治疗并正式商业化,III期临床数据刊发于《自然医学》,无进展生存期获益显著、安全性优异。该药同步拓展多适应症:BRCA突变卵巢癌二线单药(II期完成)、小细胞肺癌联合用药、PARP抑制剂耐药卵巢癌联合治疗等 。

公司管线布局完善,合计11款自研候选药,含4款临床阶段、7款临床前药物,覆盖ATR、WEE1等全新合成致死靶点,同步布局ADC、蛋白降解剂等新型疗法。

IMP1734:新一代高选择性PARP1抑制剂,PARP1选择性超PARP2六百四十倍,大幅降低血液毒性,全球I/II期临床推进单药与联合用药,已与海外企业达成全球合作开发。

IMP9064:国内首款进入临床的ATR选择性抑制剂,全球开展实体瘤相关试验,同步探索与塞纳帕利联用治疗卵巢癌、胰腺癌,II期试验预计2026年下半年收尾。

IMP1707:稀缺可穿透血脑屏障PARP1选择性抑制剂,脑癌模型实现肿瘤完全消退,目前处于I期临床研究 。

公司依托自主分子结构优势打造差异化产品矩阵,持续拓展全球适应症与联合治疗方案,长期深耕合成致死赛道,打造全球化精准抗癌创新药平台,同时也存在核心产品新适应症研发、商业化拓展不及预期的经营风险。

- 行业地位:全球仅3家同时拥有商业化PARP1/2抑制剂+临床阶段下一代PARP1选择性抑制剂的企业之一

- 管线:1款商业化、4款临床、7款临床前;覆盖PARP1/2、PARP1、ATR、WEE1等。

核心产品:塞纳帕利,-(PARP1/2抑制剂),2025年1月获批上市,已进医保

- 适应症:卵巢癌一线维持治疗(全人群)

- 竞品:国内已获批3款PARP抑制剂(奥拉帕利、尼拉帕利、塞纳帕利)

- 销售:2025年全年约3800万,放量初期

4)管线亮点:IMP1734(PARP1选择性抑制剂)

- 全球同类第一梯队:与阿斯利康AZD5305、恒瑞HRS-1167并列

- 优势:PARP1选择性是PARP2的648倍,血液毒性更低、联合用药潜力大

- 阶段:I/II期,2026-2027年读出关键数据

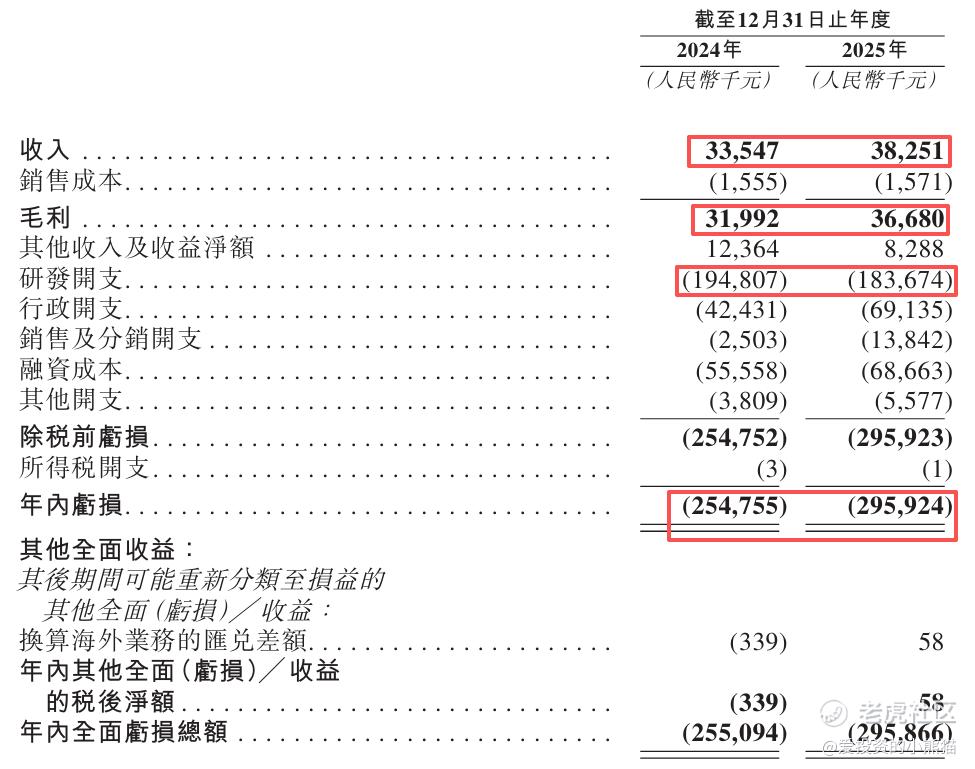

截至2025年12月31日2个年度:

收入分别约为人民币0.34亿、0.38亿,2025年同比+14.02%;

毛利分别约为人0.32亿、0.37亿,2025年同比+14.65%;

研发分别为人民币-1.95亿、-1.84亿,2025年同比-5.71%;

净利分别约为人民币-2.55亿、-2.96亿,2025年同比+16.16%;

毛利率分别约为95.36%、95.89%;

净利率分别约为-759.40%、-773.64%。

截止2025年12月31日,公司账上现金约为人民币2.59亿元,应收账款约0.07亿元,经营现金流约-0.96亿元。

二、基石投资者

本次英派药业(07630.HK)IPO引入的基石投资者覆盖国际医疗基金、国内头部资管、产业园区及互联网巨头背景资本,合计认购占比32.15%,锁定期至2026年11月13日,对公司IPO发行及长期发展形成多维度支撑:

1. First Quarter Moon OFC - Phecda Fund(上弦月基金)

该基金为专注于医疗健康赛道的国际投资机构,与LAV旗下实体并列,均为2.25%的认购占比。其参与代表国际专业资本对英派药业合成致死赛道及塞纳帕利商业化前景的认可,能提升公司在全球资本市场的专业认可度,为后续海外临床推进与国际合作提供背书。

2. LAV Star Limited与LAV Star Opportunities Limited(礼来亚洲基金旗下实体)

礼来亚洲基金是全球知名的医疗健康投资机构,深耕创新药赛道,对PARP抑制剂等肿瘤药物的商业化路径具备深刻理解。两家实体合计认购占比4.5%,不仅带来资金支持,更能依托礼来集团的产业资源,为英派药业提供临床开发、商业化拓展及国际合作的资源对接,助力塞纳帕利在欧洲等海外市场的申报与推广。

3. Prosper High Holding Limited

作为专注医疗领域的投资机构,其参与认购体现了市场对英派药业管线价值的认可,与其他国际基金共同构成多元化的基石投资者结构,分散发行风险,同时为公司后续的临床与商业化推进提供稳定的资金与信心支持。

4. Worldwide Healthcare Partners LLC(WWHCP)

这是一家专注于全球医疗健康投资的机构,认购占比0.90%。作为国际医疗资本的补充,其参与进一步强化了公司在海外资本市场的认可度,为塞纳帕利的全球多适应症拓展提供国际视角的背书,也为后续潜在的海外合作与融资奠定基础。

5. 黄河投资有限公司(腾讯旗下)

作为腾讯集团全资子公司,黄河投资认购占比达7.19%,是本次基石中的重要资本力量。腾讯的入局不仅带来大额资金,更能依托其在数字化医疗、企业资源对接方面的优势,为英派药业的商业化渠道拓展、患者服务体系建设提供支持,同时大幅提升市场对公司的关注度与信心,增强IPO发行的稳定性。

6. 南京生物医药谷建设发展有限公司及华泰资本投资

该组合认购占比最高,达11.02%。其中,南京生物医药谷为南京江北新区国资背景企业,是英派药业的产业园区运营主体,其投资体现了地方政府对本土创新药企的政策与资源支持,为公司的研发、生产及本地化发展提供保障;华泰资本作为头部券商旗下私募股权平台,具备丰富的资本市场经验与产业资源,能为公司后续的资本运作、战略规划提供专业支持,同时也代表了产业资本对公司价值的高度认可。

7. 睿远基金

作为国内头部价值投资机构,睿远基金认购占比4.50%,其参与是国内主流机构对英派药业长期价值的重要背书。睿远在医疗健康领域具备深度研究能力,其入局能提升公司在国内资本市场的认可度,也为后续机构投资者的关注与配置奠定基础,增强公司上市后的流动性与股价稳定性。

这些基石投资者的作用体现在三个核心层面:一是稳定发行定价与市场信心,通过锁定期承诺减少上市初期抛压,为IPO发行保驾护航;二是资源赋能与产业协同,国际医疗基金、互联网巨头、地方国资及券商资本,分别从海外拓展、商业化渠道、政策支持、资本运作等维度为公司提供助力;三是价值背书与品牌提升,多元化的优质基石阵容,向市场传递了专业资本对英派药业合成致死赛道管线及商业化前景的认可,为公司后续发展奠定良好的资本市场基础。

共有4个承销商

保荐人历史业绩:

高盛(亚洲)有限责任公司

中国国际金融香港证券有限公司

2.中签率和新股分析

(来自AIPO)

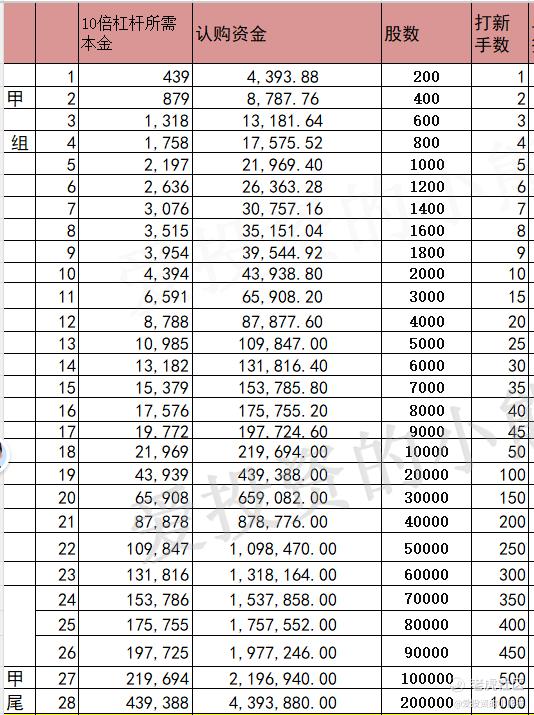

目前展现的孖展已超购100倍。

甲组的各档融资所需要的本金还有融资金额对应如下表:

这个票乙头需要认购资金660万,乙组的各档融资所需要的本金还有融资金额对应如下表:

这票打不打?且看我下面的分析:

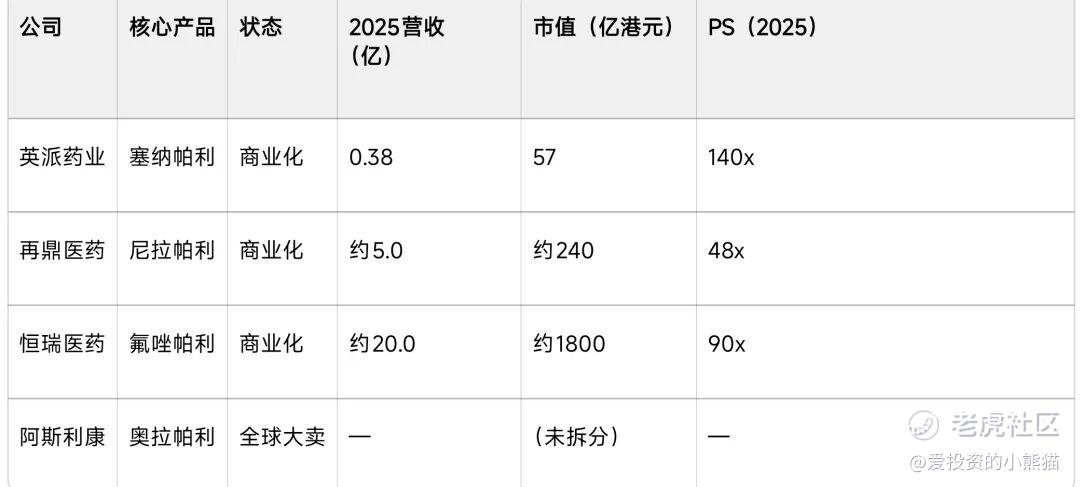

英派药业是“1款商业化PARP抑制剂+临床阶段下一代PARP1高选择性抑制剂+合成致死多靶点管线”的Biotech,刚进入商业化但亏损扩大、现金流承压,管线有稀缺性但竞争激烈。

-英派药业招股价:19.75–21.75港元,中位数20.75港元, 发行后市值:54.54–60.07亿港元(中位数约57亿港元,≈51亿人民币)

- 对应估值(2025年营收3825万元):PS≈124–157倍(中位数140倍)

- 18A医药股普遍PS 30–80倍;英派140倍PS显著高于行业中枢。

合理估值测算(中性假设)

- 核心假设塞纳帕利:2026年营收1.5亿,2027年3亿,2028年5亿(医保放量)

- IMP1734:2027年II期成功,2029年获批,峰值10亿+

- 18A合理PS:50–80倍(商业化初期)

- 合理市值区间:

- 2026年(1.5亿营收):75–120亿港元

- 2027年(3亿营收):150–240亿港元

-当前57亿港元处于低估区间(中性视角),但短期PS 140倍偏贵,需2026年营收兑现支撑。

- 支撑溢价:塞纳帕利商业化+下一代PARP1抑制剂领先+强基石(腾讯/礼来/睿远/国资)

- 风险:营收基数极低、亏损扩大、竞争激烈、管线兑现不确定。核心风险总结

1. 商业化不及预期:塞纳帕利竞争激烈(3款竞品),医保降价压力大

2. 管线临床失败:IMP1734等关键产品临床结果不确定

3. 持续亏损与现金流压力:2026年预计亏损扩大,募资仅够支撑1–2年

4. 行业估值回调:18A医药股整体情绪偏弱,高PS难维持

实话说这个票我是真希望他是个庄股,英派药业卡在这个节点是刚刚好了,集资额: 8.29亿-9.13亿港元流通股H股市值: 54.54亿-60.07亿港元,如果是按照55亿下限定价发行,现在港股通门槛106亿,55-106=-51,51/55=0.927273,至少92%空间是有了,那如果按照上限定价60亿,60-106=-46,46/60=0.766667,实话说让它涨76%~90%,他才有机会纳入港股通。

如果是市场化发行的话,那谁来拉呢?指望散户们靠信念?那么国配的货有多少是锁,有多少是首日就可以抛的? 筹码结构这个稳不稳?谁又能来维稳?反倒希望他是个庄股,这样真的会有人会去做。

从这个基石名单和保荐人承销团名单看,又像是做市场化发行的票,这个票的基石名单,又有腾讯,又有礼来,又不像是凑数和站台的基石,他要是基石名单全是一堆不知名的机构,那反而好判断了。

难不成真的指望外资机构来配置来拉嘛?主要是现在新股搞的都太浮躁了,首日直接干个两三倍,有些原本想拿一段时间的这一类资金都变成了短炒的跑得快的资金,另一方面也更加激发了市场上很多人对国配的向往,让更多的短线国配资金进来抢货,那这个票如果把这些国配的货给了想短期抢跑这些人,那真的有的跌了,大家都抢跑,谁来抬轿子?如果他们的国配大仓位的货都锁定的拿一个长期,那入通或者其他什么的就都有戏。

具体会怎么表现,就看他们怎么表演了。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- NING667·05-07筹码不锁的话 首日谁接点赞举报