禁售延长难挡股价颓势,派格生物何时交出商业化答卷?

出品:山西晚报·刻度财经

市值蒸发超百亿、核心产品陷红海,派格生物面临内忧外患。

5月6日,派格生物医药(杭州)股份有限公司(下称“派格生物”)股价收于25.42港元/股。这个数字距离去年11月创下的77港元高点,跌幅已超过66%,市值也已跌去上百亿。

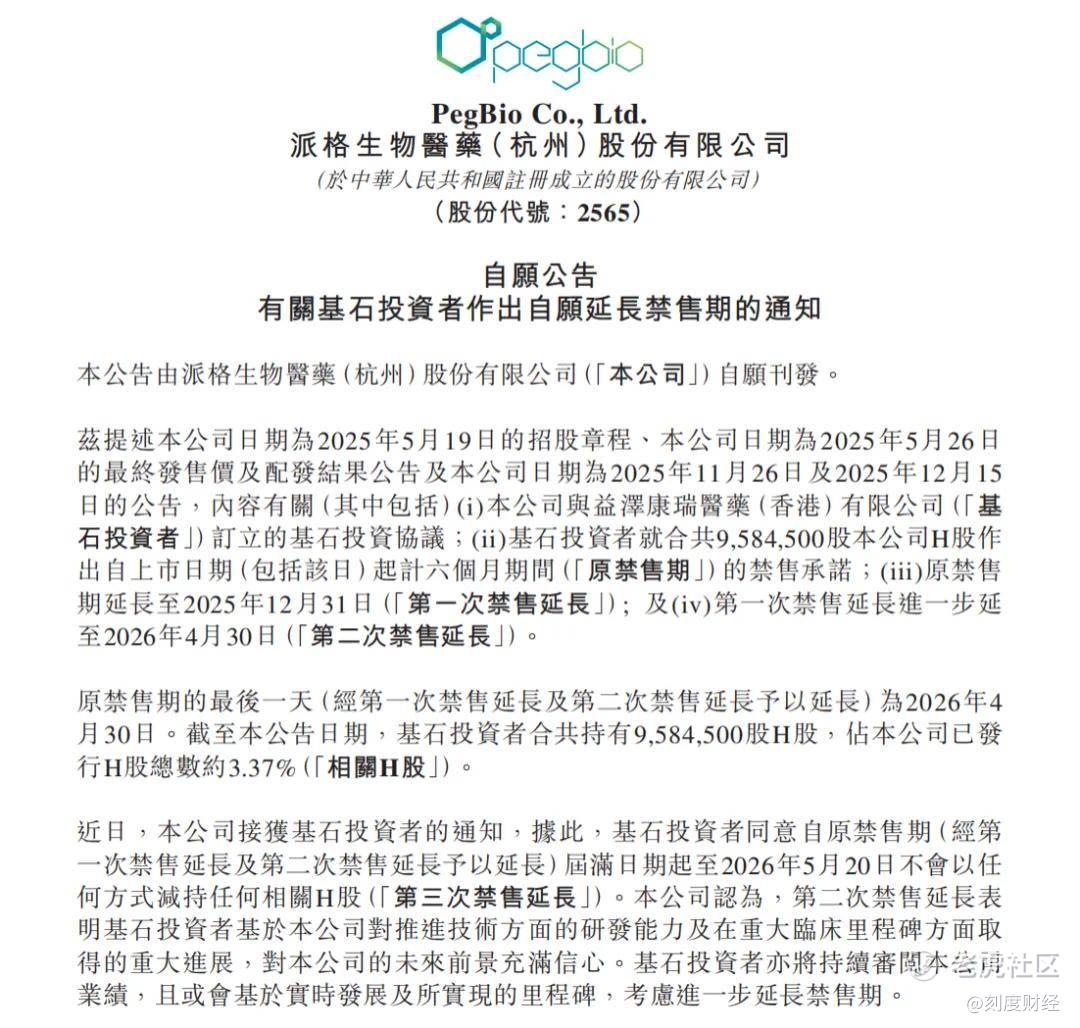

就在4月28日,派格生物发布公告,其基石投资者再次自愿延长禁售期至2026年5月20日,这已是上市以来的第三次延期。公司称此举“表明基石投资者对本公司的未来前景充满信心”。

图源/公司公告

然而市场反应并不热切,公告当日股价盘中一度涨至33港元,但短暂反弹后继续下行,4月29日盘中涨超11%,随后再度回落。截至5月6日收盘,股价报25.42港元/股,总市值99.42亿港元。

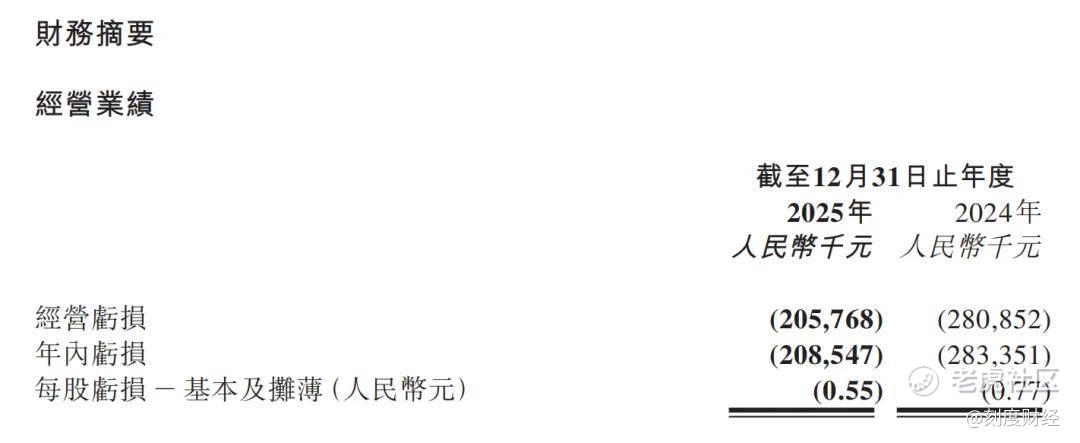

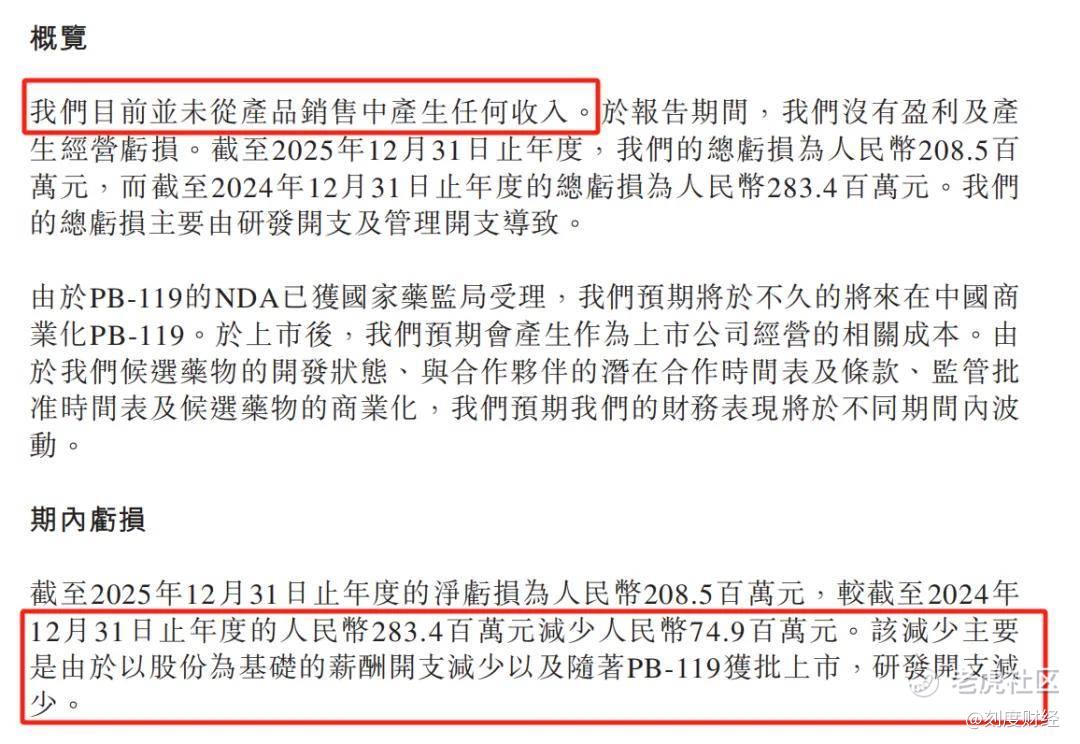

此外,公司2025年年报显示,全年净亏损2.09亿元,虽较上年收窄,但2025年全年公司未产生任何产品销售收入,亏损改善主要依赖研发开支的近乎腰斩。

与此同时,派格生物核心产品PB-119(维培那肽注射液)获批上市恰逢GLP-1赛道竞争白热化。这家生物科技公司,能否在红海中撕开缺口,成为市场关注焦点。

01

利空释放,股价持续下滑

2025年5月,派格生物于港交所上市,发行价15.6港元。在当时港股生物科技板块整体偏冷的背景下,其顺利完成IPO,离不开杭州拱墅国资旗下益泽康瑞医药(香港)有限公司(下称“益泽康瑞”)。

图源/公司公告

全球发售文件显示,益泽康瑞以1.98亿港元认购公司958.45万股H股,占全球发售股份总数的49.70%,是派格生物成功登陆港交所的重要资金支撑。按照港股市场惯例,基石投资者最初承诺上市后禁售期为6个月,原禁售截止日期为2025年11月26日。

此后,益泽康瑞接连三次自愿延长禁售期限,2025年11月、12月以及2026年4月28日的公告显示,基石投资者将禁售期分别延长至2025年12月31日、2026年4月30日、2026年5月20日。

派格生物在公告中明确表示,截至公告发布日,基石投资者仍合共持有958.45万股H股,未进行任何减持操作。

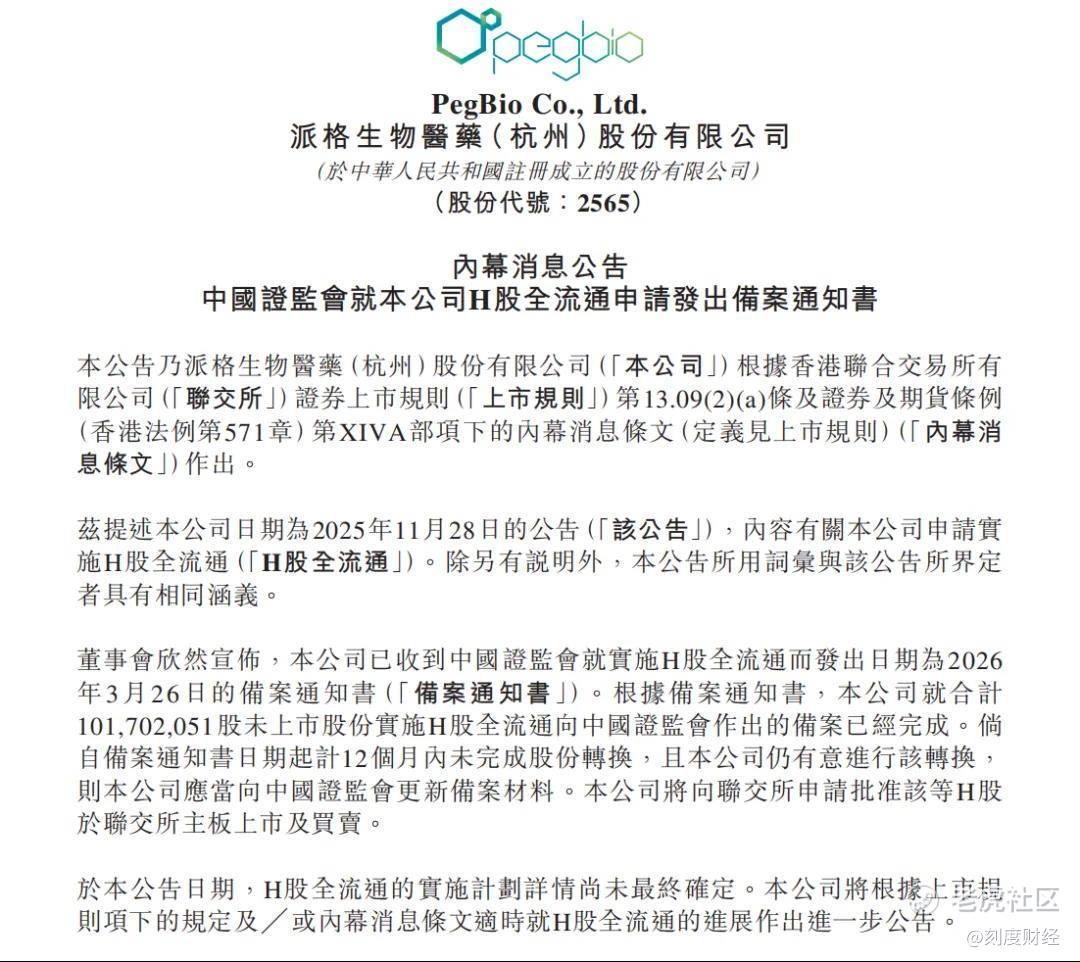

值得注意的是,4月9日,派格生物发布内幕消息公告,称已收到中国证监会就实施H股全流通发出的备案通知书,涉及合计约1.02亿股未上市股份转换为H股。这些股份的持有成本远低于二级市场股价,若集中抛售,将对股价形成巨大压力。

图源/公司公告

资本市场的担忧直观反映在股价走势上,2025年5月27日,派格生物以15.6港元/股的发行价登陆港交所,首日便破发25.9%,遭遇资本市场冷遇。此后随着核心产品获批上市、基石投资者延长禁售等利好消息释放,公司股价逐步走高,2025年11月28日盘中冲高至77港元/股的阶段性高点。

但好景不长,随着商业化不及预期、竞争加剧、全流通落地等利空因素逐步显现,股价自高点快速回落。2026年4月初,派格生物股价尚在52港元左右徘徊,H股全流通公告后,股价在数日内跌至26港元附近,近乎“腰斩”。此次禁售延期的消息也没能带来反弹,整体下行趋势未改。

02

核心产品获批即红海,

研发管线青黄不接

资本之外,派格生物业务层面同样面临挑战。

作为公司成立以来首款获批上市的核心产品,PB-119(维培那肽注射液)承载着商业化突围的希望,但其获批上市之际,就面临白热化的市场竞争。

资料显示,PB-119是派格生物自主研发的长效GLP-1受体激动剂,属于每周给药一次的周制剂,主要用于2型糖尿病患者的血糖控制,同时在减重领域具备潜在应用价值。而其“单剂型、无需剂量滴定”的特点,简化了临床用药流程,并且安全性优势突出。

2025年11月,PB-119正式获得国家药监局上市批准,但获批不等于上市销售,派格生物在年报中称,预期2026年上半年才能实现商业化销售。而且PB-119面临的最大问题,不是好不好,而是晚不晚。

据中国新闻周刊不完全统计数据,截至2025年末,国内获批的GLP-1药物已接近10款,涵盖短效、长效、口服等多种剂型。其中,诺和诺德的司美格鲁肽、礼来的替尔泊肽等国际巨头产品凭借先发优势占据主流市场。更严峻的是,司美格鲁肽核心化合物的专利已于2026年3月正式到期,有报道称当时国内已有20多家药企布局司美格鲁肽仿制药和生物类似药。

对于PB-119这样的后来者,一边是原研药的品牌壁垒,一边是仿制药的价格战,同时技术迭代的压力也在加速逼近,超长效(每月一次)GLP-1正在从临床走向商业化。如果月制剂实现规模化上市,周制剂的生命周期或直接压缩,也就是说,可能PB-119还没来得及放量,就面临新一代产品的分流压力。

核心产品身陷红海竞争的同时,派格生物的研发管线也呈现青黄不接态势,中短期缺乏能够接续PB-119、形成梯次收入的新产品。

图源/公司财报

截至目前,公司除已获批的PB-119外,其余产品均距离上市还有较长周期。其中,PB-718(长效GLP-1/GCG双受体激动剂)、PB-1902(阿片受体拮抗剂)、PB-722(GCG受体激动剂)三款产品处于临床研究阶段,PB-2301、PB-2309两款下一代GLP-1双靶点、三靶点激动剂产品,仍处于临床前研究阶段,距离上市还有很长的研发周期。

值得关注的是,公司基于环状RNA-LNP技术平台开发的超长效GLP-1候选药物CR059,近期获得美国糖尿病协会科学年会Late Breaking Abstract(LBA)资格,其展现的技术潜力打开了新的技术想象空间。但除了CR059,公司下一代核心产品均处于临床早期或临床前阶段,不仅研发周期长、投入资金大,结果也存在不确定性,中短期内可能没法贡献收入。

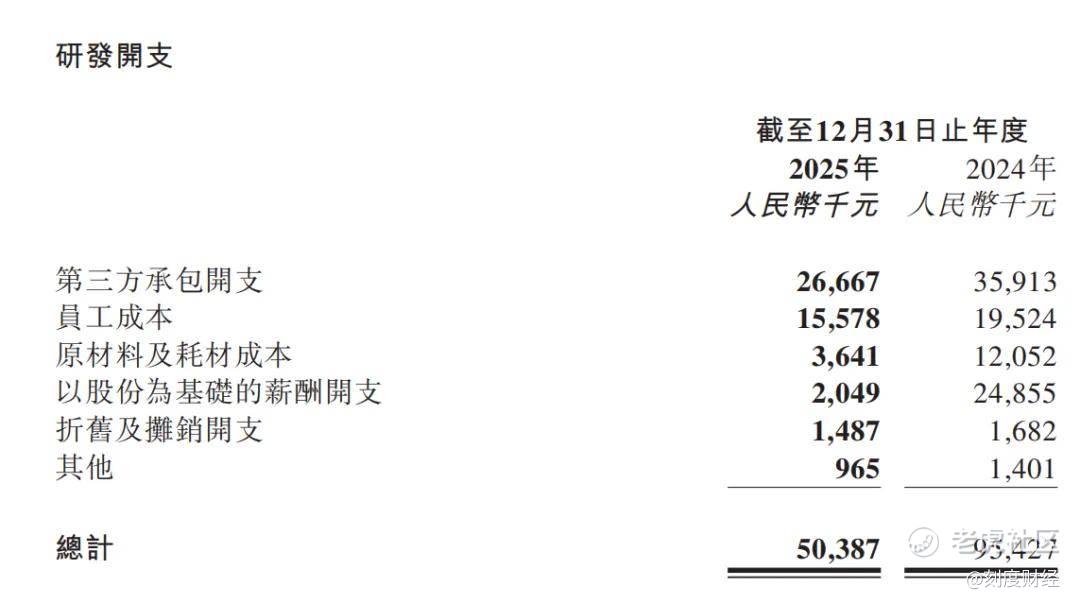

同时,其研发投入也近乎腰斩,财务数据显示,2024年公司研发开支为9543万元,2025年减至5039万元,同比降幅达47.2%。派格生物将研发投入下降归因于PB-119进入NDA阶段、股份支付费用缩减等阶段性因素。

在GLP-1赛道技术迭代加速、国际巨头持续加大研发投入的背景下,派格生物大幅削减研发投入,可能会延缓下一代产品的临床推进速度,削弱长期技术壁垒。在超长效、多靶点成为行业发展趋势的当下,公司能否保持技术追赶速度,守住自身的差异化优势,是决定其长期竞争力的关键。

03

2025年亏损2.09亿,

造血能力尚待验证

自成立以来,派格生物就长期处于研发投入阶段,始终没能实现盈利。

图源/公司财报

据2025年业绩报告,派格生物年内净亏损2.09亿元,相较于2024年的2.83亿元,亏损额同比收窄约26%。不过这并不是一个积极信号,因为亏损收窄主要来自成本削减。

派格生物在财报中直言,“2025年公司未产生任何产品销售收入”。PB-119虽然在2025年11月获批上市,但获批时间接近年末,商业化准备工作仍在进行中,公司未能在2025年内确认任何产品销售收益。

图源/公司财报

前面提到,2025年公司研发投入从9543万元锐减至5039万元,同比减少4504万元,研发开支的减少降低了当期亏损规模。而且随着成功上市、股权激励相关费用确认进入尾声,2025年股份支付费用也在减少,进一步推动亏损收窄。

图源/公司财报

一家没有销售收入的企业,靠什么生存?派格生物靠的是IPO募资及后续配售融资。去年5月上市时,全球发售净募资约2.32亿港元,同年12月完成配售融资,进一步补充运营资金。

财务数据显示,2025年经营活动现金流净额为-1.52亿元,意味着每年仅经营活动便消耗超1.5亿元现金。虽然上市募资补充了现金储备,短期资金压力有所缓解,但在无经营性现金流入的情况下,资金消耗的趋势并未改变。

其实,在生物科技公司里,靠融资活下去的企业并不罕见,但关键是这种模式能持续多久。如果PB-119的商业化放量不及预期,派格生物可能还得靠外部融资维持运营,但在当前资本环境下这并不容易。

对于此时的派格生物来说,今年将是决定性的一年,PB-119的商业化销售数据将逐步亮相,能否从烧钱转向造血,答案将在未来几个季度揭晓。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。