谁在等暴跌——反正大佬都在等

本期内容会比较杂,主要是核心部分都在星球笔记里(可见文末)···

上一期26.5.1《暴跌是可制造的》总结起来其实就三句——

1.美股资金结构上依赖杠杆、广度结构变差。

2.资金在扎堆之际,大机构们的急流勇退。

3.高通胀结构及韧性-高利率结构的问题。

故此,从宏观组合场景中已经不推荐继续推多头。

比如最近巴菲特就谈及当前市场是一个“投机戾气很重”的情况···

图:我想他已经等不及找机会进场了?

当然回到最基本的问题是,你愿不愿相信冒着“踏空”的风险,让市场回归理性?

拉长周期来看,市场的资金结构变差 => 行情动能依赖杠杆,是典型的间歇性、周期性的市场噪声,无法长期存续···

当然回归一个问题,踏空多少?多久?没有人知道,所以笔者一直拿着一部分英伟达,从24.3.22《AI得预期三重推动》开始。

从市场节奏-交易叙事来看(同理从英伟达参考全行业),属于不断在预期上调,市场&机构不断跟踪预期,从线性的一阶导导加速度的二阶导,总有一个节奏拐点是数据证实不及市场预期,然后叙事见顶,拐点打出,杠杆拆仓···随后情绪被重置···叙事进入下一轮。

(经验之谈)从技术面的趋势结构来看陡起,日线斜率45度后,要观察突破更高斜率的融涨行情,从最近两个历史规律(年初的行情,杠杆拉抬金银)来看,假设都是同样的“杠杆资金” & “风险偏好”,保底再拉10-20%都不奇怪···

只是遵循那一句古老的誓言,不赚最后一个铜板。

图-贪婪指数 & SPX

贪婪指数如此之高,显然做多赔率&做空赔率已经失衡了。

PS 25.7.4《自我听证会(二)》:形成概率的洁癖(原文笔记)——做好概率的朋友。

回到近期消费数据结构的观察——

1.参考26.4.24《波动率还在后头···》:DDR5的见顶回落(原文笔记),和近期消费电子产品的大熊相互证实。受存储、CPU、GPU供应紧张以及成本上涨影响,台湾四大主板厂商——华硕、技嘉、微星、华擎,已经全面下调2026年全年出货目标,大砍25-30%。 PS toC的电子消费市场是最敏感的,博弈路径是砍供求关系,谁向谁修复?

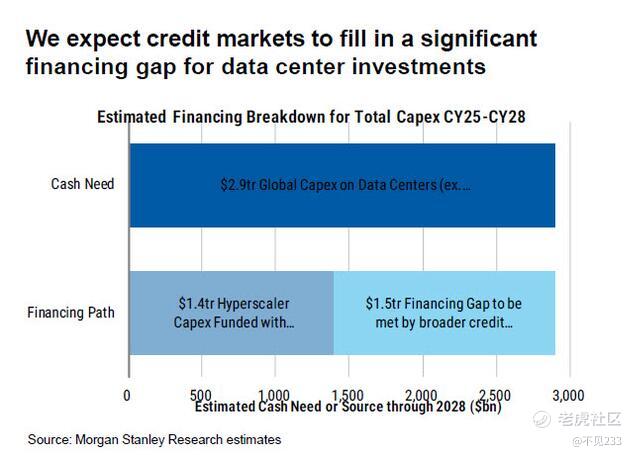

图-大科技们的资本开支

2.大科技们继续推资本开支押注AI基建,通过大举债的方式,预期三年约2.9万亿美元,但只有资金仅1.4万亿,1.5万亿则需要通过杠杆/抵押融资方式,要知道一点是,过期大科技们依赖自由现金流充沛&资本结构健康,从而获得了比美国政府融资还更低的收益率···

但如今来看,这一切从中期开始动摇了。

3.豆包开始的ToB路径迈进,叠加OpenAI也往B端转,更不必说 Anthropic这种早早定位ToB,然后近期的估值比老前辈OpenAI更高,就是因为ToB的现金流更稳定···

其实三者都在ToB耕耘,定调一个行业方向:AI还是要面向资本,未来AI用户都是生产者,用户给AI付费,AI生产内容,从而赚钱产生资本剩余。而不是因为便利、或降低成本···

前者是与用户结合,后者是排除潜在用户——结论上,现阶段的环节提效>>流程降本。

PS从这几家大AI公司的动作,大概率证实了很多企业谈AI替代人工,裁员降本增效,是管理层的作大秀。

当然从笔者近期AI体验来看,本地大模型应该是更优的选择。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- TabLucy·05-08我也拿着英伟达 但这波真有点像赶顶了 你说的10-20%再拉 真能走完吗点赞举报

- 超越666888·05-081点赞举报