昆仑芯启动科创板IPO辅导,正常推进港股上市资本布局

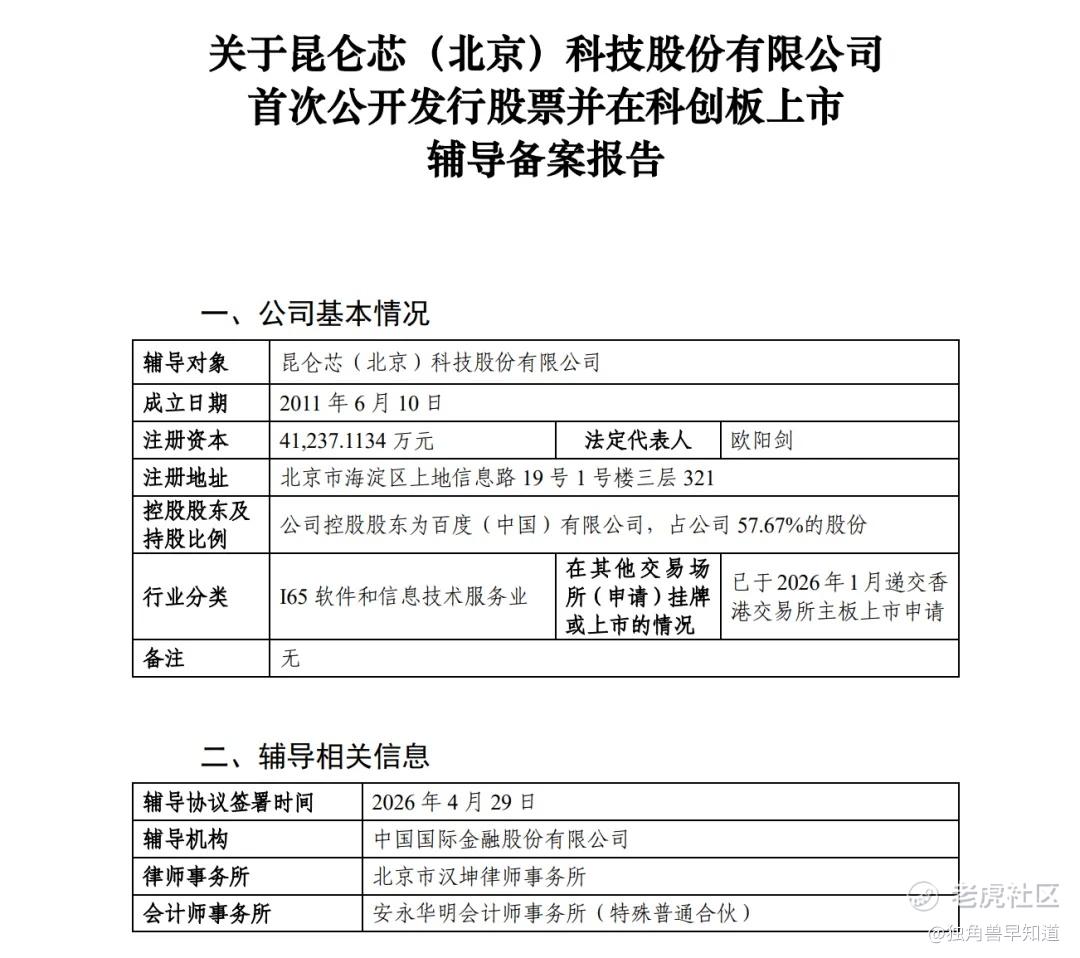

5月7日,中国证监会网站披露,昆仑芯(北京)科技股份有限公司于4月29日在北京证监局办理上市辅导备案登记,拟首次公开发行股票并在科创板上市,辅导券商为中金公司。

值得注意的是,昆仑芯在2026年1月1日已通过保密形式向港交所提交主板上市申请(A1表格)。据知情人士透露,昆仑芯仍在正常推动港股上市进程。

综合 | 证监会 披露易 公司官网 编辑 | Arti

本文仅为信息交流之用,不构成任何交易建议

辅导备案报告显示,昆仑芯成立于2011年6月,控股股东为百度(中国)有限公司,持股比例57.67%。公司属于“软件和信息技术服务业”行业分类,公司注册地址位于北京市海淀区上地信息路,前身为百度智能芯片及架构部,正是这个内部团队承担了百度自研AI芯片的全部重任。

据了解,昆仑芯始于李彦宏2011年一次“省钱”的决定。“当时做搜索时买别人芯片太贵,每片1万美元,我们自己做,2万元人民币就做下来了,所以逼着自己做出了芯片。”

2021年4月,这一团队正式脱离母公司独立,首轮融资估值即达130亿元。截至2026年1月,昆仑芯的股东阵容已涵盖中国互联网投资基金、北京市人工智能产业投资基金、比亚迪、中国移动旗下基金等44家,百度仍以59.45%的持股保持控股地位。 $百度集团-SW(09888)$ $比亚迪(002594)$ $中国移动(00941)$ $百度(BIDU)$ $中国移动(600941)$

2025年12月,昆仑芯完成工商变更,注册资本从2128万元大幅增至逾4亿元,增幅超过1700%,同步调整高管团队,为上市铺路。

昆仑芯近年财务实现高速增长。据市场信息及投行机构研判,2024年昆仑芯营收约20亿元,净亏损约2亿元。2025年,公司预计营收增长至35亿元以上,并实现盈亏平衡,其中半数以上收入将来自外部客户,昆仑芯不仅是百度的“专属供应商”,代表着国产AI芯片的另一种成长路径正在走通。

公司商业化的重要转折点,来自中国移动2025年超50亿元的AI服务器采购项目。在此轮“超级采购”中,基于昆仑芯P800的AI服务器方案在关键标段分别拿下70%、70%及100%的份额,一纸大单不仅为公司带来数十亿级别收入,也标志着国产AI芯片从实验室走向关键基础设施场景测试的转折。

据多家券商研报测算,至2026年,昆仑芯收入有望达到65亿至83亿元区间。

支撑营利增长的核心,是昆仑芯持续迭代的产品矩阵。公司已推出昆仑芯1代、2代系列产品,累计在百度内部部署超2万片。

据IDC数据,2024年国产AI芯片头部厂商中,****以64万片位居第一,其后便是昆仑芯,年度出货量达6.9万片。在算力方面,P800已成功点亮万卡甚至三万卡级别算力集群,并在百度搜索、小度等自有业务中大规模替代了进口GPU。

2025年11月,百度世界大会上公布了明确的迭代路线图:2026年上市推理优化芯片M100,2027年上市面向超大规模多模态模型训练的M300,并同步发布单体“天池512”超节点可完成万亿参数大模型训练。产线从低到高的全序列覆盖+已知时程的芯片路线图,让公司具备了一整套以快打慢的产业优势。

昆仑芯已累计完成数万卡部署,成为百度AI关键底座。百度智能云也通过昆仑芯和百舸AI计算平台,为招商银行、南方电网、吉利汽车等头部企业提供AI算力支持。

百度将昆仑芯分拆独立上市,完成后昆仑芯仍将作为百度的附属公司并表。

近年,国产AI芯片产业迎来密集资本化周期:摩尔线程、沐曦相继登陆科创板,天数智芯、壁仞科技、智谱AI等也在港股挂牌上市并申报A股。

昆仑芯选择同时推进港股主板和A股科创板两地上市,港股侧基于全球投资者的配置深度和流动性优势;A股侧则依托科创板的估值溢价和产业政策红利。二者配合,形成对公司长期融资能力的双重锁定,也使其成为国产AI芯片龙头资本化拼图中体量最大的一块。

根据本次辅导安排,辅导期将持续至2026年下半年,后续将通过监管验收并择机正式申报材料。占据百度AI生态的战略核心姿态,叠加持续产品迭代和可兑现的规模化收入增量,昆仑芯下一阶段在资本市场上的表现,值得持续关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。