港股IPO丨乐动大涨引爆机器人赛道!翼菲智能携全栈技术赴港上市,解锁轻工+商业航天双重蓝海红利

港股机器人板块迎来年内最强一波情绪共振——乐动机器人暗盘一度涨超200%,股价冲高至96港元,引爆市场热度,而以轻工业场景见长的翼菲智能恰在同日正式开启招股,为投资者提供了一个兼具估值弹性与题材想象的新标的。

从乐动机器人5月初的资金面爆发,到翼菲智能4月20日更新聆讯后资料集、锁定"轻工业全品类机器人第一股"席位,港股机器人赛道的热度正在以肉眼可见的速度叠加。

在乐动大涨的示范效应下,翼菲智能承接"下一棒"的逻辑正在被市场反复推演。

五一假期之后,港股机器人赛道的资金面便已出现明显改善,板块风险偏好持续抬升,而今日乐动机器人的表现,直接将这波行情推向了高潮。

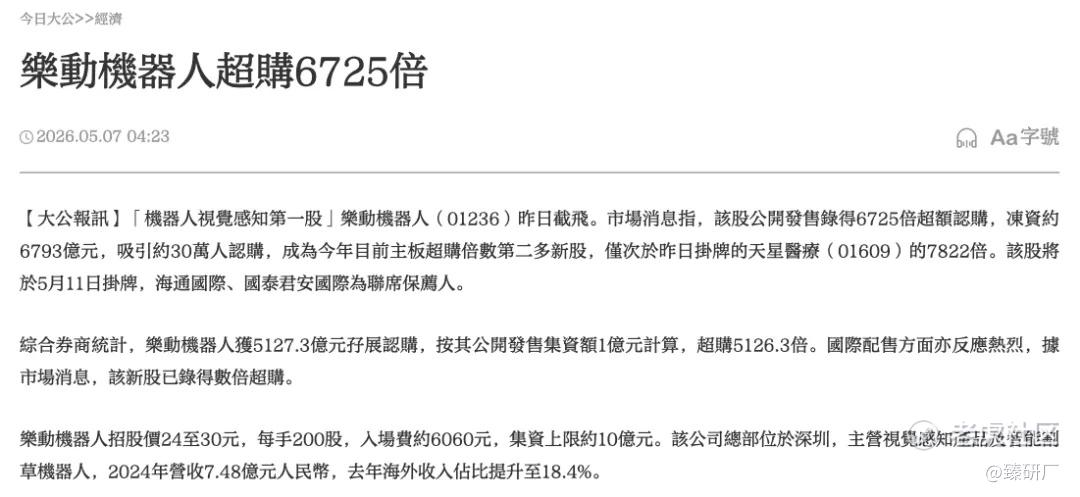

支撑乐动机器人暗盘高涨的,是其创下港股年内纪录的招股热度——公配录得6,725倍超额认购,仅次于4月底天星医疗的7,822倍,位列2026年港股主板超购榜第二位;公配涉资高达6,793亿港元,跻身年内主板新股前三,约30万投资者参与申购,市场对机器人赛道龙头的追捧力度可见一斑。

板块联动效应同步全面发酵,乐动机器人的强势表现快速传导至全赛道,卧安机器人(06600)今日盘中大涨13%,最高触及126.00港元,极智嘉、越疆、优必选、埃斯顿等板块内其他已上市标的也将同步迎来估值重估,机器人赛道的做多情绪已被全面激活。

这一波行情并非简单的情绪驱动,而是伴随着产业链成熟度的系统性跃升——进入2026年,工业机器人行业重心已由过去的算法、传感器、运动控制等技术叙事,切换至规模化交付与盈利兑现的实战阶段。

在这一新的筛选标准下,资金更倾向于拥有成熟产品体系、稳定客户基础以及可持续现金流的龙头企业,这也解释了为何乐动以"视觉感知+整机出海"的商业闭环,能率先获得估值溢价。

[强] 发行概况

[强] 翼菲智能的稀缺性从何而来

翼菲智能的稀缺价值,来自对轻工业赛道的深度卡位与全栈自研能力的长期积累。

根据弗若斯特沙利文数据,按2025年营收计,公司在中国专注于轻工业的工业机器人及相关解决方案供应商中位列第四,属于少数具备规模化全面覆盖能力的第一梯队玩家。

其技术底座覆盖机器人本体、控制系统、视觉系统、移动平台及制造工艺等关键环节,形成"脑、眼、手、足"的一体化闭环,能够支撑轻工业复杂场景所需的高速度、高精度与柔性化作业。

产品矩阵方面,公司已落地并联机器人、SCARA机器人、移动机器人、晶圆搬运机器人与六轴工业机器人五大品类,应用于消费电子、汽车零部件及新能源、医疗健康、快消品、半导体等领域。

2025年11月推出的轮腿式人形机器人"鸿钧",搭载自研YiBrain多模态大模型系统,进一步打开了具身智能方向的估值想象。

[强] 从项目制到本体化的质变

观察翼菲智能的收入结构,一个关键信号是机器人本体收入占比自2023年以来持续提升,业务重心由偏定制化的项目型解决方案转向更具复制性的本体产品销售。

本体销售更容易形成批量交付与规模效应,毛利率和经营质量随之优化——2022年至2024年,公司营收从1.62亿元增至2.68亿元,复合增长率28.5%,毛利率稳定在26%左右,是支撑未来盈利弹性释放的核心变量。

站在全球轻工业自动化渗透率仍有提升空间的背景下,中国轻工业机器人解决方案市场预计将以19.5%的复合增速,从2024年的711亿元扩张至2029年的1,710亿元,公司正沿着"全品类矩阵+具身智能第二曲线"的路径,从规模扩张走向盈利兑现。

[强] 商业航天,第二张王牌

今年二季度起,中美商业航天龙头的IPO节奏明显提速。

据路透社消息,SpaceX计划于6月8日当周启动IPO路演,目标融资额高达750亿美元,估值可能冲击1.75万亿美元,若顺利落地将刷新全球资本市场IPO纪录。

国内层面,"十五五"规划对载人航天、月球探测、国家卫星互联网等核心工程给予明确支持,蓝箭航天作为液体火箭领军企业有望率先登陆科创板,银河航天也已完成A股IPO辅导备案。

目前与SpaceX直接关联的中国供应商涵盖结构件、通信载荷、特种材料及射频器件等环节,代表标的包括派克新材、西部材料、再升科技、信维通信、超捷股份等。

[强] 翼菲智能的"延伸概念"逻辑

翼菲智能尚未进入北美航天供应链,但其成为"潜在SpaceX概念股"的逻辑并不牵强。

火箭结构件制造、卫星批量装配以及星链终端量产,本质上都离不开高精度、高稳定性和高柔性的智能制造产线,而这正是翼菲全品类机器人矩阵的核心应用场景。

按马斯克的规划,SpaceX未来相关环节将大规模部署工业机器人,这为国内具备全栈能力的厂商提供了切入上下游的可能性——翼菲智能有望在商业航天、卫星制造、精密电子等高端场景中获得新的增量订单。

[强] 海外业务,渗透率仍在低位

翼菲智能的海外业务尚处于早期阶段但增速可观。

招股书显示,公司海外收入由2024年的2,550万元增至2025年的3,800万元,占比从9.5%小幅提升至9.8%,业务覆盖范围已达20余个国家和地区。

整体渗透率偏低意味着市场天花板远未触及,伴随全球商业航天、卫星通信及高端制造自动化需求持续释放,海外板块具备独立于国内主业的增长弹性。

[强] 双蓝海逻辑一览

[强] 港股上市后的成长路径

翼菲智能登陆港交所,意味着资本赋能的正式启动。

公司一方面可借助港股平台加快技术研发与产能扩张,另一方面可凭借国际化资本市场对接全球客户与供应链资源,逐步打通"技术突破—订单增长—资本赋能"的商业闭环。

叠加乐动大涨所带动的板块重估以及商业航天主题的持续催化,翼菲智能在轻工业龙头估值溢价基础上,有望进一步释放来自具身智能与高端制造延伸的弹性收益。

-END-

作者丨臻研厂

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- Liang0020·05-08这波机器人情绪真点着了,翼菲要看后面兑现能力,能接住这棒吗?点赞举报