营收暴增净利率却下滑,伯希和三度冲刺IPO能否成功?

北京国产户外品牌伯希和(已更名“奔赴自然户外运动集团”)三度向港交所递交招股书,冲刺上市。这家三年营收翻超三倍、年入近28亿元的“黑马”,却陷入增收不增利、品牌命名争议、上市聆讯久拖未决三重质疑。

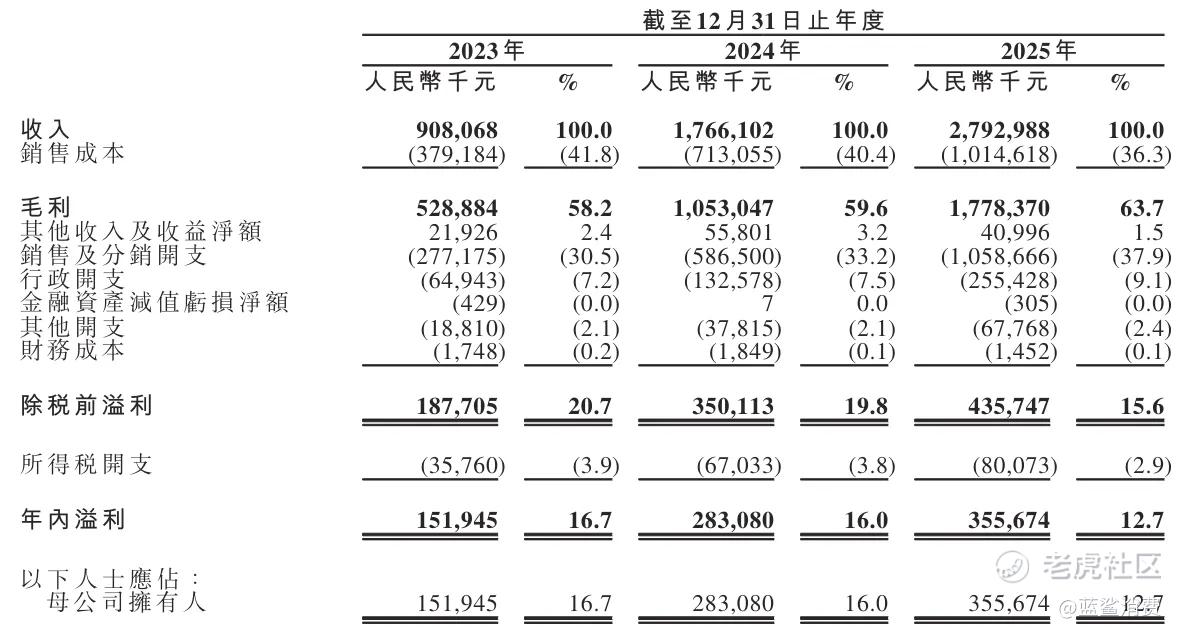

招股书显示,伯希和2023—2025年营收由9.08亿元增至27.93亿元,复合增速超120%;毛利率同步抬升至63.7%。但净利率从16.7%降至12.7%,三年累降3.3个百分点,2025年净利润3.56亿元,增速显著放缓。公司解释,销售及分销开支大增、线下扩张推高成本是主因。

产品结构高度集中:2025年经典系列收入占比83.7%,冲锋衣裤单一品类贡献52%营收,专业线与山系占比仅15%左右,品类单一、高端化不足遭市场诟病。

资本层面,伯希和累计融资超7亿元,腾讯持股10.7%为第四大股东,创新工场、启明创投等亦在列,IPO前投后估值约28亿元。股权高度集中:创始人刘振夫妇合计控制63.18%股权,股权集中与治理风险引发讨论。

更具争议的是品牌命名风波。网友质疑“伯希和”与劫掠敦煌文物的法国探险家保罗·伯希和同名,早期宣传曾提及“纪念其探险精神”,虽官方否认关联并改写品牌故事,但历史争议阴影未消,招股书亦未披露该风险,合规性遭质疑。

截至目前,伯希和已第三次更新招股书,仍未通过港交所上市聆讯。市场疑问:高速增长能否持续?净利率下滑能否逆转?命名争议是否构成实质障碍?这家“争议网红户外品牌”的港股上市之路,注定充满变数。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

1

举报

登录后可参与评论

暂无评论