GAP策略论文(3):GAP_Alpha的策略构成

GAP 策略介绍 — Alpha 层详解

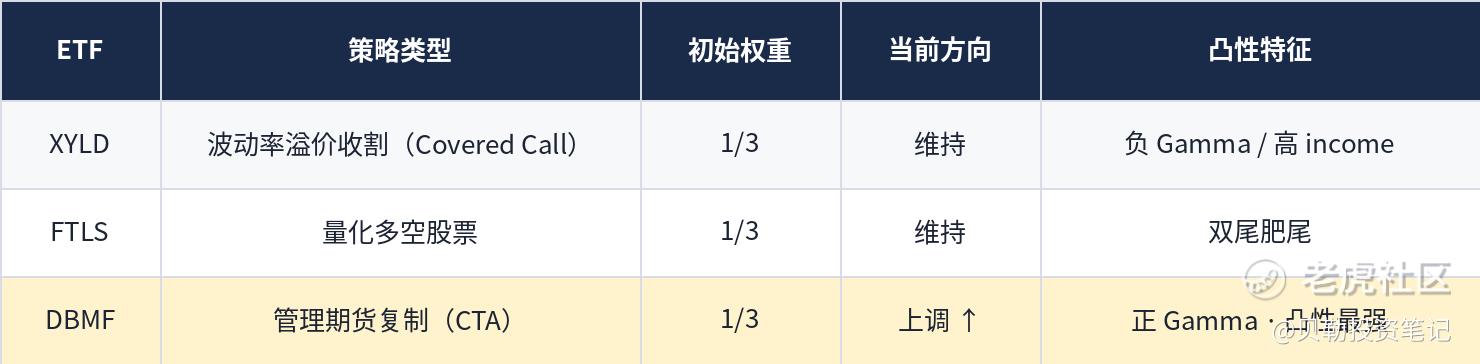

🟢 Alpha 层 — 低相关性量化策略组合

Alpha 层的核心定位是与各类传统资产保持低相关性,在 Beta 层的方向性敞口之外,提供真正独立的超额收益来源。GAP 策略通过精选三只底层逻辑各异的量化 ETF 构建 Alpha 组合,三者共同的特征是收益分布均呈现明显的肥尾效应,极端市场环境下的非线性表现是其区别于传统多头基金的核心优势。

Alpha 层持仓构成

$Global X S&P 500 Covered Call ETF(XYLD)$ XYLD — Global X S&P 500 Covered Call ETF

策略类型:Buy-Write / 波动率风险溢价收割

XYLD 执行标准的 covered call(备兑看涨期权)策略:持有 S&P 500 指数成分股,同时在同一指数上系统性卖出等量的看涨期权(call option)。基金跟踪 Cboe S&P 500 BuyWrite 指数,底层由标普500全部成分股构成,叠加一份平值(at-the-money)的 S&P 500 指数看涨期权空头,期权在每月固定日期滚动写出。每次写出期权,基金收取来自期权买方的权利金,作为股息之外的额外收益来源。

在收益结构上,XYLD 的本质是系统性出售上行波动率,以权利金收入换取放弃指数上涨超过行权价以上的部分。这赋予其典型的负 Gamma 形态——在震荡或温和下跌市中超额表现,上涨行情中受限,但权利金缓冲使其下行保护优于纯多头。策略本身即是对波动率风险溢价(VRP)的系统性收割,与股票多头及趋势策略的相关性结构截然不同。

$First Trust Long/Short Equity ETF(FTLS)$ FTLS — First Trust Long/Short Equity ETF

策略类型:量化多空股票 / 市场中性方向

FTLS 是一只主动管理的 ETF,采用基于专有量化模型的多空股票策略,通过整合估值、成长性与质量等多维度指标来确定净敞口方向。基金的投资流程综合分析标的证券的基本面、市场相关、技术面与统计属性,以评估总收益潜力,并以此为基础建立多头和空头仓位,采用多种量化工具筛选证券,判断哪些标的可能跑赢(纳入多头篮子)或跑输(纳入空头篮子)。

在持仓结构上,FTLS 通常维持 90–100% 的多头敞口和 0–50% 的空头敞口,基金不用空头收益加杠杆多头,净多头敞口不超过 100%,可能持有较大现金头寸。空头头寸的规模和风险结构可根据对股市整体环境的判断灵活调整,甚至可临时大幅压缩或清空。

在 Alpha 组合中,FTLS 提供的是股票截面选择性 Alpha,通过多空两端的收益差(spread)盈利,与市场整体涨跌方向的相关性显著低于纯多头基金,在熊市或高波动率环境中历史上展现出较好的下行控制能力。

$iMGP DBi Managed Futures Strategy ETF(DBMF)$ DBMF — iMGP DBi Managed Futures Strategy ETF

策略类型:管理期货复制 / CTA 因子提取

DBMF 是三者中相关性最低、凸性特征最为突出的策略。其核心目标是复制一篮子领先管理期货对冲基金的扣费前收益,通过在 10–15 个高流动性期货合约上建立主动仓位来实现,覆盖股票、固定收益、货币和大宗商品四大类别,并对主要资产类别维持较低的长期相关性。

在方法论上,DBi 首先识别具有完整数据、长期历史与强劲表现的顶级 CTA,通过在净表现上加回费用来计算毛收益,然后识别驱动这些基金回报的关键因子,并在流动性高、交易效率好的期货工具中筛选对应的复制工具。这一"CTA 因子提取 + 期货合约复制"的架构,使 DBMF 得以在 ETF 结构内以更低成本提供传统只有机构客户才能获取的 CTA 策略敞口。

在 GAP 策略的 Alpha 组合中,DBMF 是凸性最强的持仓。管理期货策略在趋势行情中天然呈现正 Gamma 特性——当股票、债券等传统资产单边下行时,大宗商品、货币等期货合约的趋势头寸往往同时盈利,形成显著的尾部对冲效果。正因如此,Alpha 层在交易层面对 DBMF 未做主动优化,保留其原始的肥尾和凸性特征,使其在极端市场环境下能够充分发挥压舱石与反向对冲的作用。

Alpha 层权重配置逻辑

初始配置为三只 ETF 均分(各约 1/3),出于以下考量:三者底层逻辑互补、历史相关性低,均分在没有明确市场信号时是最优化偏误最小的起点。

当前阶段(2025 年至今),由于全球大宗商品呈现明显上涨趋势,DBMF 的持仓比例相应上调:一方面,大宗商品趋势行情是 CTA 策略最有利的环境;另一方面,DBMF 的正凸性使其在当前宏观不确定性加剧的背景下具备额外的组合保护价值。后续将结合宏观市场环境,保留对 Alpha 层权重进行主观调仓的灵活性。

三只策略合并后,Alpha 层整体呈现收益来源高度分散、与传统大类资产相关性低、极端行情下肥尾效应显著的特征,有效填补了 Beta 层与 Gamma 层之间的收益空间,是 GAP 策略实现跨周期稳定回报的关键中间层。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。