港股IPO丨驭势科技:河北雄安国资做基石,机场L4智驾龙头开启招股

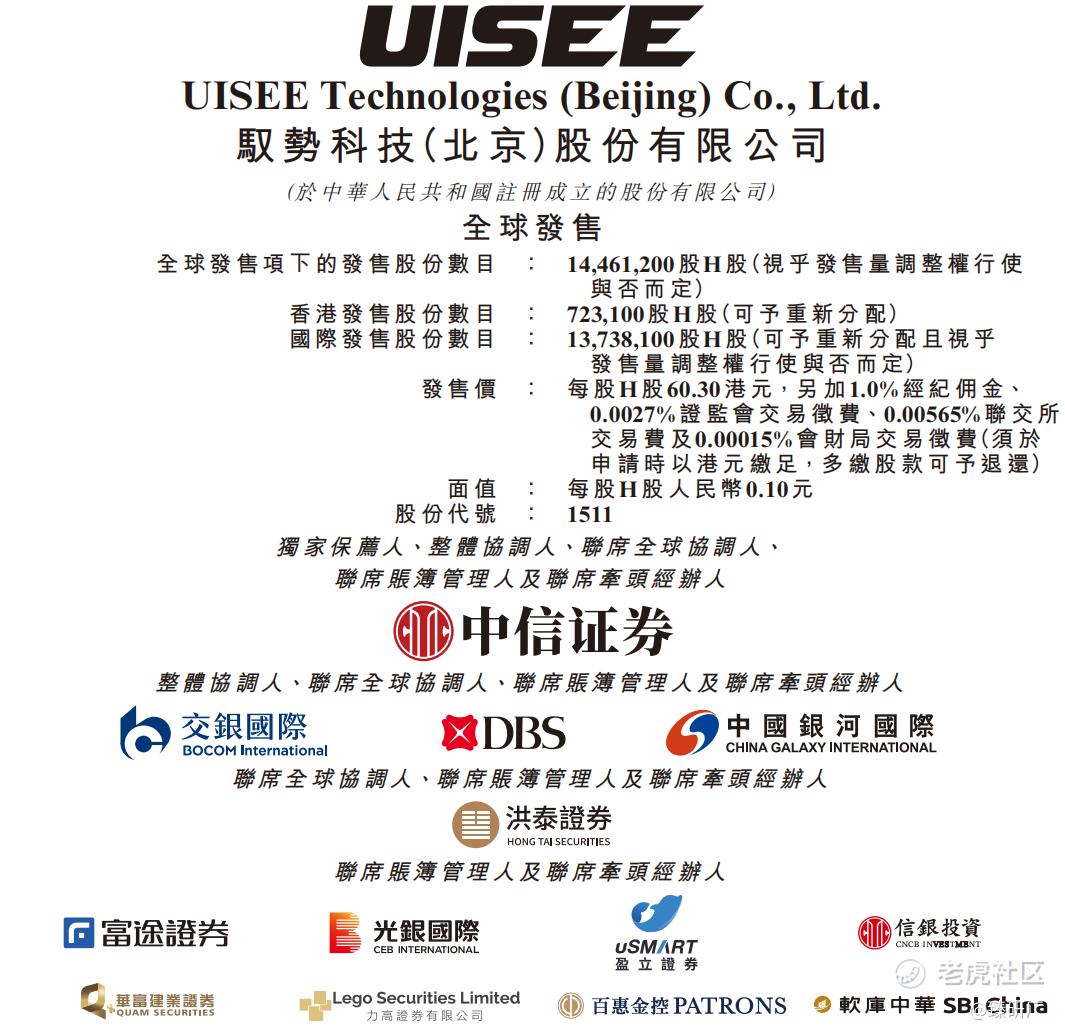

[强] 发行情况

[强] 财务情况

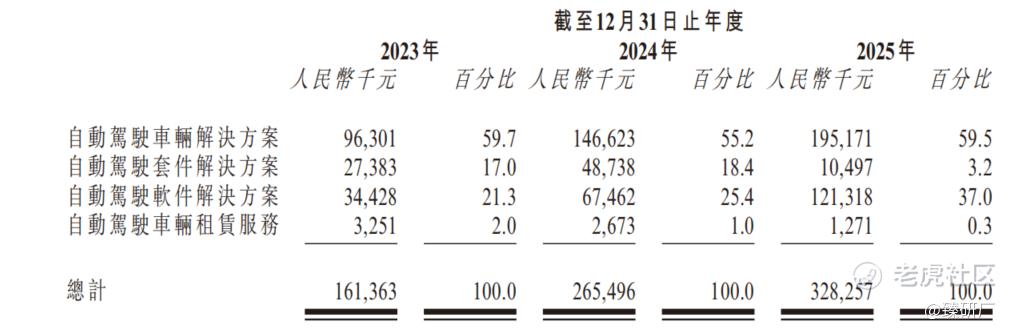

驭势科技2023-2025年营收规模持续扩张,但增长动能显著放缓,三年营收分别为1.6亿元、2.7亿元、3.3亿元,对应增速从146.4%骤降至64.5%再到23.6%,行业竞争加剧和商业化落地难度上升的影响已经显现。公司业务结构发生了根本性调整,自动驾驶车辆解决方案始终是第一大收入来源,2025年占比59.5%,而高毛利的自动驾驶软件解决方案成为核心增长引擎,收入从2023年的3,443万元飙升至2025年的1.2亿元,占比从21.3%提升至37.0%,与此同时低毛利的套件解决方案收入大幅萎缩,从4,874万元降至1,050万元,占比仅剩3.2%,车辆租赁服务也持续边缘化,反映出公司主动剥离低价值业务、聚焦高附加值软件的战略转型成效显著。

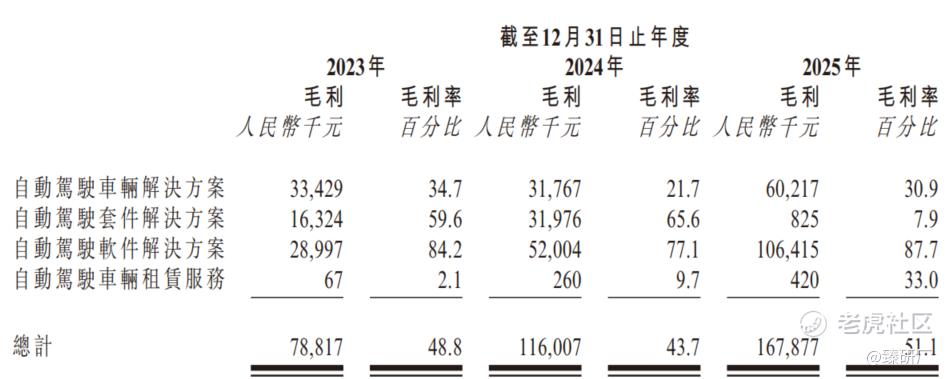

公司整体毛利率呈现先降后升的走势,2024年受车辆解决方案毛利率下滑拖累降至43.7%,2025年回升至51.1%,主要得益于高毛利软件业务占比的大幅提升,同时车辆解决方案毛利率也从2024年的21.7%修复至30.9%,而套件业务毛利率则从65.6%暴跌至7.9%,进一步验证了公司业务结构调整的必要性。

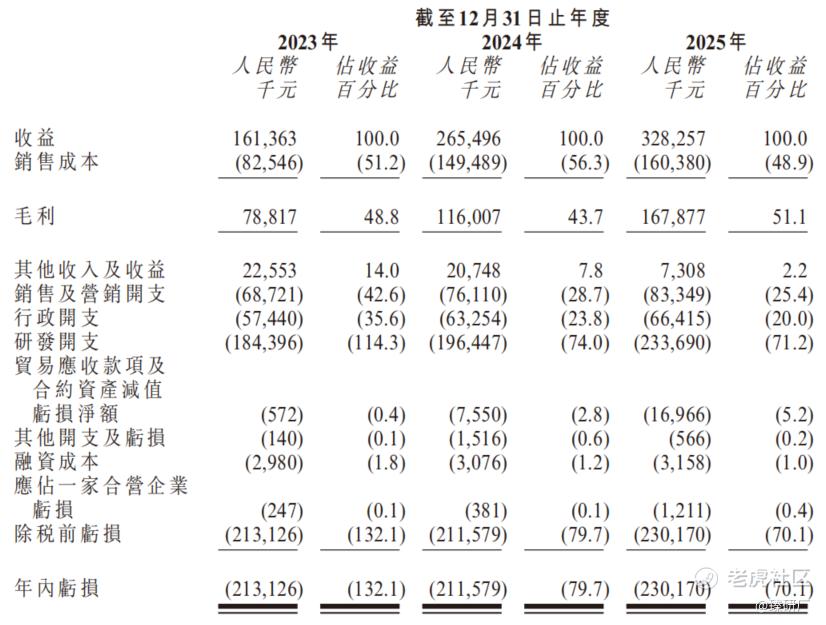

费用端管控成效明显,研发费用虽绝对值仍在增长,从1.8亿元增至2.3亿元,但占营收比例从114.3%大幅下降至71.2%,销售及营销费用率、行政费用率也分别从42.6%、35.6%优化至25.4%、20.0%,规模效应逐步显现。

尽管费用率持续下降,但公司仍未摆脱大额亏损的困境,2023-2025年净亏损分别为2.1亿元、2.1亿元、2.3亿元,经调整净亏损分别为1.8亿元、1.6亿元、1.7亿元,2025年亏损略有扩大,主要原因是贸易应收款项及合约资产减值亏损净额从755万元激增至1,696.6万元,反映出下游客户回款能力下降、信用风险上升的问题。

资产负债状况快速恶化,资产负债率从2023年的25.4%飙升至2025年的57.5%,流动比率从3.8降至1.5,现金比率更是从2.6暴跌至0.3,2025年末现金及现金等价物仅剩1.13亿元,而短期计息银行贷款已达1.24亿元,2026年一季度末现金进一步降至1.07亿元,短期贷款增至1.50亿元,现金已无法覆盖短期有息负债,流动性风险极为突出。

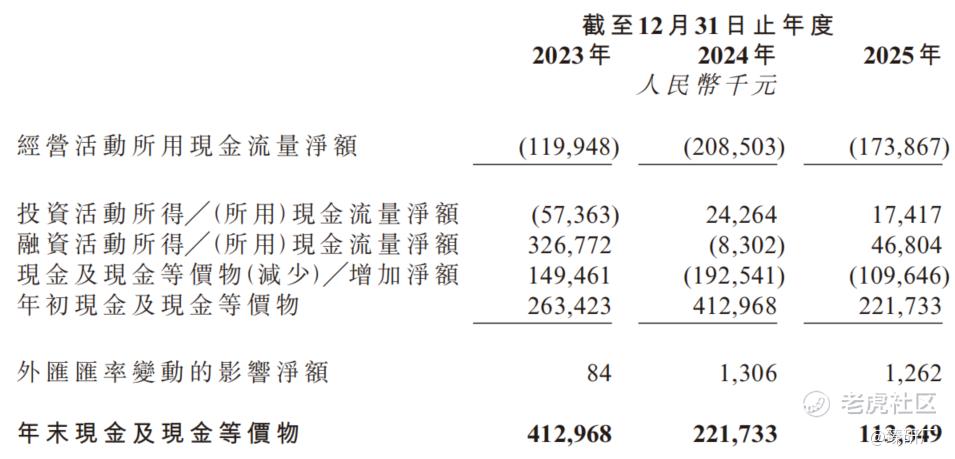

现金流方面,公司经营活动现金流持续大额净流出,2023-2025年分别流出1.2亿元、2.1亿元、1.7亿元,2025年虽有改善但仍未实现造血能力,公司主要依赖外部融资维持运营,2023年融资活动净流入3.3亿元,2024年转为净流出830万元,2025年净流入4,680万元,导致现金储备连续两年大幅缩水,从2023年末的4.1亿元降至2025年末的1.1亿元,按照当前的烧钱速度,现有现金仅能支撑约半年的运营支出,IPO上市融资需求迫切。

[强] 综合评估

-

市值

97.98亿港元。

-

估值

基于业务模式、财务指标及行业定位,本文选取希迪智驾、小马智行、文远知行作为驭势科技的可比公司。

希迪智驾:公司聚焦矿山、港口、物流园区等封闭/半封闭场景,提供全栈式L4自动驾驶解决方案,同时布局车路协同与智慧公交业务。是国内最大的无人矿卡供应商之一,商业化落地进度处于行业领先水平,已形成可复制的规模化运营模式。

小马智行:全球领先的全栈式L4自动驾驶技术提供商,在中美两地同步开展研发与商业化运营。核心业务覆盖 Robotaxi 自动驾驶出行服务与无人重卡货运解决方案,与丰田、一汽、广汽等全球头部车企建立了深度战略合作关系,技术路线与量产能力获得行业广泛认可。

文远知行:全球业务覆盖最广泛的自动驾驶公司之一,采用 "通用技术平台 + 多产品矩阵" 的发展模式,同时布局Robotaxi、Robobus、自动驾驶环卫车、货运车及 L2+ADAS 五大产品线。产品已落地全球多个国家和城市,海外子公司已率先实现盈利。

注:1港元=0.8679元人民币

从营收维度看,驭势科技2025年营收3.3亿元,在四家公司中规模最小,但2023-2025年营收复合增长率达42.6%,仅次于希迪智驾的158.3%,显著高于小马智行的11.9%和文远知行的30.5%。这种增速差异主要源于业务结构和商业化节奏不同,希迪智驾受益于矿山无人化的爆发式需求,驭势科技则通过剥离低毛利硬件业务、聚焦高附加值软件实现了稳健增长,而小马智行受Robotaxi商业化落地缓慢拖累,文远知行多线布局导致增长相对分散。

盈利能力方面,驭势科技的竞争优势极为突出,2025年毛利率51.1%,远超三家可比公司,这是其主动战略转型的结果,高毛利自动驾驶软件业务占比提升至37%且毛利率接近90%,而其他三家公司要么硬件收入占比过高,要么运营成本高昂。同时驭势科技2025年净利率-70.1%,是四家公司中亏损幅度最小的,反映出其费用管控效率和规模效应在行业内处于领先水平。

估值层面,驭势科技发行PS为25.9倍,与文远知行的27.0倍基本持平,高于希迪智驾的10.8倍,低于小马智行的41.8倍。小马智行的高PS主要源于其在开放道路Robotaxi领域的全球领先技术壁垒,以及与丰田等头部车企的深度战略绑定,市场定价更多反映了对其远期商业化空间的预期;文远知行业务覆盖Robotaxi、ADAS、环卫、货运等多个赛道,增长天花板较高;而驭势科技与希迪智驾均为封闭场景L4自动驾驶细分龙头,分别占据机场和矿山赛道的头部位置,且两个赛道的整体市场天花板都相对有限,希迪智驾近三年增速远超驭势科技,相较而言,驭势科技此次上市估值较高,需警惕上市后的回调风险。

-

上市团队

公司的上市保荐人为中信证券。

中信证券历史上作为保荐人参与了59个项目,其中暗盘50涨8跌1平,破发率13.56%,首日48涨9跌2平,破发率15.25%,胜率和市场信任度较高。

-

超额配售权

此次发行无绿鞋。

-

发售量调整权

此次发行有15%的发售量调整权。

-

回拨机制

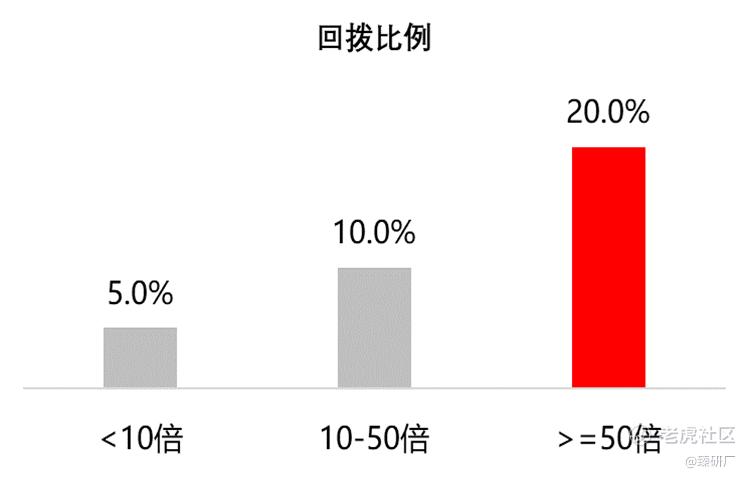

此次发行适用18C机制上市规则,公开发售部分最高回拨比例为20%。若公配超额认购不足10倍,或国配不足额(公配足额或超额),保荐人兼整体协调人有权酌情将最多额外 5% 的股份从国际发售回拨至公开发售,使公开发售占比最高提升至 10%;若公配认购不足,未获认购的股份可全部或部分重新分配至国际发售,由机构投资者承接。孖展倍数对应的公配占比如下图所示:

-

基石投资者

本次发行共3名基石投资者,分别为由河北雄安新区管委会最终控制的雄安自动驾驶、洪泰证券旗下的Starwin International、58集团旗下的CYGG,合计认购2.6亿港元,约占全球发售股份的29.96%以及上市后总股份的2.67%(假设发售量调整权未获行使)。

-

IPO前融资

自成立以来,公司经历了多轮融资和股权转让,公司累计融资约 17.35亿元人民币,其中人民币融资约14.1亿元,占比约81%;美元融资折算约3.25亿元,占比约19%,整体融资结构以人民币资金为主。公司2023年3月最后一轮融资的股价为49.32元人民币,公司估值为73.0亿元人民币。

-

上市开支

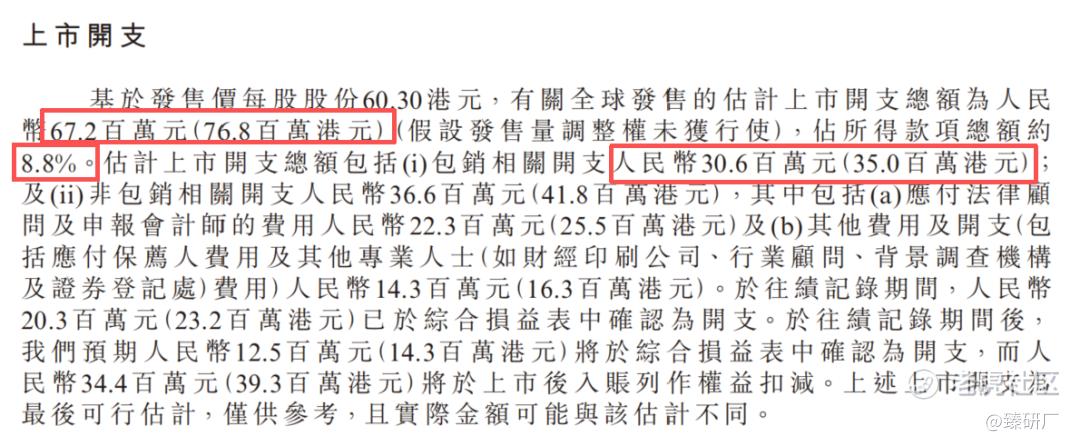

此次发行的开支总额估计约为7,680万港元,按发售价60.30港元计算,占募资总额的8.8%,其中包销费用3,500万港元,占募资总额的4.0%。

[强] 是否打新分析

从基本面来看,驭势科技是封闭场景L4商用车自动驾驶细分龙头,机场场景市占率90.5%、厂区场景市占率31.7%,均位居首位,但整体行业份额仅3.1%,业务规模仍偏小;公司营收增速从2023年的146.4%持续放缓至2025年的23.6%,增长动能有所减弱;公司毛利率显著高于行业平均水平,同时费用管控成效显著,净亏损率大幅收窄。但公司目前仍未实现盈利,经营活动现金流持续大额净流出,应收账款减值风险有所上升;同时封闭场景市场天花板有限,长期增长仍面临挑战。本次IPO募资将有效缓解公司短期流动性压力,上市后有望借助资本力量加速业务拓展,但商业化进程仍需持续验证。

从发行结构来看,本次发行基石占比29.96%,比例不高,仅3名基石投资者,缺乏头部产业资本和国际长线机构;保荐人为中信,但未设置绿鞋,股价波动风险较大;本次采用18C机制发行,顶格回拨比例20%,公配57,848手,入场费3,045.4元,门槛较低;按发行价60.3港元计算,H股市值76.42亿港元,要达到港股通入通门槛104.45亿港元(数据来自活报告)需上涨36.7%。

当前港股自动驾驶板块正经历估值中枢系统性下移与流动性折价扩大的双重压力,板块内呈现普跌态势,会给驭势科技的招股热度和上市表现带来不利影响。目前还有拓璞数控和翼菲科技两只新股在招股,仅拓璞数控与驭势科技的招股期冲突。截至2026年5月12日17:40,驭势科技公配超购71.32倍,拓璞数控公配超购63.61倍,待翼菲科技的认购资金解冻后,驭势科技和拓璞数控的认购倍数预计会显著上升,感兴趣的投资者可以持续关注项目后续认购和上市动态。

-END-

作者丨Jackie

设计丨Tian

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。