港股新股打新:丹诺医药-B (06872.HK) 全球首个幽门螺杆菌新药与中签预测

$丹诺医药-B(06872)$ $驭势科技(01511)$ $拓璞数控(07688)$

基本情况:

申购时间:5月13日-5月19日,20号出结果,21号暗盘,22号上市;

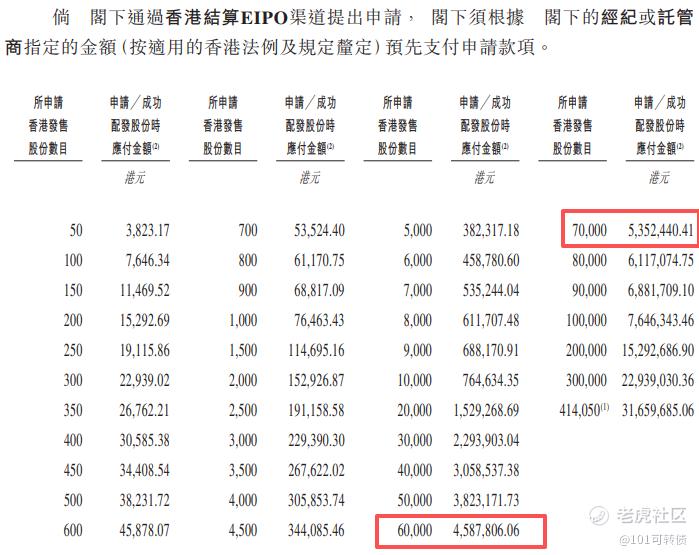

发行价格:75.70

入场费:3823.17

1手:50股

全球发售:828.06万股

公开发售:82.81万股

发行手数:16562手;

基石:有,5家基石投资者认购37.26%份额

绿鞋:有,中信里昂稳价

保荐人:中信和农银联合保荐

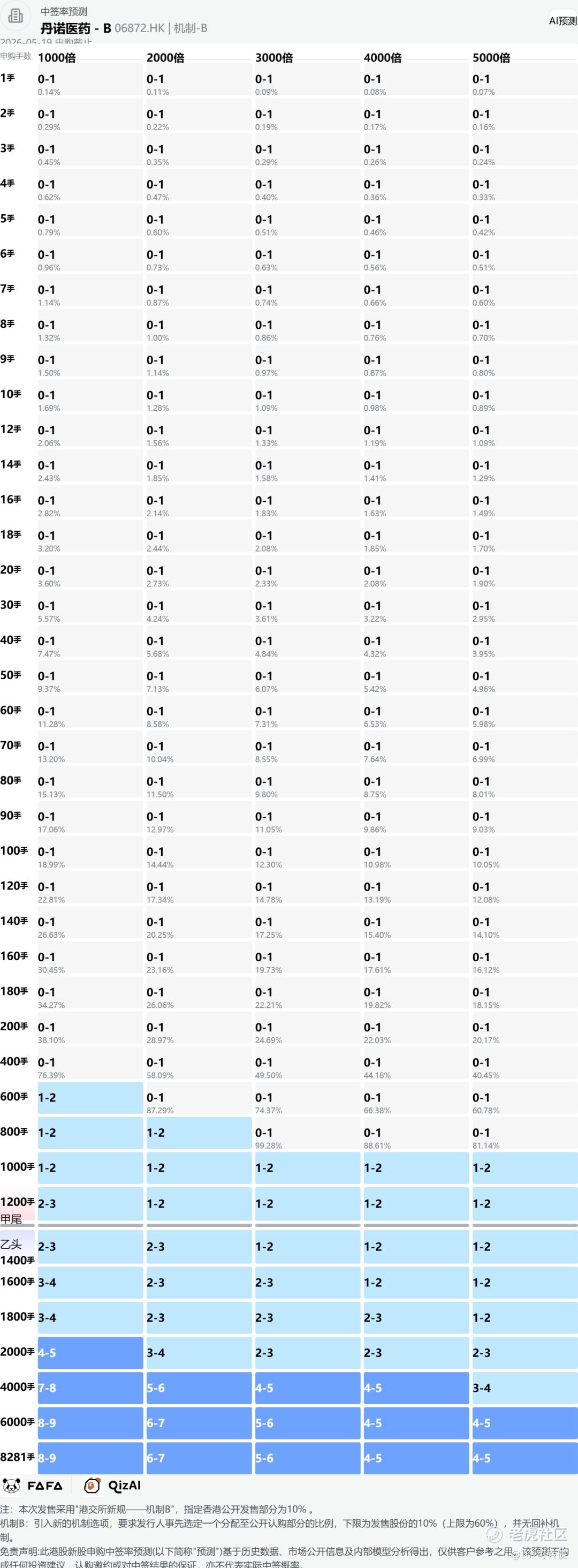

分配机制:机制B,回拨10%

丹诺医药‑B(06872.HK)是一家总部位于中国江苏苏州、成立于2013年的生物科技公司,主营业务为差异化创新药的研发与商业化,专注于细菌感染及细菌代谢相关疾病领域;

核心管线:

-

利福特尼唑(TNP-2198):全球首个且唯一治疗幽门螺杆菌感染的新分子实体(NME)候选药物。与阿莫西林+PPI组成三联疗法(RTT),已完成中国III期头对头对比铋剂四联疗法(BQT)试验,展现非劣效甚至优效(尤其耐药亚组),安全性与依从性更好。2025年8月向NMPA提交NDA并获受理,预计2026年底获批,有望成为全球首款获批同类药物。

-

利福喹酮(TNP-2092注射剂):三靶点候选药物,针对植入体相关感染(如ABSSSI、PJI、LVADI、CRBSI),全球唯一进入后期临床的类似产品。

-

TNP-2092口服制剂等其他管线,合计7项创新项目。

财务表现:

公司尚未实现商业化,目前暂无营业收入:

2023年至2025年,公司净亏损分别为1.92亿元、1.46亿元和1.53亿元人民币。2025年净亏损同比略有扩大,主要由于研发投入增加及行政开支上升。

截至2025年12月31日,公司现金及现金等价物为1.91亿元人民币,流动负债总额为3814万元人民币,流动资产净值为1.53亿元人民币。

募资用途:

约71.0%用于核心产品TNP-2198和TNP-2092的研究、开发、注册备案及商业化;

约7.0%用于为TNP-2092口服制剂治疗肝性脑病的计划IIb期MRCT提供资金;

约7.3%用于公司其他候选产品的研发;

约7.2%用于在广东省中山市建设公司的自有生产工厂;

约7.5%用作营运资金及其他一般公司用途;

丹诺医药-B此次引入5家基石投资者,认购近37.26%份额;

丹诺医药-B采用机制B,回拨10%;全球发售828.06万股,香港发售82.81万股,一手是50股,共计16562手;甲尾申购需要46万本金,乙头申购需要54万本金;拓璞数控和驭势科技18号下午出结果后再打,资金能链接上,19号早上截止申购,现在倍数是6倍了,预计最终会在5000倍左右;由中信和农银联合保荐,有基石,有绿鞋,中信历史保荐项目都还可以,农银历史保荐项目比较一般。

幽门螺杆菌感染全球市场规模预计以9.6%的复合年增长率增长,到2035年达到161亿美元;中国及全球幽门螺杆菌感染者分别约6.2亿和40亿,在幽门螺杆菌治疗领域,丹诺医药是全球唯一的“第一梯队”选手,尚无其他公司在研同机制新药处于后期临床阶段;同时丹诺医药多靶点技术有望降低耐药风险,填补空白这一市场。抗感染药物市场稳定增长,公司定位差异化创新,在抗菌蓝海中占据先发优势,市场前景广阔。以及丹诺医药已获美国FDA授予快速通道及合格抗感染产品(QIDP)认定,有望加速海外上市审批流程,进一步扩大增大。

丹诺医药-B(06872)全球唯一幽门螺杆菌新药,处于全球领先地位;基本面不错、赛道稀缺性高,有技术壁垒,拥有全球专利保护,未来成长性高。但目前仍处于亏损且商业化前阶段,同时也面临产品能否如期获批、能否顺利通过医保谈判、商业化销售能否快速放量、对核心产品依赖度极高(研发支出占比超90%)等问题。

等拓璞数控和驭势科技18号下午出结果后再打(以自己券商出结果时间为主),资金能链接上,丹诺医药-B19号早上截止申购(具体截止时间以自己使用的券商为主),再打。

修改于 2026-05-15 12:23

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。