figma,两次财报超预期,ai软件值得关注

谁能想到,Figma这波直接杀疯了!

2026年5月14日,Figma(股票代码:FIG)正式发布2026财年第一季度财报,这已经是它连续第二个季度交出超预期答卷——继2025财年第四季度惊艳市场后,Q1再次打破分析师预期,股价一度上涨超 15%,给低迷的AI软件板块注入一剂强心针。

对于关注AI软件赛道的投资者来说,这两次财报不是简单的“业绩好看”,更像是一个明确信号:Figma已经从单纯的设计工具,成长为AI驱动的核心协作平台,其股票的长期价值,正在被市场持续重估。

先直接上干货,两次财报的核心亮点,一眼看懂Figma的底气到底在哪。

连续两季超预期:营收、利润、现金流全在线

先说说刚发布的2026财年Q1(截至3月31日),这份财报堪称“全面超标”,没有任何短板。

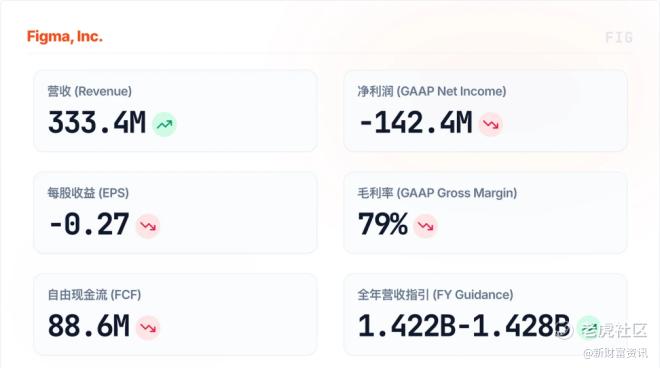

最核心的营收数据,直接碾压市场预期。Q1营收达到3.334亿美元,同比猛增46%,要知道此前Figma给出的指引区间是3.15亿至3.17亿美元,不仅稳稳超出上限,增速还比上一季度的40%再提速6个百分点,这在增速普遍放缓的AI软件领域,简直是独一份的存在。

利润端更是惊喜。Q1非GAAP净利润达到5650万美元,非GAAP每股收益0.10美元,而分析师原本预期的每股收益仅为0.06美元,相当于超预期近70%;非GAAP运营利润率达到16%,盈利能力持续兑现,彻底摆脱了“高增长但不盈利”的标签。

现金流也同样亮眼。Q1经营活动净现金流9730万美元,现金流利润率29%;自由现金流8860万美元,利润率27%,充足的现金流的为后续AI研发和市场扩张提供了坚实支撑。

再回头看2025财年第四季度(截至12月31日),正是这份财报打响了Figma的“翻身仗”。当时Q4营收3.038亿美元,同比增长40%,同样超出预期区间;非GAAP净利润4300万美元,每股收益0.08美元,经营现金流3990万美元,利润率13%。

可能有投资者会说,单季超预期不算什么,连续两季才是真本事。没错,这两次财报最关键的意义,就是证明Figma的高增长不是偶然,而是进入了“营收提速+盈利兑现”的双重上升通道——从Q4的40%增速,到Q1的46%,增速持续加快,这在成熟的软件公司中极为罕见。

AI是核心引擎:不止是工具,更是生态护城河

很多人至今还以为Figma只是个设计工具,其实早就out了。这两次财报能超预期,核心驱动力只有一个——AI的深度渗透和商业化落地,而且Figma的AI布局,远比我们想象的更扎实。

先看一组关键数据:截至2026年3月末,Figma的净美元留存率达到139%,比上一季度提升3个百分点,创下两年多以来的最高纪录;而在2025年Q4,这一数据已经达到136%。要知道,净美元留存率是SaaS公司的“生命线”,超过130%就意味着现有客户在持续增购,而Figma能连续两季维持在135%以上,足以说明客户对其AI功能的认可度有多高。

Figma的AI布局,走的是“生态整合+场景落地”的路子,不是单纯堆功能。最关键的一步,就是2025年10月收购Weavy,并将其整合为Figma Weave,把全球顶尖的AI模型和专业编辑工具,全部搬进了浏览器画布中。

简单说,以前设计师做图、剪视频,可能要在Figma、Photoshop、AI生成工具之间来回切换,麻烦得不行;现在有了Figma Weave,设计师可以直接在Figma画布上,选择合适的AI模型(比如用Flux做写实图、用Sora做影视级视频),生成内容后还能直接调整光影、调色、抠图,不用跳出平台,效率直接翻倍。

除此之外,Figma的AI功能还在持续落地:2025年底推出AI物体移除、图像扩展等工具,不用导出就能完成精准编辑,直接对标Adobe和Canva;扩展Figma Make功能,支持Gemini 3 Pro、Claude Opus 4.6等模型,还能通过连接器从GitHub、Notion等工具提取数据,实现设计与开发的无缝衔接;甚至能把Claude生成的UI代码,直接导入Figma画布编辑,彻底打通设计与开发的壁垒。

这些AI功能不是“花架子”,而是实实在在带动了付费转化。截至2026年Q1,Figma拥有15218家年度经常性收入(ARR)超过1万美元的付费客户,同比增长37%;ARR超过10万美元的客户有1500多家,超过100万美元的客户达67家,大客户数量的快速增长,直接支撑了营收的高速增长。

更重要的是,Figma的AI布局形成了“飞轮效应”:AI功能提升用户效率,吸引更多客户入驻;客户越多,产生的使用数据越多,AI模型越精准;模型越精准,用户体验越好,进而吸引更多客户增购——这就是Figma最核心的护城河,也是其股价能持续走强的关键。

股票前景:短期看催化,长期看AI商业化

聊完财报和AI,大家最关心的问题来了:Figma的股票,现在值得关注吗?

先看短期,利好信号非常明确。连续两季财报超预期,直接打消了市场对其增长放缓的担忧;而且Figma在Q1财报中,还上调了2026全年的业绩指引——原本预期营收13.66亿至13.74亿美元,现在上调至14.22亿至14.28亿美元,同比增速中点从30%提升至34%左右,同时上调非GAAP营业利润指引,这意味着市场对其全年业绩的预期会进一步提升,短期股价有望继续受益于业绩催化。

再看长期,核心看点就是AI的商业化潜力。当前AI软件赛道竞争激烈,Adobe、Canva都在发力AI设计工具,但Figma的优势在于“协作+AI”的深度融合——它不仅是一个设计工具,更是一个团队协作平台,AI功能是嵌入到协作流程中的,而不是单独的附加功能,这让它在企业级客户中更有竞争力。

从客户结构来看,Figma的国际收入同比增长45%,印度已经成为其第二大月活市场,海外市场的扩张空间巨大;而且它正在深化企业级服务,比如在班加罗尔开设办公室,提供本地数据托管,吸引更多大型企业客户,这会进一步提升其营收的稳定性和盈利能力。

当然,也不能忽视风险。AI软件赛道的竞争会越来越激烈,Adobe凭借其生态优势,在AI设计领域的投入不断加大,可能会对Figma形成冲击;另外,Figma的GAAP仍处于亏损状态(Q1 GAAP净亏损1.424亿美元),虽然非GAAP已经盈利,但后续能否实现GAAP盈利,还有待观察。

不过总体来看,Figma的优势还是很突出的:连续两季超预期的业绩,证明了其增长的可持续性;AI布局的深度和落地速度,构建了难以复制的护城河;客户结构的优化和海外市场的扩张,为长期增长提供了支撑。

最后总结

Figma这两次财报,本质上是给AI软件赛道传递了一个信号:AI不是“讲故事”,而是能实实在在带动业绩增长的核心引擎。

对于投资者来说,Figma的股票,短期可以关注业绩催化带来的波段机会,长期则可以重点跟踪其AI商业化的进展——毕竟在AI设计协作这个细分赛道,Figma已经占据了先发优势,而且正在不断扩大领先差距。

当然,投资有风险,任何标的都不能盲目跟风。但可以肯定的是,Figma已经用连续两季的超预期业绩,证明了自己的实力,它的后续表现,值得每一个关注AI软件赛道的投资者重点留意。

毕竟,能在竞争激烈的赛道中,连续交出亮眼答卷,这样的公司,从来都不缺市场的关注。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

功能原来这么强大.还以为只能协作设计