42家上市银行净息差大比拼,这家银行成了“垫底王”!

42家上市银行净息差PK,紫金银行垫底了?

A股上市银行2025年年报已披露完毕,42家银行的净息差数据也浮出水面。

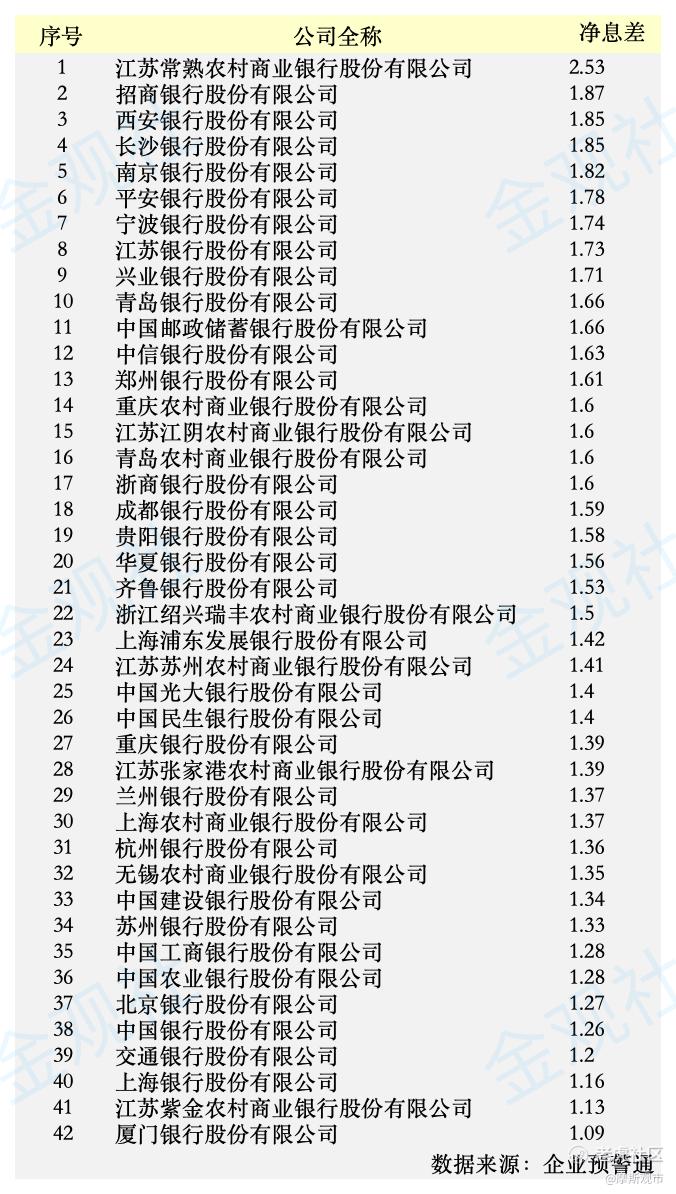

值得注意的是,据预警通数据,2025年,42家上市银行中,净息差最高的是常熟银行,达2.53%。

紧随其后的是招商银行、西安银行、长沙银行、南京银行,这四家银行的净息差均高于1.80%,分别为1.87%、1.85%、1.85%、1.82%。

净息差排名倒数的三家银行分别是上海银行、紫金银行和厦门银行,净息差分别为1.16%、1.13%和1.09%。

01.净息差A股垫底,从1.13%进一步探至1.08%

2025年,紫金银行净息差为1.13%,同比下降0.29个百分点,在10家A股上市农商行中排名垫底,也是唯一一家净息差低于1.20%的银行。

同期,常熟银行净息差达2.53%,青农商行、渝农商行、江阴银行均为1.60%,紫金银行与行业头部机构的息差差距超过1个百分点。

进入2026年一季度,这一指标进一步下探至1.08%,净利差微降至0.96%,已跌至A股上市银行最低水平。

从更长时间维度看,紫金银行净息差自2018年以来持续收窄,从2.275%一路降至2025年末的1.13%,累计下降约115个基点。

紫金银行净息差持续探底或有三重原因。

其一是LPR连续下调,政策持续引导金融让利实体经济,贷款利率下行几乎不可逆,普惠小微新投放利率2025年同比下降达87个基点。

其二是存款成本由于市场竞争激烈表现得相对刚性,息差不断收窄。

其三是紫金银行主动收缩收益率较高但风险也相对更高的零售信贷业务。

个人贷款余额从2024年末的414.73亿元降至2025年末的337.30亿元,降幅接近19%,转向收益率较低但资产质量更易把控的对公业务。

02.业绩规模从微增至下滑的转折

从业绩规模来看,紫金银行近年经历了从平稳增长到显著下滑的转折。

2024年紫金银行实现营业收入44.63亿元,同比增长0.98%,归母净利润16.24亿元,同比仅增长0.30%。

这一增速在A股上市农商行中已处于末位。年末总资产2699.44亿元,较年初增长9.00%,各项贷款余额1888.52亿元,增长6.56%。

2025年全年业绩出现明显失速。营业收入41.18亿元,同比下降7.72%,归母净利润12.44亿元,同比大幅下滑23.35%。

来源:预警通

分季度来看,四季度单季归母净利润同比骤降85.11%,成为全年利润大幅下滑的主要推手。

年末总资产达2903.43亿元,较年初增长7.56%,贷款余额1949.07亿元,增长仅3.21%,存款余额2245.00亿元,增长6.92%。

紫金银行也是2025年已公布年报的上市农商行中唯一一家年度利润出现负增长的机构。

至2026年一季度,出现回暖信号。实现营业收入11.66亿元,同比增长2.22%,归母净利润4.29亿元,同比增长1.62%,两项核心指标增速均由负转正。

总资产达到2949.92亿元,距离3000亿元关口仅一步之遥。

03.不良率三连升,拨备连续下降

资产质量方面,紫金银行近年出现明显下滑,不良贷款率实现三连升。

2023年末为1.16%,2024年末升至1.24%,2025年末进一步升至1.35%,较上年末上升0.11个百分点。

截至2025年末,不良贷款余额为26.28亿元,同比增长11.92%,逾期贷款达33.6亿元,较上年末增加6.8亿元,增幅25.37%,高于上年16.83%的增幅。

在42家A股上市银行中,紫金银行的不良率排名从2023年的第20位下滑至2025年的第34位,资产质量在行业中的相对位置明显恶化。

2026年一季度,不良贷款率微降至1.34%,较上年末下降0.01个百分点。

拨备覆盖率方面,逐年下降趋势显著,2023年为247.25%,2024年末降至201.44%,2025年末进一步降至180.09%,较上年末大降21.35个百分点。

这一拨备水平在上市农商行中已处于中下游,与头部机构300%以上的水平存在明显差距。

值得警惕的是,拨备持续下降的背后,是该行信用减值损失的大幅攀升。

2025年,紫金银行信用减值损失达10.81亿元,同比增长32.5%,其中贷款减值损失从2024年的3.95亿元急剧攀升至10.71亿元。

大量利润被用于消化风险,成为净利润大幅“失血”的重要原因。

04.利息收入缩水,零售收缩

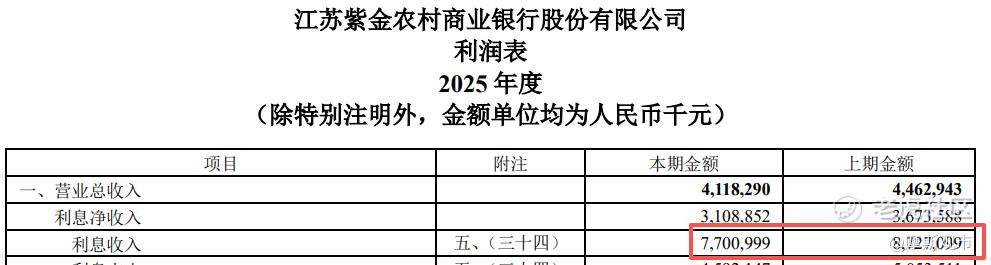

2025年,紫金银行利息净收入为31.09亿元,同比下降15.37%,占营收的比重由上年的82.31%降至75.49%。

从利润表拆解来看,利息收入从87.27亿元降至77.01亿元,同比下降11.76%,利息支出虽也有所下降,但降幅不及收入降幅。

紫金银行2025年年报

另一方面,2025年,紫金银行非利息净收入为10.09亿元,其中手续费及佣金净收入2.81亿元,同比增长56.9%,投资收益达7.22亿元,同比增长34.02%。

不过,由于非息收入体量较小,尚不足以弥补利息净收入大幅下滑带来的缺口。

在息差承压的背景下,紫金银行进行了一次主动且深度的结构性调整。

最显著的变化是零售信贷业务的战略性收缩,个人贷款余额从2024年末的414.73亿元降至2025年末的337.30亿元,降幅接近19%。

即便在信贷“开门红”效应的2026年一季度,零售贷款余额也仅微幅升至340.11亿元。

05.盈利效率持续下滑

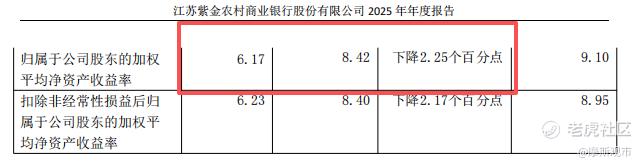

近年来,紫金银行净资产收益率(ROE)持续走低。2022年至2025年,分别为9.32%、8.95%、8.4%和6.32%。

2025年加权平均净资产收益率降至6.17%,同比下降2.25个百分点,低于上市农商行平均水平。

紫金银行2025年年报

进入2026年一季度,加权平均净资产收益率为2.09%,较上年同期微降0.02个百分点,盈利效率仍未出现明显改善。

资本充足率方面,截至2025年末,核心一级资本充足率为10.62%,资本充足率为12.81%;2026年一季度末分别降至10.59%和12.77%。

此外,2025年紫金银行大力压缩成本收入比,从全年的36.73%大幅降至2026年一季度的29.28%,通过降低管理费用为利润表腾出一定空间。

绿色贷款、科创金融等差异化业务也被寄望于在息差承压背景下成为新的收益增长点。

-END -

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。