德林一周观察(2026年5月18日)

市场回顾

1

美通胀压力重燃

美国劳工统计局公布数据显示,4月消费者价格指数(CPI)同比上涨3.8%,高于市场预期的3.7%,创2023年5月以来最高纪录,剔除食品和能源的核心CPI同比上涨2.8%,超出预期的2.7%,并创下2025年9月以来的最高水平;伊朗战争冲击正通过能源、机票及运输成本向价格体系渗透,内存芯片成本因“AI竞赛”持续升温而出现失控式上涨。

美国劳工统计局公布数据显示,4月PPI同比上涨6%,环比上涨1.4%,两项涨幅均创2022年以来最高水平,且PPI已连续第八个月录得环比上涨。能源与运输成本双双攀升,服务业通胀创四年高位。市场对2026年内加息一次的概率定价约为50%。

美国4月零售销售额环比增长0.5%,符合市场预期,同比增长4.9%。结构上,加油站销售额环比增长2.8%,电子产品和家电销售额环比增长1.4%,线上销售额环比增长1.1%。

欧元区4月通胀率升至3.0%,为2023年9月以来最高水平,高于3月的2.6%。能源价格同比飙升10.9%,是主要推动因素。主要国家中,德国4月CPI为2.9%,法国2.5%,意大利2.9%,西班牙3.5%。

日本4月企业物价指数(PPI)按年升4.9%,按月升2.3%,均远高于市场预期。以日元计的4月进口价格指数同比飙升17.5%,输入性通胀压力显著。

本周发布的通胀数据彻底扭转了市场对价格压力快速缓解的预期。美国CPI与PPI的全面超预期反弹,尤其是PPI创下多年高点的涨幅,表明通胀已从能源等波动项向全产业链扩散,形成商品与服务价格双轮驱动的格局。尽管4月零售数据展现消费韧性,但这恰恰为美联储维持限制性利率提供了空间。市场已迅速重估政策路径,CME期货数据显示,年内降息预期次数大幅缩减,首次降息时点显著后移,甚至开始计价加息尾部风险。政策同步性下降或将导致全球金融市场波动性持续升高。与此同时,欧元区“低增长、高通胀”的滞胀苗头与日本因油价飙升和日元贬值导致的输入性通胀高企,共同勾勒出全球主要经济体面临的复杂政策困境。各国央行在控通胀与稳增长间的权衡难度。资产配置方面,我们建议投资者保持中性久期,配置高评级债券,并适当获利估值较高的股票,以获得稳定收益。

2

中国重申中美经贸互利共赢

美国总统特朗普结束对中国的国事访问,**指出,中美经贸关系的本质是互利共赢,面对分歧和摩擦,平等协商是唯一正确选择。两国经贸团队达成了总体平衡积极的成果,这对两国老百姓和世界都是好消息。双方应一道维护好当前来之不易的良好势头。中国开放的大门只会越开越大,美国企业正在深度参与中国改革开放,中方欢迎美国对华加强互利合作。

中国国家统计局公布数据显示,居民消费价格指数(CPI)环比上涨0.3%,同比上涨1.2%,扣除食品和能源价格的核心CPI同比上涨1.2%,保持温和回升。受国际大宗商品价格波动影响,国内汽油和黄金饰品价格变动较大,其中汽油价格涨幅扩大至19.3%,影响CPI同比上涨约0.56个百分点。

中国国家统计局公布数据显示,全国PPI同比上涨2.8%,涨幅比上月扩大2.3个百分点。全国PPI环比上涨1.7%,涨幅比上月扩大0.7个百分点,国际原油价格上行带动国内石油相关行业价格上涨。

中国央行初步统计的数据,中国4月新增社融6200亿元(人民币·下同),人民币贷款减少100亿元,前4个月人民币存款增加14万亿元,前四个月社会融资规模增量累计为15.45万亿元;人民币贷款增加8.59万亿元。截至4月末,M2同比增长8.6%,M1同比增长5%,M2-M1剪刀差3.6%,较前值扩大0.2个百分点。

本周经济数据通胀仍然为输入性,信贷数据显示居民信心仍较低迷,市场此前期待信贷投放加速以支撑经济,但实际数据表现疲软。需要关注中央是否有进一步的财政政策配合通胀,否则高通胀将进一步侵蚀居民消费意愿。另一方面,中美元首会谈未达成重磅的协定,因此市场将关注重点移回国内经济的景气程度。资产配置方面,我们继续建议投资者自下而上关注公司基本面,寻找竞争格局温和且具有定价能力的优质企业,以获得稳定回报。

3

德林证券观点

德林证券副首席执行官Kenty Wong观察,上周港股市场出现“停滞不前,冲高不成”局面。恒指在26300点附近窄幅徘徊,但是最终没能再上一层楼,上周五下跌超过400点,再次失守两万六心理关口,全周累跌430点。美国总统特朗普结束访问,并没有为港股带来特别惊喜。外围方面,亚太区股市出现“黑色星期五”状况,导致近期港股热炒板块人工智能(AI)半导体及科网股价首当其冲下跌。大市成交金额方面,上周平均每天约2900亿港元,暂时来说,投资气氛没有加大活跃的迹象。

展望本周,自中美领导人见面之后,股市将持续观望能否促成实质经贸协议,相信会成为提振短期港股走势及投资者入市气氛的关键。外围方面,由于美联储主席鲍威尔任期已正式结束,市场将高度关注新旧交接期内对未来通胀及息口走向的最新表态。由于本周仍有不少龙头港股陆续公布季度业绩,相信亦能扩大市场资金在个股之间游走,投资者不妨多加留意。

近期关于IPO其中一个热烈话题,就是A+H股的H股来港上市,可以豁免普通港股必须为恒生综合指数成分股及50亿港元市值门坎的要求,在对应A股上市超过10个交易日及H股无价格稳定期(不设绿鞋,绿鞋即允许承销商超额发售通常不超过原发行规模 15% 的股份,作为上市初期稳定股价的弹性机制)的前提下,上市首日即可马上纳入港股通;若设置30日绿鞋,则需待稳定期结束后次一交易日纳入。自2026年初以来,已经越来越多A+H企业开始采用“无绿鞋+首日入通”这个非一般模式,目前已有超过7家上市企业成功落地。过去H股需等30天稳价期才能入港股通,如今是30天也不想多等,主动弃绿鞋换首日入通,已从特例变成逐步普及的现象,核心毕竟是南向资金体量巨大,能实时提供更市场化定价与大成交支撑,加速H股国际化与两地互联互通,利好交易量提升才是上策。

4

内地市场观察

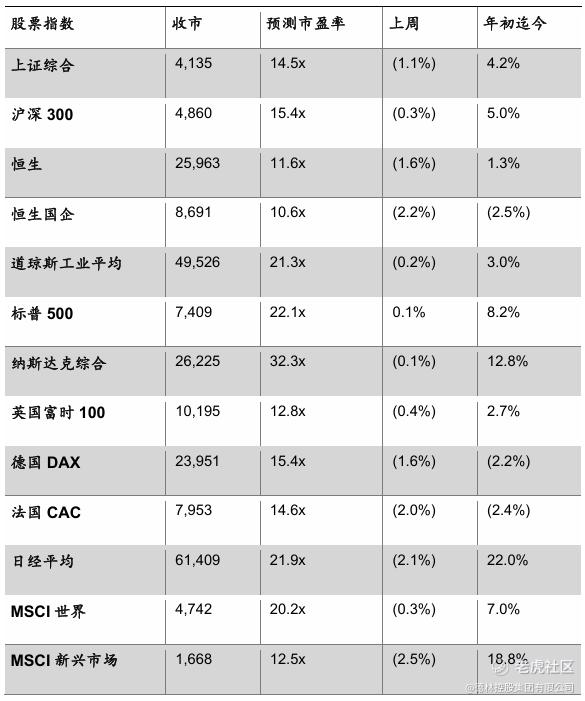

上周A股上演“过山车”行情。周一,受宏观利好提振,上证指数强势站上4225点,创近11年新高,两市成交放量至3.5万亿。周二周三高位震荡后,周四风云突变,获利盘集中涌出,周五延续跌势,沪指收于4135点,全周跌1.07%。

市场分化极端的“冰火两重天”:科创50、创业板指分别涨超3%,半导体板块周涨幅超7%;而有色金属、钢铁等周期板块跌幅均超5%。值得警惕的是,全周主力资金净流出超2600亿元,显示高位分歧加剧。

周初的冲高是政策利好与AI叙事的惯性,周四周五的回落则是内外双重压力——外围美债收益率飙升压制风险偏好,内部短期涨幅过大触发获利了结。技术上,沪指已回补5月6日跳空缺口,短期调整压力有所释放。

周末消息面多空交织,周一大概率惯性低开。但本轮行情核心驱动——AI产业趋势与流动性宽松——并未逆转,短期震荡不改中期结构牛格局。聚焦半导体、算力等硬科技主线,等待企稳信号。

重点新闻

1

RWA市值破300亿美元

大摩完成代币化国债跨境试点

上周RWA链上总市值站稳300亿美元,稳定币总市值回升至3,000亿美元以上,但月度转账量骤降25.68%,创近期最大跌幅,表明大额结算与套利需求显著萎缩,而月活地址数与持有者总数平稳增长,市场正从“高频交易驱动”转向“配置性持有与场景渗透”并重的新阶段。

项目层面,Ripple、摩根大通等利用XRP Ledger实现代币化国债基金国际兑现。据报道,摩根大通、Ripple、万事达卡和Ondo Finance合作完成了一项跨境转移代币化美国国债的试点交易。该试点利用XRP Ledger和银行间支付网络,实现了机构在单一集成流程中执行跨境交易。Ripple表示,这是将XRP Ledger与全球银行基础设施相结合的成功示范。

有关具体交易流程,Ondo首先在XRP Ledger上为其OUSG链上基金完成对Ripple的赎回,OUSG是一款代币化美国国债产品。随后,万事达卡的多代币网络通过摩根大通的区块链支付平台Kinexys传递指令,最终由摩根大通将美元交付至Ripple的新加坡银行账户。

2

腾讯业绩超预期

受益于AI广告投放工具

腾讯最新季度业绩整体超出市场预期,收入与利润均实现稳健增长。其中,广告业务成为最亮眼板块之一,受视频号、微信搜一搜以及AI广告投放工具带动,营销服务收入继续保持强劲增长。管理层透露,“AI Marketing+”目前已贡献约30%的营销服务支出,AI正在显著提升广告推荐效率、转化率以及客户投放意愿。

游戏业务方面,腾讯本土与海外市场均表现稳健。《王者荣耀》《和平精英》等长青游戏维持较高流水水平,而国际游戏收入则受益于海外产品运营改善及汇率因素支持。与此同时,视频号商业化持续推进,直播、电商与广告生态进一步成熟,也成为推动微信生态变现的重要动力。

AI则成为此次财报电话会中的核心主题。腾讯表示,混元3.0(Hy3 Preview)上线后,Token调用量相比上一代增长至少10倍,目前已接入131款腾讯内部产品,并成为OpenRouter平台使用量最高的大模型之一。公司正在加快推进AI Agent战略,希望未来微信、小程序、企业微信等产品能够成为智能体的重要入口,并利用微信生态形成差异化竞争优势。

腾讯云业务同样受益于AI需求增长,GPU、CPU以及存储相关收入明显提升。不过,管理层坦言当前GPU资源仍然偏紧,下半年随着国产AI芯片逐步到位,公司资本开支仍会维持高位。整体来看,市场开始重新评估腾讯在AI时代的平台价值,认为腾讯不仅拥有模型能力,更具备微信生态、社交关系链和支付体系等难以复制的商业闭环优势。

3

阿里巴巴AI业务发展迅速

阿里巴巴最新财报显示,公司正逐步从传统电商平台转向“AI+云计算”驱动的新阶段。2026财年第四财季,阿里实现收入2433.8亿元,同比增长3%;若剔除高鑫零售、银泰等已出售业务影响,同口径收入同比增长11%。全年收入首次突破1万亿元,整体经营规模依然保持稳定扩张。

此次财报最大的亮点来自阿里云与AI业务。阿里云季度收入达到416亿元,同比增长38%,外部商业化收入增速进一步提升至40%。与此同时,公司首次披露AI相关产品收入规模,季度AI产品收入达到近90亿元,并已连续11个季度保持三位数增长。管理层表示,阿里的AI投入已经从“技术投入期”逐步进入“商业回报期”。

电商业务方面,淘天集团仍然是阿里的核心现金流来源。季度收入超过1200亿元,同比增长6%,广告和平台变现能力继续改善。与此同时,即时零售业务维持高速扩张,订单量明显增长。不过,由于持续加大AI、即时零售以及用户体验方面的投入,淘天利润阶段性承压,经调整EBITA同比出现较大下滑。

整体来看,市场现在越来越关注的,已经不只是阿里的传统电商业务,而是其正在形成的“AI基础设施+AI应用生态”体系。从自研芯片、云计算、大模型,到淘宝、夸克、企业服务等应用场景,阿里正在试图建立完整AI商业闭环。对于投资者而言,这份财报最大的意义在于:阿里的AI故事,开始从“讲概念”逐渐进入“看收入”的阶段。

4

SpaceX 有望提前挂牌

SpaceX正加速推进其首次公开募股(IPO)计划,并有望创造全球资本市场史上最大IPO纪录。根据媒体报道,SpaceX计划于2026年6月12日在纳斯达克挂牌上市,预计融资规模高达800亿美元甚至更多。

报道称,SpaceX原本计划在6月下旬完成上市,但目前明显加快了节奏。与此同时,公司已经通知股东将执行5比1股票拆分,每股公允价值将从526.59美元调整至约105美元左右,以提高股票流动性并增强市场参与度。

此次IPO募集的资金,预计将主要用于推进“星舰”(Starship)火箭的大规模发射计划,以及建设近地轨道数据中心网络。这显示出SpaceX不仅继续强化其航天运输业务,也正在进一步扩展太空通信与基础设施布局,希望在商业航天和太空互联网领域建立更深的竞争优势。

如果上市顺利完成,SpaceX不仅会成为近年来最受关注的科技IPO之一,也可能进一步提升市场对商业航天产业的估值热情。作为Elon Musk旗下最核心的未上市资产之一,SpaceX长期以来因高估值和强成长性备受全球资本市场关注,此次IPO也被视为商业航天行业迈向成熟的重要里程碑。

5

中芯国际二季度指引明显上修

中芯国际最新公布的一季度业绩整体好于市场预期,并给出了明显强于此前的二季度指引。公司一季度销售收入达到25.05亿美元,环比增长0.7%,毛利率提升至20.1%。管理层预计二季度收入将环比增长14%至16%,毛利率维持在20%至22%区间,显示订单需求与产能利用率正在持续改善。

从盈利结构来看,公司一季度营业收入约176亿元人民币,同比增长8.1%;归母净利润13.61亿元,同比增长0.4%,整体保持稳定。虽然部分投资收益和利息收入下降对利润造成一定影响,但主营业务盈利能力仍持续增强。与此同时,经营现金流明显改善,由去年同期净流出转为净流入超过50亿元,反映出客户拉货与回款情况均在恢复。

业务结构方面,中国市场需求继续成为公司增长核心。中国区收入占比进一步升至88.9%,明显高于去年同期。消费电子仍是最大收入来源,但工业与汽车板块增长尤为突出,占比由去年同期的9.6%提升至14.0%,显示新能源汽车、工业自动化以及国产替代需求正在持续扩大,而智能手机和PC相关业务占比则有所下降。

公司目前仍维持较高资本开支与扩产节奏。一季度月产能已提升至约107.8万片8英寸等效晶圆,产能利用率保持在93%以上。管理层表示,对全年运营前景“比上季度更加乐观”,并将继续推进产能建设与研发投入,以把握AI、汽车电子以及本土半导体供应链升级带来的长期机会。

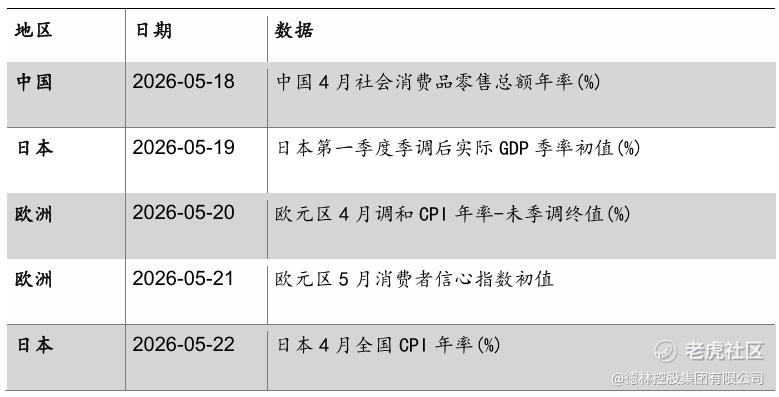

市场统计信息

本周经济数据时间表

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。