砸下64亿,曾毓群盯上了AI算力

作者:陈智元 ,编辑:嘉辛

曾毓群看上一家美股上市公司。

2026年5月13日,世纪互联发布公告,宁德时代的关联方PJ Millennium,以最高9.42亿美元(约合人民币64亿元)收购世纪互联约6.5亿股A类普通股。

交易完成后,宁德时代方面将持有世纪互联最多38.1%的股权,成为股权意义上的第一大股东。消息公布当日,世纪互联股价盘中飙涨超33%,收涨25.06%。

就在一个月前,宁德时代刚刚宣布以约41亿元入股中恒电气的控股股东,持股49%。两笔交易合计超过百亿元,在60天内密集公告。

当外界仍习惯把宁德时代看作动力电池制造商,曾毓群已将资本触角伸向了AI算力基础设施。这位身家3800亿元的中国第四大富豪,到底在下一盘什么棋?

一、花了64亿,不要控制权

这笔交易的结构可以拆解为三个层次。

第一层是财务隔离。

宁德时代没有直接出面,而是通过非控股关联方PJ Millennium来操作。PJ Millennium的普通合伙人为Lochpine BG I GP Limited,属于宁德时代的非控股、非合并关联方。

通过“非控制、非合并关联方”操作,能避免将世纪互联的巨额资本开支纳入宁德时代合并报表。

世纪互联2026年资本开支指引高达100亿至120亿元,而2025年归母净利润为-2.57亿元。如果由上市公司直接并表,将面临利润、现金流波动的压力。

第二层是控制权安排。PJ Millennium方面持股接近四成,却把投票权“还”给了创始人。

根据同步签署的投票协议,买方承诺将其所持A类普通股的表决权完全按照创始人陈升的指示行使。陈升本人持有高投票权的B类普通股,截至2025年底拥有40.8%的投票权。

这意味着公司控制权仍由陈升主导,曾毓群选择当“安静的股东”。他可以不承担运营责任,但通过股东影响力与业务协同,把宁德时代的储能解决方案带进世纪互联的机房。

世纪互联是中国第一家美股IDC上市公司,运营着超50座数据中心。公告提到,交易完成后“彼此将共同推进下一代AI数据中心产业的端到端创新”。

第三层是锁定期安排。

根据投资者权利协议,买方在特定期限内不得转让所受让股份。这表明这笔投资不是为了短期套利,而是为战略协同“定向锁仓”。

不控股、不并表、不谋求控制权,但追求深度业务协同。这种安排在产业上实现了战略布局,在财务上则避免了上市公司层面的复杂合并。

交易以每股普通股1.4486美元的价格进行,卖方为山东高速控股集团。对山高控股而言,这是一笔成功的投资。山东高速的买入价格为0.4597美元,总投资2.99亿美元,不到两年半的时间,收益率超过200%。

交易还需卖方股东会批准等条件,预计2026年第四季度完成交割。

二、从“卖电池”到“卖能源解决方案”

AI算力中心是名副其实的“电老虎”,长江证券的研报中提到AI大模型的运营成本中,电力成本占比高达60%—70%。

据国家能源局数据,2026年1至2月,我国互联网数据服务业用电量增速高达46.2%,远超全社会用电6.1%的增速。

世纪互联在全国30多个城市运营超50座数据中心,基地型容量889MW,城市型机柜超4.9万个,是1300家以上企业客户的终端运营平台。以世纪互联的运营容量估算,年用电量达数十亿千瓦时,电费年支出达数十亿元量级。

但电网的供电能力并不是无限扩张的,尤其是在用电高峰时段,算力需求的剧烈波动会给电网调度带来巨大压力。这时候,电池储能系统就成了关键的“缓冲垫”。

宁德时代的储能系统能为世纪互联提供削峰填谷、绿电直供等服务,降低其用电成本;世纪互联的AI算力资源则可以反馈用于提升储能系统充放电效率与整体能源调度水平。

从这个角度看,入股世纪互联这个动作不适合单独来看。

摩根大通分析指出,宁德时代在一个多月内完成了三项互补动作,构建起完整的AIDC储能生态系统。

第一笔是41亿元入股中恒电气。这一步补全的是电力转换与配电环节。

中恒电气在2025年智算中心HVDC(高压直流)市场位居首位,其精密配电与预制化解决方案是保障 AI算力稳定运行的关键,产品已在阿里巴巴、腾讯、百度等企业实现规模化应用。

第二笔是与海博思创签订创纪录的钠离子电池储能大单,容量高达60GWh,从2026年四季度开始大规模部署。这一步锁定的是储能设备的大规模出货通道。

第三笔就是入股世纪互联。

与此同时,宁德时代自身也在加速落地“绿电直连”项目,如山东东营的风光储一体化项目、江苏盐城滨海的绿电直连锂电池基地。这些项目采用“源、网、荷、储”一体化模式,与数据中心的电力需求高度同构。

世纪互联庞大的数据中心阵列,正好成为这一整套能源解决方案的最大验证场和规模化出口。

三笔交易形成闭环:上游储能设备来自宁德时代自身,中游电力变流与配电依靠中恒电气,下游算力运营场景则由世纪互联提供。

这意味着宁德时代正从单一动力电池与储能设备供应商,升级为 AI 时代全栈式能源解决方案提供商,打通了“绿电-储能-配电-AI算力”的产业闭环。

就像航空公司向上游延伸至发动机维护与航油管理以优化运营成本,宁德时代正试图将储能领域积累的技术优势,从动力电池市场延伸到AI算力基础设施市场,成为算力时代的能源底座提供商。

从“按块卖电池”变为“按瓦时卖能源服务”,增值部分不在硬件利润,而在于为AI算力中心提供全生命周期能源运营服务的持续价值。

三、算电协同的蓝图与落地

2024年11月的一次访谈中,曾毓群提到,宁德时代的目标是将自己重塑为绿色能源供应商,并大幅削减开发电动汽车的成本, 从而颠覆曾推动其增长的汽车行业经济模式。曾毓群预计开发和管理“零碳”电网的业务 可能比供应电动汽车电池大“十倍”。

新能源与AI的合流,成为了十倍市场拼图中的一块。

布局的商业逻辑是一回事,能不能落地成现实,又是另一回事。

AI东风之下,世纪互联的业绩确实亮眼:2025年全年营收99.5亿元,同比增长20.5%,其中基地型IDC业务收入34.6亿元,同比暴增77.4%。

同时,也应当看到世纪互联经营的是一门重资产的生意。

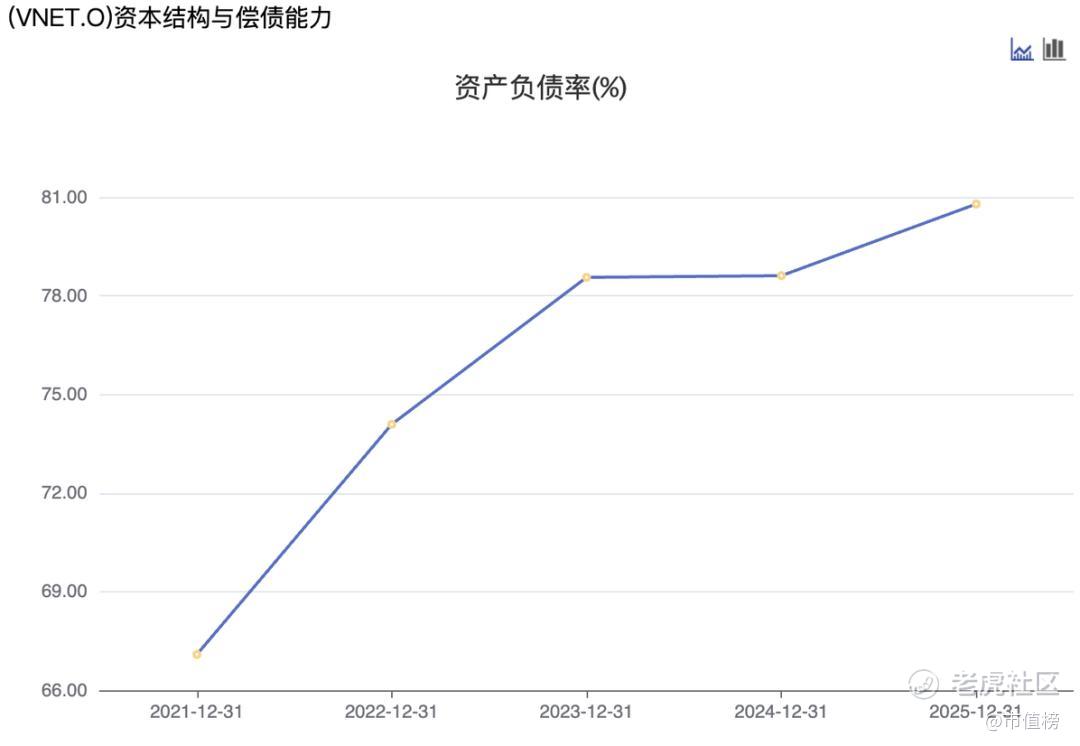

前面提到,世纪互联预计2026年有100—120亿元的资本开支。截至2025年底,账面现金及现金等价物只有62亿元。

(来源:东方财富Choice)

世纪互联打算靠银行贷款解决七到八成的缺口,剩下的部分由经营性现金流和私募REITs补齐,而世纪互联本身的资产负债率已经超过80%。

这几个数字意味着,世纪互联是在高杠杆上跑高速。一旦融资节奏或项目交付出现延迟,压力会迅速传导。

此外,高盛还提示了一个风险,即,技术最新发展导致AI模型训练需求发生快于预期或意料之外的变化。这本质上是说,在技术以月为单位迭代的AI领域,用重资产杠杆去赌静态的算力增长预期,是有风险的。

目前市场对AIDC的狂热,建立在一个固有假设上:Scaling Law继续生效,或者说算力是一切。但如果技术路线发生突变,导致“暴力美学”不再适用,或者算力消耗的结构发生根本性转移,那么当前按照“兆瓦级、高耗电”标准规划的数据中心就会面临过剩或错配风险。

即便技术路线不变,算电协同赛道的竞争也在加剧。

发电侧,晶科科技拟投资约245亿元建设宁夏中卫1GW算力中心,大唐中卫50万千瓦光伏直供项目已投运,项目远期总规划460万千瓦,总投资近200亿元;设备与制造侧,华丰股份提出“精密制造+算电协同”双轮驱动。

在IDC第三方厂商中,万国数据、世纪互联、秦淮数据、数据港处于行业前列,万国数据在边远地区资源建设 迅速推进 ,秦淮数据则与字节跳动强绑定。

政策方面,暖风频吹。2026年3月“算电协同”首入《政府工作报告》,4月四部门联合发文推进绿电直连。

不过从规划到闭环,也有不少现实拷问。

比如,技术磨合。

风光的间歇性与数据中心7×24小时不间断用电的苛求尚存鸿沟。即便部分项目的到户电价已降至东部的50%—60%,但大规模储能系统在IDC高负荷、多场景下的循环寿命与连续运行可靠性,其要求也要高于车规级。

再比如经济账本。

即,储能系统的全生命周期成本,能否真正被“削峰填谷省下的电费”覆盖?储能系统经济性取决于初始投资、循环寿命、衰减率、运维成本与峰谷价差的博弈,目前大规模IDC储能的ROI(投资回报率)尚无大规模成熟案例验证。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。