谷歌2026 I/O大会,为什么我觉得MiniMax是“中国版Gemini”?

5月20日凌晨,谷歌举办了2026年I/O发布会。CEO S在会上透露,谷歌每月处理的Token数量已达3.2千万亿个,相比上一年增长了七倍。

大会速览

1.模型层:发布具备物理一致性的Gemini Omni 世界模型,推出主打高性价比、低延迟的 Gemini 3.5 Flash,能力在编码能力、Agent能力、工具调用能力都比上一代的3.1 Pro要强不少。

2.应用层:推出可在云端虚拟机全天候自主运行的个人智能体Gemini Spark,加速软件工程自动化的落地。

3.终端硬件:发布首款基于Android XR平台的内置Gemini音频智能眼镜。

整个发布会总结,:谷歌的全栈AI技术优势,在搜索、办公、购物和硬件筑起了“Agent优先”的超级壁垒,智能体正在接管一切。

全模态AI已经来临。

彼得·林奇有句话说得好:"投资的本质不是买好的,而是买得好。"

全模态AI已经来临,不禁要问,谁是中国的Gemini?

眼下三家AI新股同时站在港股的聚光灯下,市场往往被"谁的故事更性感"带着跑,却少有人停下来问一句:谁的价格,相对它的未来,更公道?

今天咱就聊聊这个被低估的标的——MiniMax(00100.HK),在我眼中,这是唯一的中国版Gemini。

同样的战略投入,不同的估值水位,先说个残酷的事实。

MiniMax、智谱、壁仞科技,三家公司目前都处于AI成长期的战略投入阶段,这是行业共识,没什么好避讳的。但投入和投入之间,市场的定价逻辑,天差地别。

从市销率(PS)看,智谱AI约为594倍,按2025年营收7.24亿元、市值约4300亿港元估算,而MiniMax当前市值为2490亿港元,因营收数据口径不同,市场估算在250倍至500多倍区间波动——但无论哪种口径,MiniMax的PS普遍低于智谱。

在成长股投资里,PS是最能反映"市场预期透支程度"的指标之一。智谱近600倍的PS,意味着市场已经提前把未来好几年的收入增长都折进了现价;而MiniMax相对更低的PS,给后续营收放量留下了更充裕的估值修复空间。

再看市盈率。两家的PE均为负数,但市场给智谱的"故事溢价"明显更高,预期打得更满。反过来也意味着:一旦业绩兑现节奏稍有波动,估值回调的压力也更大。 MiniMax这边,市场定价明显更为理性——理性,就意味着安全边际。

市净率的逻辑类似。虽然两家净资产均为负数(AI公司早期重研发投入,这是行业常态),但MiniMax股价对净资产的偏离度明显小于智谱,说明当前定价相对更贴近基本面,而非单纯靠情绪托着。

当然,也得诚实说一句:MiniMax在研发强度上处于行业领先水平,招股书数据显示,MiniMax ⾃ 2022 年成⽴⾄2025 年 9 ⽉累计研发投⼊约 5亿美元, 虽然不到OpenAI 同期累计投⼊(400‒550 亿美元)的 1%,却已经构建覆盖⽂本、语⾳、图像、视频的全模态⼤模型体系。每股投入和资产结构反映的是公司对未来技术壁垒的坚决布局。

AI这个行业,现在比的不是谁账上现金多,而是谁能在技术窗口期把筹码押对地方。

MiniMax的深度布局,正是其构建长期护城河的关键一步。

阿里财报里的"水位线"

说到收入弹性,就不得不提另⼀份⽕热的财报。

很多人只盯着电商GMV和云增速,却忽略了一个真正具有"定调"意义的数字——包含百炼MaaS平台在内的AI模型与应用服务,年化经常性收入(ARR)已经突破80亿人民币,预计6月破100亿,到2026年底要冲到300亿。

从80亿到300亿的预期跳跃,这不是一个业务线的常规爬坡,这是一个生态在确认自己的"水位"。

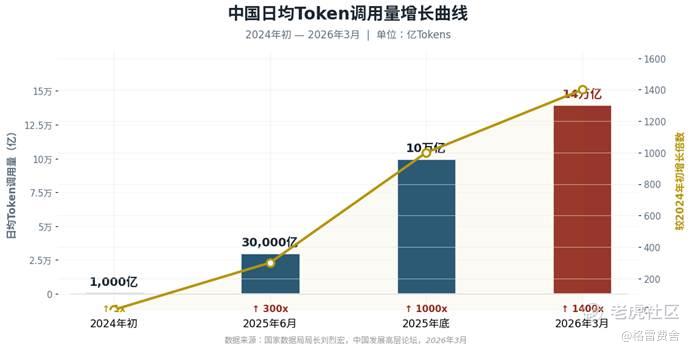

更关键的是结构。据国家数据局2026年3月发布会,中国日均token消费已超过140万亿,较2024年初增长超千倍。 Agent化的到来,正在把这个斜率再拉陡一层。OpenClaw这类多步执行工作流,单任务就能把token消耗量大幅拉高。分发渠道已经就位,AI不再是开发者的实验室玩具,而是正经的企业生产力工具。

阿里在电话会里定调:MaaS这部分收入"高利润率优势逐渐凸显",将是"未来收入健康、高质量的增长支柱"。而且阿里明确说了,LLM初创公司也是MaaS业务的合作伙伴。

这句话的潜台词是:阿里不需要自己把每一个AI应用都做一遍,它要的是成为那个"底座"——让MiniMax这样的公司从它上面长出来。

MiniMax的算力供应名单里,国内合作方明确包括阿里云、腾讯云、金山云。换句话说,MiniMax跑得多快,阿里的基础设施就验证得多彻底。当token日消费140万亿成为常态,当Agent工作流把算力消耗再翻几倍,阿里的MaaS收入就不是一次性项目制收入,而是持续的、高毛利的、带网络效应的"租金"。

而MiniMax作为这个生态里跑得最快的应用层之一,享受的是底座红利外溢的第一波。

中国版Gemini,全模态卡位

估值克制是一回事,基本面能不能接住是另一回事。好在MiniMax的单位经济性,确实扎眼。

在主流高性能AI推理集群下,MiniMax文本API毛利率可达40%,多模态API毛利率高达60%~70%(机构测算约69.4%),显著优于行业平均。这种效率优势,来自全球算力供应和推理层面的系统优化。每一块钱的研发投入,都能清晰转化为收入和毛利回报。

更稀缺的还是全模态卡位。

本周Google I/O,发布模型更新:Gemini Omni世界模型与Gemini 3.5 Flash,全模态能力会被市场重新定价。

Gemini Omni这款新模型能够根据任何输入生成任何内容。它将Gemini的智能与我们最优秀的生成式媒体模型相结合,实现了全新的世界理解、多模态和编辑能力。Veo、Nano Banana和Genie等模型已经能够创建极其逼真的视频、图像和交互式模拟。

而3.5 Flash是一款功能强大的行业前沿模型,足以媲美顶尖模型但速度要快得多。这就是为什么在观察智能程度与输出速度的关系图表时,它能在右上象限中独占鳌头。在每秒输出Token数方面,它的速度是其他前沿模型的四倍,使用体验令人惊叹。

放眼全球,MiniMax是中国独立AI公司里,唯一同时具备文本、图像、视频、音频、音乐五模态全栈的玩家,策略上最接近Google。

M2.7已经在OpenClaw和Hermes Agent等agentic场景中具备领先竞争力,M3系列预计5月底到6月逐步发布,海螺3视频生成能力有望与Seedance同框。

I/O是行业β催化,M3是公司α催化,两个催化同向叠加。这是大摩高盛等国际投行的共识。但我要补一句:这两个催化无论怎么涨,最终都要落在一个大模型底座上。

这是MiniMax在国内最独特的优势。

我给它的定义是,以底层模型供应商的角色切入,打造中国全模型AI生态。

赔率与概率

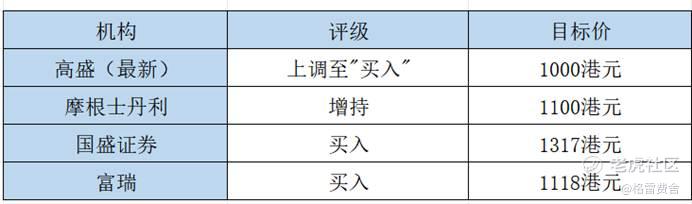

多家机构给出积极展望:

资本市场频频动作的背后,有一个共同的预期差:大家还在用"大模型公司"的单一估值框架看MiniMax,却忘了在AI时代,真正的估值锚点是"生态位"——你站在谁的地基上,你的单位经济性能不能跑正,你的多模态卡位是不是独一份。

摩根大通更给出远期测算:预计MiniMax 2025至2030年间将以138%的年均复合增长率高速扩张,预计2030年收入约91亿美元、调整后净利约23亿美元。

截至2026年5月,近三个月共计12位分析师给予MiniMax评级,其中91.67%给予"强力推荐",综合目标价平均1132.88港元,最高1317港元。这是目前市场最一致的看多信号之一。

写在最后

当市场还在用"谁亏得少"来给AI新股排序时,真正该问的是:谁的价格里,已经包含了最少的乐观假设,却拥有最大的改善弹性?

MiniMax的PS、PE、PB相对智谱普遍处于更低区间。这不是"便宜没好货",这是"好货还没被充分定价"。

在AI这个赛道,估值最克制的那家,往往才是赔率最高的那家。

阿里的MaaS从80亿走向300亿,是中国AI产业从"投入期"切换到"兑现期"的确认。而MiniMax,正是那个站在阿里底座上、用五模态全栈和扎实的单位经济性,去兑现这份红利的"活体广告"。

这盘棋,阿里下的是阳谋。MiniMax拿的,是一张被低估的底牌。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。