跌回20美元:当市场用旧尺子量新禾赛,长线资金该动手了

前两天禾赛股价大跌,美股股价回到20美元,昨天收盘港股股价158.5港元。后台私信已经炸了,有人问我是不是要跑路。我回了一句:如果你只看K线,现在确实吓人; 今天的股价也证明确实如此,经过了一天一夜的恐慌,今天大家明显理智了很多。 禾赛电话会其实说的很明白——股价下跌并不是利空兑现,是市场在用最粗暴的方式,给长线资金挖了一个黄金坑。

《2001太空漫游》里,库布里克用一根抛向天空的骨头,完成了人类从蒙昧到文明的隐喻。

在智能汽车与物理AI的交界处,另一场关于"看见"的进化正在发生——激光雷达从"选配传感器"变成"空间智能的入口",而禾赛,正站在这个转折的中央。

之前的暴跌,本质上是短线资金在用旧框架给新故事定价。他们看到毛利率环比波动,却没看到这是主全球份额的战略选择;他们看到激光雷达单价下行,却没看到禾赛正在从"卖硬件"进化为"卖空间数据"的物理AI公司。

SGI明年5亿指引、奔驰L3定点、泰国工厂出海——这三件事,随便哪一件单独拎出来,都足以支撑一次估值重构。 现在三件事同时发生,股价却跌回20美元。这不是风险,这是市场在帮你打折进货。

市场只看到了车载雷达的价格,却忽略了SGI空间智能明年5亿的蓝图。

电话会里管理层有一句话我印象很深:"我们不是在守一个赛道,而是在造一个入口。"

看懂这句话的人,现在应该做的不是恐慌,而是把K线图关掉,去算一算物理AI时代的空间智能值多少钱。那个数字,远大于20美元。

Kosmo:空间智能的"宁德时代",物理AI时代的卖水人

更隐蔽的结构性变化在财报架构里。禾赛首次将业务拆分为"激光雷达业务"与"战略增长业务(SGI)"。SGI今年已给出1亿净收入指引,Kosmo平台下半年正式发布,从“一次性硬件”转向“经常性营收”的商业模式已经跑通。 一旦SGI放量,估值框架里就该出现SaaS的溢价系数。

禾赛正在重新定义物理AI的基础设施,扮演起“空间智能卖水人”的关键角色。

数据是最重要的,目前物理AI训练的瓶颈是真实世界的空间数据极为稀缺,获取成本高昂、标注效率低下。而Kosmo能解决这一点。

它把三维空间采集从"奢侈品"变成可规模化获取的"标准资源",让机器人在虚拟环境中无限逼近真实世界训练。当所有自动驾驶、具身智能、机器人、沉浸式媒体都需要三维空间数据时,谁掌握了低成本、规模化、高保真的数据采集入口,谁就是"空间智能的宁德时代"。

就像新能源汽车离不开动力电池,物理AI的发展同样离不开空间数据。宁德时代用连续9年全球第一的动力电池市占率证明了"卖水人"的终极价值——截至2026年2月,搭载宁德时代电池的新能源车已突破2580万辆。禾赛正在空间智能赛道,复制同一条逻辑。

所以我认为,禾赛未来的估值远不止于当前的量级。即便是群核,甚至大疆与群核之和,都未必装得下它的天花板。

55%市占率与奔驰定点:清场者的游戏

竞争格局是残酷的,但数据不会说谎。

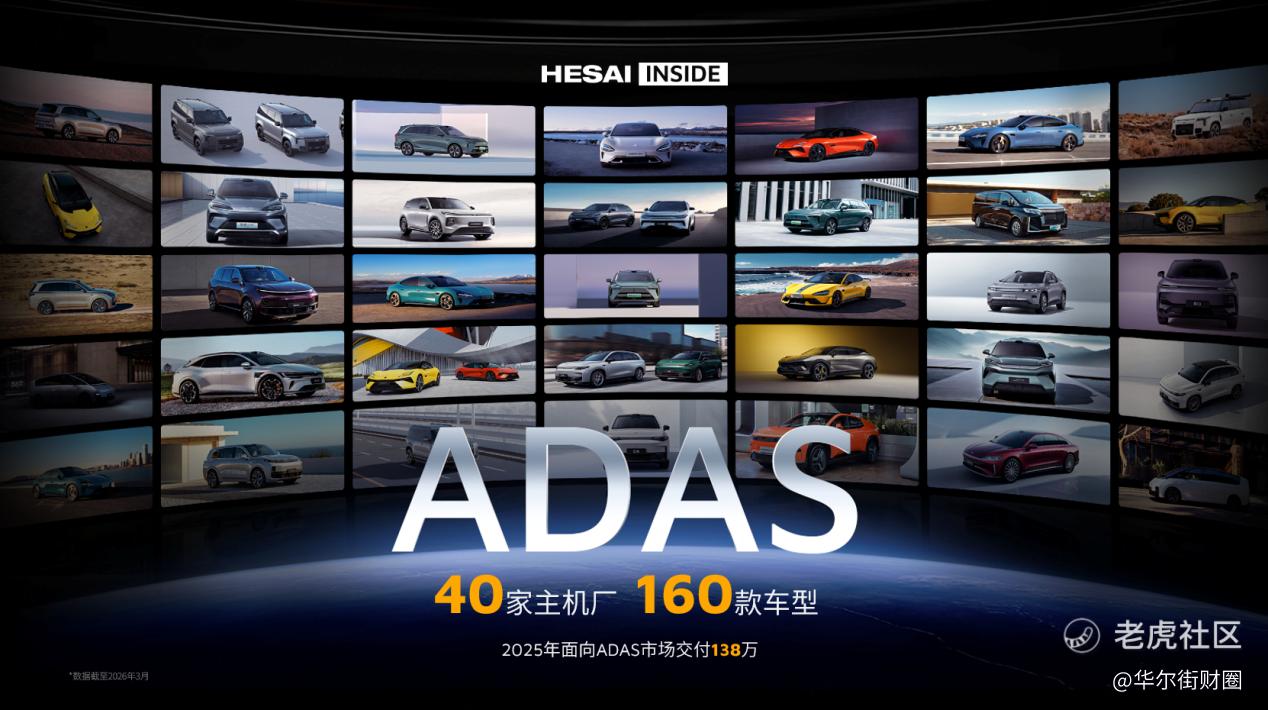

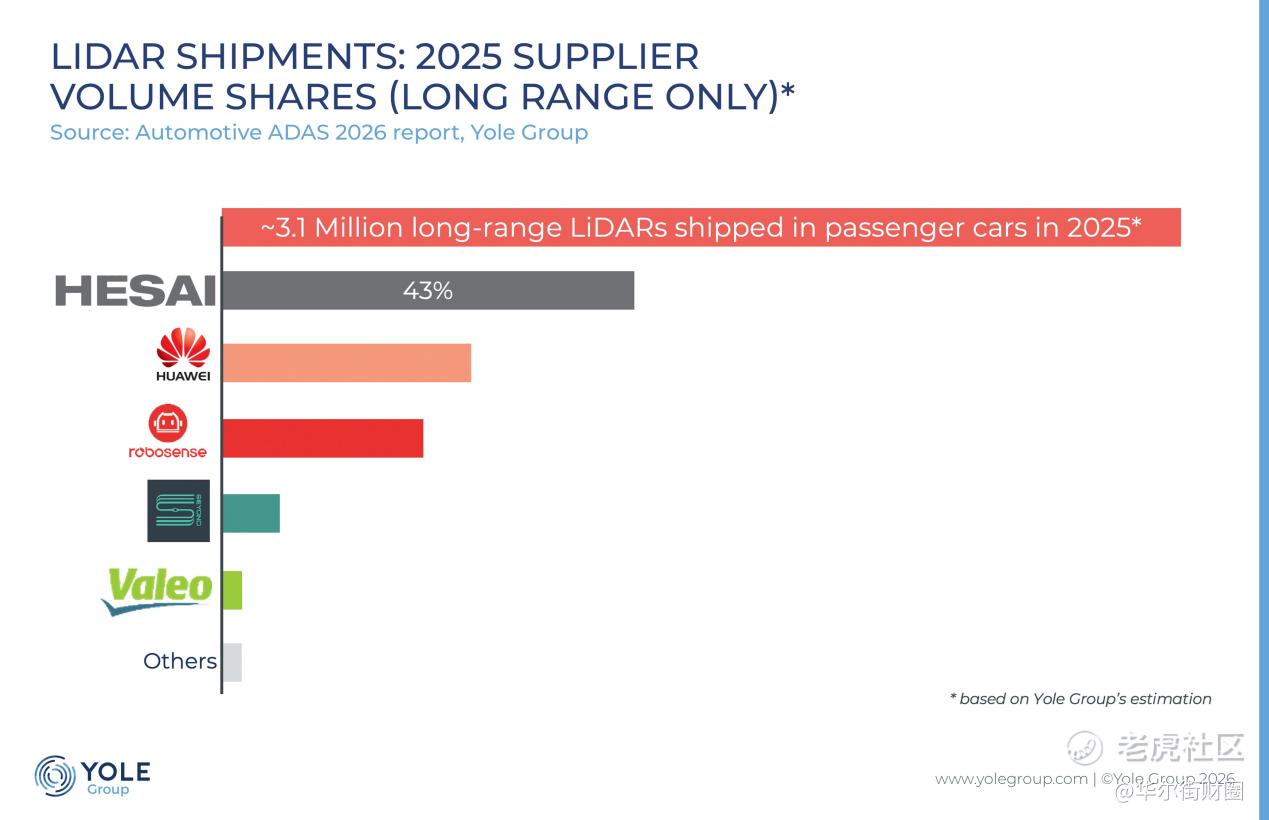

2026年3月,禾赛在中国主激光雷达市场的装机量份额达到55%,连续14个月行业第一,且超过其他所有供应商份额总和。Yole Group报告显示,2025年禾赛以43%的市占率登顶全球ADAS主激光雷达出货量第一。北京车展现场,禾赛搭载的品牌数、车型数双双第一;截至目前,全球40家汽车品牌、160余款车型定点,覆盖中国销量前十的全部车企。

这不是"领先",这是"清场"。

真正改变游戏规则的,是梅赛德斯-奔驰L3级自动驾驶定点。L3意味着法律责任从人转移到系统,对激光雷达的可靠性、精度、一致性要求呈指数级上升。奔驰为什么选禾赛?因为禾赛是首个以90分以上审厂评分通过国际顶级主机厂VDA质量审核的中国激光雷达厂商,手握IATF 16949、ISO 26262、ISO/SAE 21434全套车规认证。更深层的背书来自英伟达——禾赛是NVIDIA Drive Hyperion 10平台的主激光雷达合作伙伴,相当于被全球算力霸主写进了"推荐清单"。

奔驰定点的战略意义远超一个订单。它证明禾赛已经通过全球最严苛的德系车规认证,欧洲市场的复制只是时间问题。泰国"伽利略"制造中心2027年初投产后,海外产能瓶颈也将打通。全球前十大Robotaxi公司九家选禾赛,中国市值前十车企合作九家,《财富》世界500强前十车企中八家定点——这张客户名单,本身就是最深的护城河。

"毕加索"芯片:打破感知边界的"技术奇点"

如果说市占率是现在的江山,"毕加索"SPAD-SoC芯片就是未来的兵器库。

全球首款6D全彩激光雷达芯片,光子探测效率(PDE)突破40%,达国际顶尖水平。更重要的是,它首次在芯片层面实现RGB色彩与XYZ空间信息的像素级融合,直接把激光雷达和摄像头的边界打穿了。搭载该芯片的ETX系列,最远探测600米,最高支持4320线,预计2026年下半年量产,2027至2028年全球广泛应用。

这意味着激光雷达不再只是"测距工具",而是开始具备"视觉理解"能力。卡尔动力已独家定点ETX,与FTX补盲雷达组成完整方案,首次在商用车上实现量产部署。从ADAS到Robotaxi,从商用车到具身智能,一张技术平台覆盖所有场景——这才是"通用底层能力"的可怕之处。

别忘了Kosmo。这个预计下半年正式发布的空间智能平台,目标是把真实世界的空间数据从"奢侈品"变成"标准资源"。物理AI训练需要海量3D数据,Kosmo要做的就是这个数字世界的"采油机"。机器人仿真、沉浸式媒体、4D娱乐——这些万亿级下游市场,都需要一个"空间智能入口"。禾赛正在定义的,就是这个入口的标准。

技术代差一旦形成,追赶者看到的永远是背影。

400万台产能与全球化:摩尔定律在激光雷达身上重演

硬科技的终局,永远是规模与成本的博弈。

禾赛年产能将从2025年的200万台提升至2026年的400万台,核心工序自动化率100%,每10秒下线一台。泰国工厂2027年投产后,海外交付能力将再上一个台阶。自建产线看似"重资产",实则是质量一致性和快速迭代的唯一解法——禾赛成立至今所有产品均产自自有工厂,这在行业内是独一份。

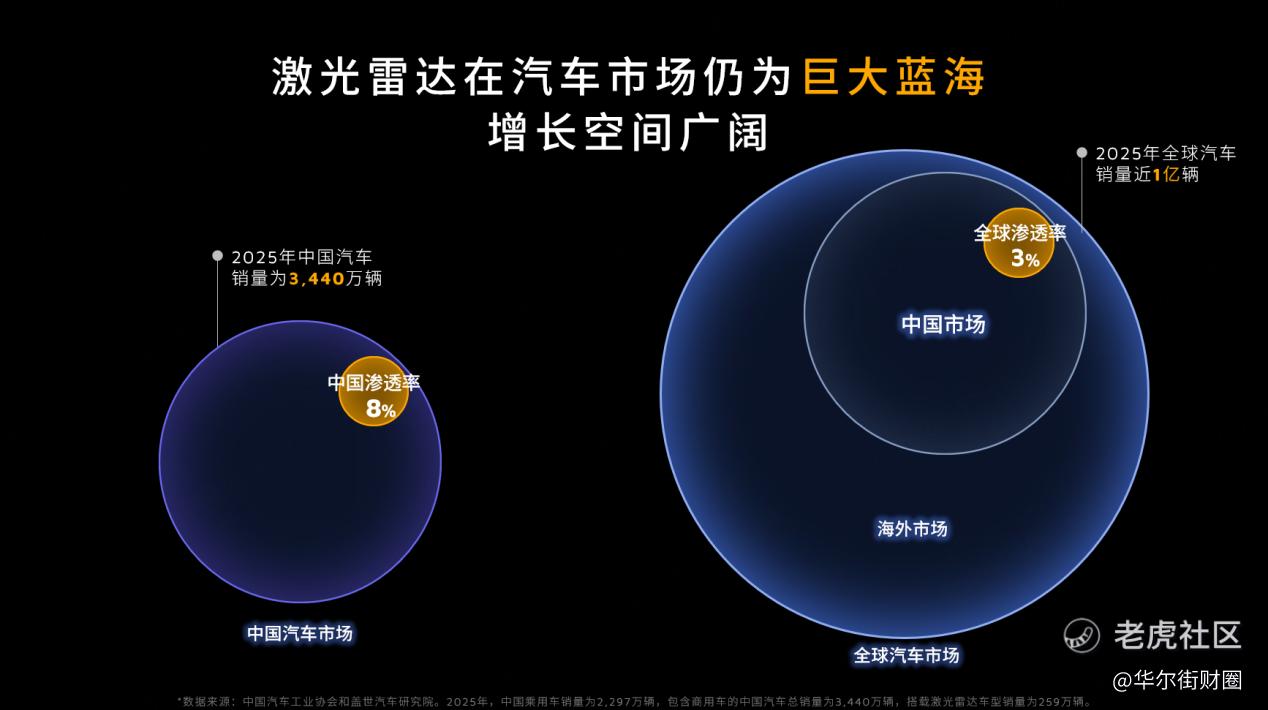

全球年销近1亿辆车,ADAS激光雷达渗透率仅3%,这是多大的蓝海?

机器人赛道则是另一个爆发点。JT128助力荣耀"闪电"人形机器人半马夺冠,九识独家定点20万台,新石器最大供应商,小牛电动FTX定点——禾赛的雷达正在从"车载"走向"万物"。当具身智能、无人配送、两轮出行都开始标配激光雷达,禾赛的出货量天花板将彻底打开。

跌回20美元的不是价值,而是旧框架的偏见。从测距硬件到空间智能入口,禾赛正完成“骨头变飞船”的跃迁。当物理AI浪潮席卷,今天K线挖出的深坑,只会是长线资金日后回看时的一声叹息。别在进化的奇点下车,时间终会给真正的入口以天价。

文章来源:小散老俞

修改于 2026-05-21 16:37

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。