新股前瞻|国产替代+智驾风口,双重红利能否驱动拿森科技价值跃升?

近日,拿森智能科技(浙江)股份有限公司(简称:拿森科技)向港交所提交上市申请书,海通国际资本有限公司和中银国际亚洲有限公司为联席保荐人。

近日,拿森智能科技(浙江)股份有限公司(下称“拿森科技”)正式向港交所递交上市申请,冲刺“智驾线控底盘第一股”。

自成立以来,拿森科技累计完成10轮融资,总融资金额约12.94亿元,投资方包括中银资本、先进制造基金、宁德时代、高瓴创投、启明创投、经纬创投等。2025年9月完成D+轮融资后,公司估值达人民币40.5亿元。

作为车辆制动、转向、驱动的电子化替代方案,线控技术承担着智能驾驶“最后一公里”的落地重任,其技术壁垒与安全等级要求,远高于一般汽车零部件。拿森科技正是这一赛道中少数具备线控底盘全栈自研能力的本土玩家,已跻身中国前三大内资供应商之列,客户覆盖长安、理想、奇瑞等主流品牌。

然而,光环之下亦有隐忧。营收高速增长的同时,公司仍陷于持续亏损;经营活动现金流由正转负,短期偿债压力较为突出。此外,在汽车主业之外,公司已开始向人形机器人与低空飞行器运动控制领域延伸,试图打开第二条增长曲线。但这一战略能否落地、何时兑现,仍有待市场检验。

高毛利产品占比提升 盈亏拐点将近

据招股书披露,拿森科技专注于汽车智能驾驶领域,聚焦于汽车智能驾驶领域车辆安全等级要求最高、技术壁垒最强的线控解决方案。公司产品包含NBooster电控制动助力系统、ESC车辆稳定控制系统、NBC集成式智能制动系统、DP-EPS双小齿轮线控转向系统及L3/L4级自动驾驶线控底盘解决方案,可为主机厂提供完整的线控底盘整体服务。

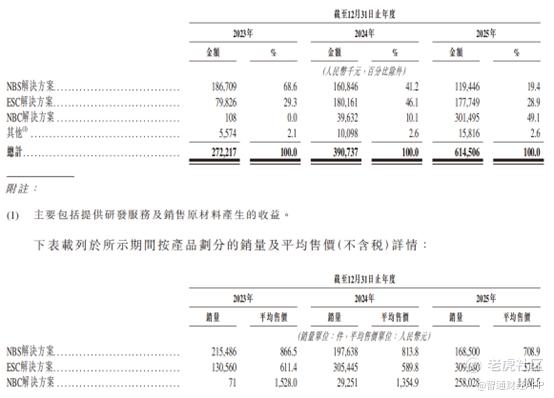

从财务数据来看,近些年拿森科技的财务状况呈现出营收增长与持续亏损的鲜明反差:2023年至2025年,公司营收从2.72亿元飙升至6.15亿元,三年复合增长率高达50.2%,其中2025年同比大增57.3%;净亏损分别为2.01亿元、1.70亿元、1.90亿元,三年累计亏损5.61亿元。

拿森科技坦言,亏损主要由于作为一家技术驱动型公司作出重大研发投资;产能处于爬坡阶段,规模经济效益有待完全实现;及因议价能力有限导致原材料采购成本较高。

不过,值得一提的是,剔除股份支付开支及赎回负债相关融资成本等非现金或非经营性因素后,公司经调整净亏损已从1.05亿元大幅收窄至2928.6万元,这表明公司的“造血”能力正在改善,接近盈亏平衡点。

智通财经APP了解到,于2023年度、2024年度、2025年度,公司毛利率分别为1.1%、10.7%及13.6%。驱动毛利率持续增长的核心动力,主要来自产品结构的升级。

拿森科技拥有NBS、ESC及NBC解决方案三大核心产品线,其中NBS解决方案NBooster于2018年投入大规模量产,是中国首款大规模量产的电控制动助力系统。截至2023、2024、2025年底,该方案分别从10家国内主机厂获得25个、26个和26个定点,同期实现大规模量产的车型数量分别为19款、21款和21款。

NBS方案曾是公司收入的绝对主力,2023年贡献了68.6%的营收。但此后该业务收入逐年下滑,尽管仍维持在亿元级别,收入占比却在2025年降至19.4%,当年销量与均价均出现明显下降。

与之形成对比的是新产品NBC(集成式智能制动系统)的快速放量。2023年尚未大规模量产时,NBC仅实现营收10.8万元;到2025年,这一数字飙升至3.01亿元,占总营收比重从接近零跃升至49.1%,成为拉动业绩增长的第一引擎。

从商业化节奏看,NBC方案于2023年首次推出,2024年投入大规模量产,目前已逐步成为主机厂的标准配置。截至2023、2024、2025年底,该方案分别从3家、5家、7家国内主机厂获得4个、14个和40个定点,对应量产车型数量分别为1款、8款和19款。

此外,ESC方案的毛利表现也较为突出。2025年,ESC和NBS分别贡献营收1.78亿元(占比28.9%)和1.19亿元(占比19.4%)。ESC方案于2020年量产,主要功能是在各种路况下保障驾驶稳定性、动态响应和主动安全,防止侧滑并提升车辆稳定性。截至2023、2024、2025年底,该方案分别从8家、8家、9家国内主机厂获得22个、33个和51个定点,量产车型数量分别为14款、17款和25款。

整体来看,高毛利产品NBC的结构性增长,抵消了传统业务(如NBS)收入下滑带来的压力,也标志着拿森科技从单一产品依赖迈向了多元化高价值产品矩阵。

研发方面,拿森科技保持高强度投入,三年累计研发费用超过2.6亿元。2023至2025年,研发费用分别为9650万元、8760万元和8300万元。虽然研发费用占营收的比重从35.5%下降至13.5%,但绝对金额仍处于较高水平。

然而,增长数据之外,公司的现金流状况值得警惕。2023至2025年,经营净现金流分别为-8887.5万元、2533.8万元和-1.65亿元。2025年,受亏损、赎回负债相关融资成本、应收贸易账款及票据与存货增加等因素影响,经营活动现金流由正转负,净流出1.65亿元,年末现金及现金等价物仅剩1.49亿元。

与此同时,流动比率与速动比率均降至0.4倍,资产负债率高达187.27%,短期偿债压力较为突出。若公司无法在短期内完成IPO融资,现有资金链的可持续性将面临严峻考验。

国产替代趋势加速 机器人业务或成第二增长曲线

公开资料显示,线控解决方案即通过电子系统替代传统机械或液压控制的先进汽车系统,核心涵盖线控制动、线控转向及线控驱动等相关解决方案。

在汽车智能化的“感知—决策—执行”链条中,线控技术扮演着类似“小脑”的角色——负责将运动控制指令精准转化为制动、转向、加速等实际动作。这与人体小脑协调自主运动、维持姿态平衡、实现运动学习的功能逻辑高度相似。与承担“大脑”功能的芯片和算法不同,线控技术直接面向执行层,是车辆安全等级要求最高、技术壁垒最厚的环节之一。

正是由于这一环节的技术门槛极高,过去较长时期内,国内线控市场基本由博世、大陆、采埃孚等外资巨头主导。招股书数据显示,2024年中国线控制动市场的国产化率仅为26.4%,远低于动力电池(约100%)和激光雷达(超85%)的水平。换言之,当前国内每四套线控制动系统中,就有三套来自外资厂商,国产替代的需求较为迫切。

来自产业端和需求端的双重变化,正推动国产替代加速进行。一方面,中国自主品牌汽车市场占有率稳步提升,主机厂愈发重视构建安全可控的本土供应链体系,以保障交付稳定性与成本竞争力;另一方面,内资线控制动供应商在核心技术研发、产品可靠性验证、成本控制等方面持续突破,已逐步从技术追赶转向市场替代阶段。

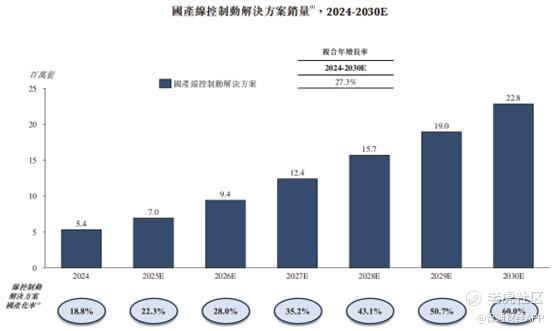

智通财经APP了解到,据预测,中国市场国产线控制动方案的销量将于2030年达到2280万套,2024年至2030年复合年增长率为27.3%;同期国产化率有望提升至60.0%,国产替代的市场空间较为广阔。

在这一国产替代进程中,拿森科技是较早进入市场的本土玩家之一。2018年,公司的NBS方案(NBooster)实现大规模量产,系国内首款大规模量产的线控制动助力系统,率先打破了外资技术垄断;此后,公司于2020年和2023年分别实现ESC方案量产和NBC方案推出,逐步完善了线控底盘的核心产品矩阵。

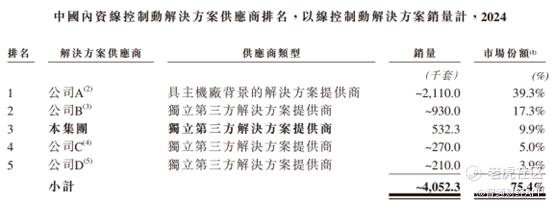

从市场数据来看,拿森科技已逐步确立了自身的先发优势。2024年,中国线控制动方案合计销量为2860万套,其中国产方案销量为540万套,国产化率为18.8%。拿森科技以53.23万套的销量,在所有内资及海外供应商中排名第八,市场份额为1.9%;在内资解决方案供货商中排名第三,在内资独立第三方供应商中排名第二,市场份额为9.9%。尤其值得关注的是,公司2024年线控制动解决方案销量同比增长58.3%,在前五大内资供应商中增速最快。

不过,与行业前两名(2024年销量分别为211万套和93万套)相比,拿森科技53.23万套的规模仍存在一定差距。

市场格局之外,拿森科技面临的价格压力同样不容忽视。招股书显示,2023年至2025年间,公司三大核心产品线的平均售价逐年走低:NBS均价从866.5元/件降至708.9元/件;NBC均价从1528元/件降至1168.5元/件。

在巩固汽车线控业务的同时,拿森科技也在谋划更广阔的市场空间。依托在汽车行业线控技术领域积淀的成熟研发与量产经验,以及控制算法、软件及硬件等核心技术,公司已具备向人形机器人和低空飞行器运动控制领域延伸的基础。

根据招股书规划,公司拟于2026年开展机器人相关线控方案的A样品开发,2027年、2028年分别推进低空飞行器相关方案的A样品及B样品开发。2026年北京车展上,公司正式发布了人形机器人战略,并将企业愿景升级为“全球线控技术领导者与智能化多场景运动控制专家”。公司方面表示,智能驾驶与具身智能是AI落地的两个重要场景,二者在运动控制与算法架构层面存在大量底层共通技术。

不过,需要注意的是,这一战略布局的落地效果将取决于公司的技术研发进展,目前线控底盘技术向机器人领域迁移仍处于概念验证阶段,商业化时间表存在较大的不确定性。

整体来看,线控制动市场国产替代的结构性机遇明确,拿森科技作为国内少数已实现规模化量产、且占据领先市场份额的独立第三方供应商,具备明显的先发卡位优势。随着高毛利产品NBC方案持续放量,规模效应有望进一步释放,加速公司实现盈亏平衡;但流动性风险亦不可忽视,若IPO募资不及预期,资金链将面临严峻考验。

综合来看,本次IPO为投资者提供了布局线控制动这一高壁垒赛道的机会,而中长期看,公司能否在汽车线控主业之外成功开辟人形机器人及低空飞行器等第二增长曲线,将是决定其中长期估值逻辑能否跃升的关键变量。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。