宇树科技把机器人卖成了生意,但这还不是终局

过去几年,人形机器人最容易出圈的方式,是视频。

会跑步,会跳舞,会后空翻,会格斗。每一次新动作出现,市场都会兴奋一阵。因为这些画面足够直观,也足够容易让人相信,一个新的硬件时代正在靠近。

但资本市场最终不会只给视频定价。

它要看的东西更现实:能不能量产,能不能卖出去,毛利率够不够高,客户是不是持续买单,公司是不是能从研发样机走向商业收入。

宇树科技过会的意义就在这里。

它不是第一次让市场知道人形机器人很热,而是让人形机器人第一次更清楚地走进财务报表、收入结构、出货量、毛利率、募投项目和风险提示。

宇树最重要的变化:机器人已经卖成一门生意

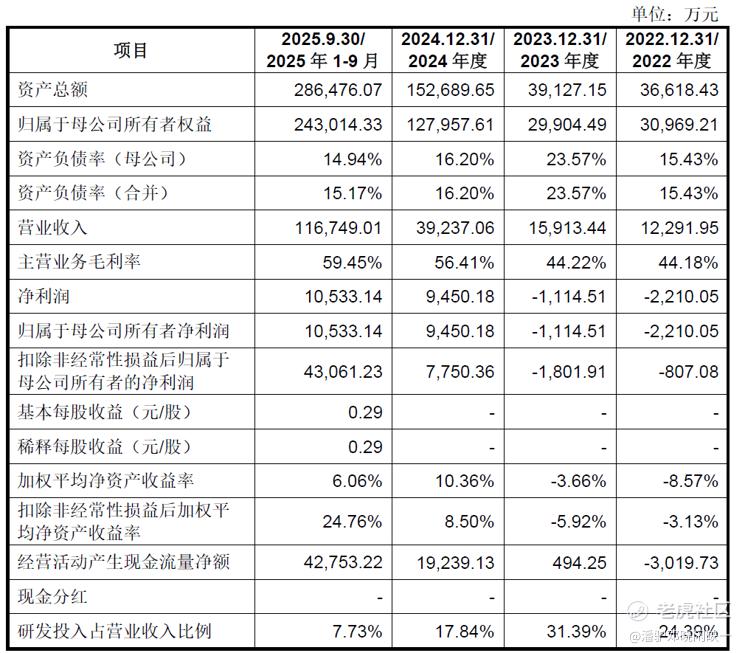

招股书披露,宇树科技 2025 年度经审阅营业收入 17.08 亿元,同比增长 335.36%;扣非后归母净利润 6.00 亿元,同比增长 674.29%。2025 年 1 至 9 月,公司实现营业收入 11.67 亿元,扣非后归母净利润 4.31 亿元。

这个数据放在人形机器人行业里,并不常见。

这个赛道过去最大的问题,就是很多公司看起来很前沿,但商业化很难验证。样机可以做出来,发布会可以很热闹,融资也可以很顺利,但收入、利润和现金流才是另一套考卷。

宇树至少已经开始交这张答卷。

2025 年 1 至 9 月,公司主营业务毛利率达到 59.45%,经营活动现金流量净额达到 4.28 亿元。对一家处在高速扩张阶段的机器人公司来说,这说明它不是完全靠融资支撑研发,也不是只在烧钱换规模,而是已经具备了一定的产品定价能力和现金回收能力。

这也是宇树和很多早期机器人公司的区别。

人形机器人不是一个只靠想象力就能持续讲下去的行业。它需要研发投入,需要供应链能力,也需要产品迭代和市场教育。如果一家公司的收入结构不清楚,毛利率不清楚,出货量不清楚,那么它的估值本质上只能停留在故事阶段。

收入能不能继续增长,毛利率能不能守住,扣非利润能不能持续,经营现金流能不能匹配扩张速度,这些都会成为市场给它定价的核心变量。

人形机器人,已经成为宇树新的收入主轴

很多人对宇树的第一印象,可能还是机器狗。

宇树早期真正打开市场认知的产品,确实是四足机器人。科研机构、开发者、工业巡检、公共服务,这些场景让宇树先在四足机器人上建立了品牌和渠道。

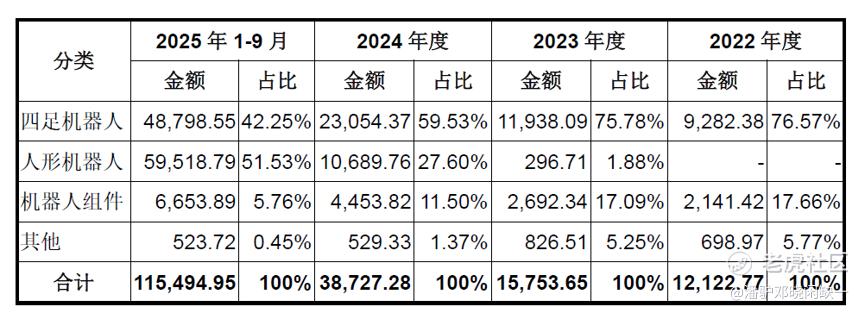

2025 年 1 至 9 月,宇树人形机器人收入 5.95 亿元,占主营业务收入 51.53%;四足机器人收入 4.88 亿元,占比 42.25%;机器人组件收入 6653.89 万元,占比 5.76%。

这意味着,人形机器人已经超过四足机器人,成为宇树最大的收入来源。

如果说四足机器人是宇树的起点,那么人形机器人正在成为它新的收入主轴。市场对宇树的理解,也需要从 “机器狗龙头” 更新为 “人形机器人开始贡献过半收入的具身智能公司”。

这会直接影响估值框架。

四足机器人已经有比较明确的科研、巡检、应急和行业应用场景,市场更容易理解它是一类特种机器人或者移动平台。但人形机器人不同。它的想象力更大,技术难度更高,商业化路径更长,市场分歧也更明显。

一旦人形机器人收入占比过半,宇树就不只是一个高性能硬件公司,而是被放进了具身智能主线里定价。

招股书里关于 “大脑” 和 “小脑” 的表述,也能解释宇树现在的位置。具身智能模型被拆成两个层面,一个是本体智能,也就是机器人的 “小脑”,负责运动控制、平衡和全身灵巧运动;另一个是具身大模型,也就是机器人的 “大脑”,负责理解、规划、决策和交互。

宇树过去最强的地方,显然是 “小脑”。

它的机器人能跑、能跳、能翻、能在复杂动作中保持稳定,这些能力背后是运动控制、本体结构、执行器和算法的长期积累。但未来真正决定人形机器人能不能进入更广泛场景的,可能是 “大脑”。

机器人不能只是动作好看,还要能理解任务、适应环境、完成不标准、不重复、不完全可预测的工作。

这就是宇树接下来最大的看点。它已经用硬件和运动控制建立了商业化起点,但要从高性能机器人走向通用具身智能,还需要继续补齐认知、交互和泛化能力。

低价格和规模化,才是宇树真正的锋利处

机器人行业最怕的不是没有技术演示,而是演示很强,但价格太高,量产太难,最后只能停留在实验室和展会。

宇树比较特别的地方在于,它一边做高性能机器人,一边把价格推到了更容易扩散的区间。

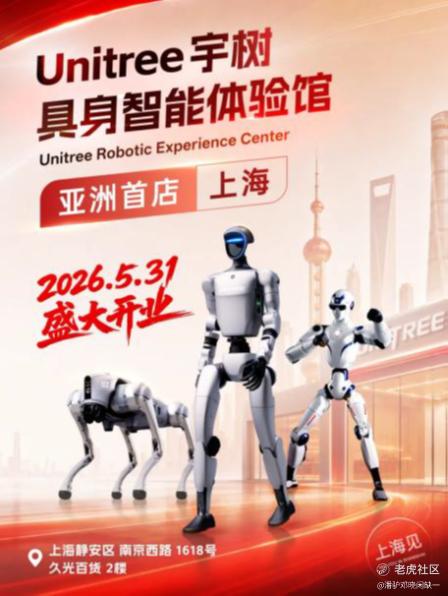

国金证券材料提到,宇树具身智能体验馆亚洲首店落地上海南京西路久光百货,展出 G1、R1、Go2 等产品。现场工作人员介绍,G1 人形机器人价格 8.5 万元起,R1 人形机器人 3.99 万元起,Go2 机器狗 9000 元起。

这个价格带很重要。

不是因为普通家庭马上要买人形机器人,而是因为它开始接近开发者、科研机构、教育机构、早期企业用户和高端玩家能够接受的范围。

对一个新硬件品类来说,早期最重要的不是直接进入所有家庭,而是先形成足够大的开发者和场景试错生态。只有更多人买得到、用得起、改得动,机器人才能获得更多真实数据、更多场景反馈和更多应用开发。

出货量也在验证这件事。

招股书披露,2025 年宇树人形机器人出货量超过 5500 台,纯人形,不含轮式双臂机器人,出货量全球第一;报告期内四足机器人销量合计超过 30000 台。

这个数据比很多演示视频更重要。

因为机器人真正产业化,最终拼的不是单台机器能做出多炫的动作,而是能不能持续出货,能不能交付,能不能把成本打下来,能不能形成供应链和售后体系。

宇树真正改变行业的地方,不只是技术领先,而是让高性能机器人第一次接近了可规模化扩散的价格带。

这也是它和很多海外高端人形机器人公司的差异。海外一些产品更像高成本、强技术、慢商业化的路线,宇树则更像是先把产品推出去,让更多开发者和场景参与进来,再通过规模化反馈继续迭代。

这条路不一定完美,但它很符合中国硬件产业过去的打法。

先把产品做出来,再把价格打下来,然后用供应链、工程化和场景反馈推动迭代。消费电子、电动车、无人机都走过类似路径。现在,人形机器人也开始进入这个逻辑。

但 “卖得出去” 和 “长期有含量” 不是一回事

也正因为宇树已经走到 IPO 门口,市场更需要把 “好看” 和 “有含量” 分开。

宇树的财务数据确实亮眼,2025 年收入 17.08 亿元,扣非后净利润 6.00 亿元,人形机器人收入已经成为最大来源。这个成绩在机器人公司里并不常见。

但问题也在这里。

人形机器人收入增长很快,不等于长期商业化路径已经完全跑通。招股书里提到,公司产品被国内外高校、科研机构、科技企业和全球开发者广泛使用,尤其海外市场认可度较高。

这些客户有助于早期放量,也能带来开发者生态,但它们和真正大规模工业刚需、家庭刚需之间,还隔着一段距离。

所以看宇树,不能只看 “全球出货量第一”,还要看出货量的结构。

机器人卖给科研教育、开发者和展示场景,是早期商业化;机器人进入工厂、物流、服务和家庭,形成持续复购和高价值场景,才是更难的那一步。

优必选提供了另一个参照。2025 年,优必选实现收入 20.01 亿元,同比增长 53.3%;全尺寸具身智能人形机器人产品及解决方案收入 8.21 亿元,占比 41.1%,成为最大收入来源。公司 2025 年全尺寸具身智能人形机器人销量 1079 台,其中超过 80% 落地工业实地和数据采集场景,包括汽车制造、智慧物流、3C、半导体制造、航空制造和工业数采等。

这说明,人形机器人正在进入真实客户和真实订单,但不同公司的路径并不一样。

宇树更强调高性能、低价格、开发者生态和规模出货;优必选更强调工业场景和解决方案。前者证明了产品扩散能力,后者证明了工业场景开始打开。

真正好的机器人公司,未来可能需要同时具备这两种能力:既能把产品做便宜、做规模,也能进入更高价值、更持续的商业场景。

这才是宇树未来估值能不能站住的关键。

行业进入万台级出货,但还没有到终局

蓝皮书数据显示,2025 年中国所有人形机器人总出货量超过 20000 台,市场规模超过 90 亿元;轮式人形机器人出货量超过 5000 台,市场规模超过 18 亿元。

这意味着行业正在从百台级验证,进入万台级出货阶段。

当然,万台级不代表已经成熟。和手机、汽车、家电这些大品类相比,人形机器人还非常早。但对一个过去长期停留在实验室和概念阶段的行业来说,万台级出货本身已经是重要变化。

更重要的是,行业参与者正在变多。

宇树、优必选、智元、乐聚、云深处、Figure、比亚迪、智身科技,不同类型的公司正在从不同方向进入这个市场。有的从人形本体切入,有的从四足机器人切入,有的从工业场景切入,有的从大模型和数据采集切入,还有的像比亚迪这样先从内部工厂场景验证。

这会让行业定价方式发生变化。

过去市场只能问,人形机器人什么时候量产。现在市场会开始问,谁的出货量更大,谁的价格更低,谁的场景更真实,谁的毛利率更稳,谁能最快形成数据闭环。

但定价开始,不等于商业化终局。

招股书里的风险提示写得很直接。人形机器人大规模商业化仍面临不确定性,具身大模型泛化能力、灵巧手精细耐用程度、非标准化场景适应能力仍需完善。消费级市场尚未形成刚需,应用生态构建和市场培育周期也较长。

这些不是形式化风险,而是行业真正的核心矛盾。

今天的人形机器人已经可以跑,可以跳,可以做表演,可以进入科研和教育,也可以在一些工业场景做数据采集和简单作业。但距离真正进入复杂工厂、家庭服务、商业服务和开放环境,还有很长的路。

所以,市场不能把 “能动起来” 直接等同于 “能大规模赚钱”。

宇树科技不是答案本身,它更像第一道考题

宇树科技过会的真正意义,不是告诉市场人形机器人已经成熟,而是让市场终于有了一个可以持续跟踪的样本。

收入、利润、出货量、毛利率、募投方向、产品价格和风险因素,开始被放进同一个框架里讨论。

这就是从演示视频到招股书的变化。

演示视频让市场相信未来可能发生,招股书则让市场开始判断未来值多少钱。前者靠想象力传播,后者靠商业化指标定价。

所以我对宇树科技的判断是:

它已经证明了早期商业化能力,也确实给人形机器人提供了一个二级市场定价锚。但它还没有证明自己是具身智能时代的最终赢家。

短期看,IPO 稀缺性、出货量第一、收入高增长和盈利能力,会让市场很容易给它热度。

长期看,真正决定宇树含金量的,不是它的机器人会不会跳舞、会不会格斗,也不只是 5500 台人形机器人出货量,而是这些机器人能不能进入更高价值的真实场景,形成持续复购、数据闭环和更难被替代的商业模式。

宇树科技不是终点,而是具身智能被二级市场定价的开始。

它值得关注,但不能只用热度理解。

本文内容整理自宇树科技股份有限公司首次公开发行股票并在科创板上市招股说明书申报稿、国金证券发布的机器人行业周报、中国银河证券发布的优必选 2025 年业绩点评,以及新战略咨询发布的《2026 轮式人形机器人产业发展蓝皮书》,数据与观点来源于上述材料,仅供参考,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。