英伟达官宣绑定宇树机器人和Sharpa灵巧手,禾赛为何开启暴涨行情?

昨晚禾赛(HSAI)股价一根大阳线拉起来,盘后和盘前都在讨论到底发生了什么。

个人认为催化其实就两条线,很清晰。

第一条,摩根士丹利最新研报维持"增持"评级,直接给到了30美元的目标价,按6月1日收盘价20.03美元算,还有50%的上行空间。

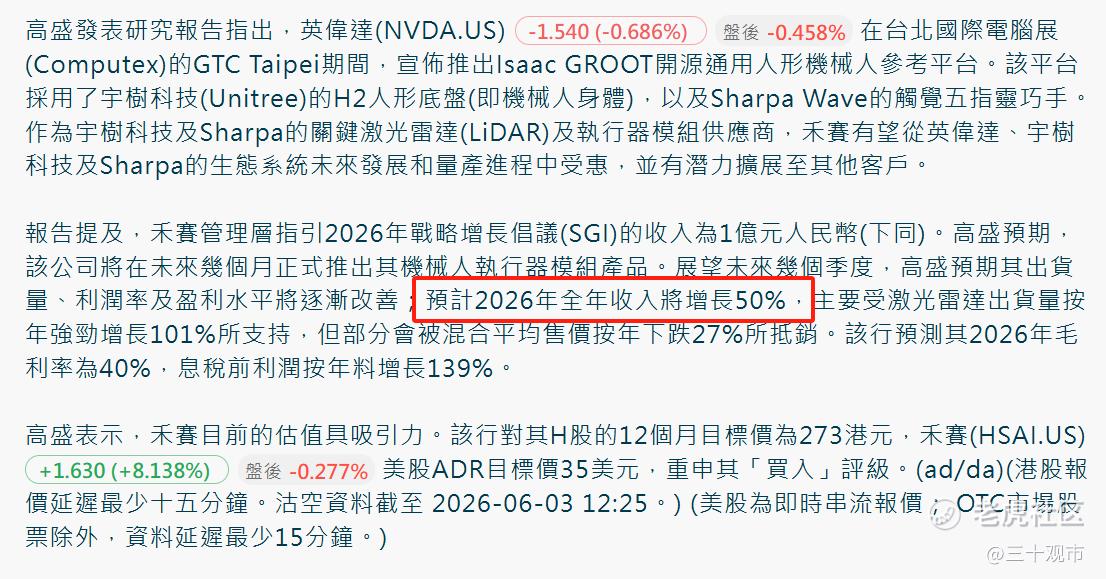

第二条,英伟达GTC上GR00T参考机型正式落地——宇树H2 Plus做身体,Sharpa Wave做灵巧手。而禾赛同时卡住了这两家的关键供应链。

两条线一叠加,资金自然就懂了——这不只是激光雷达公司,这是物理AI时代的基础设施供应商。

大摩研报定调:维持“增持”,机器人第二曲线蓄势待发

先说说大摩这份报告。维持"增持"不稀奇,稀奇的是目标价给得这么笃定。30美元意味着当前位置还有一半的空间,这在当前中概股估值普遍承压的环境下不算常见。

大摩的核心逻辑其实很直白:车载主业的盈利在稳步优化,这是基本盘;真正让估值有想象空间的,是人形机器人这条第二曲线开始突破成长边界。报告里明确提到,未来12到18个月,人形机器人业务将为禾赛的战略新兴业务(SGI)板块带来超额营收增量。

要知道禾赛自己给2026年SGI全年营收指引是1亿元人民币,大摩这个"超额增量"的措辞,说明他们认为实际数字大概率会超预期。

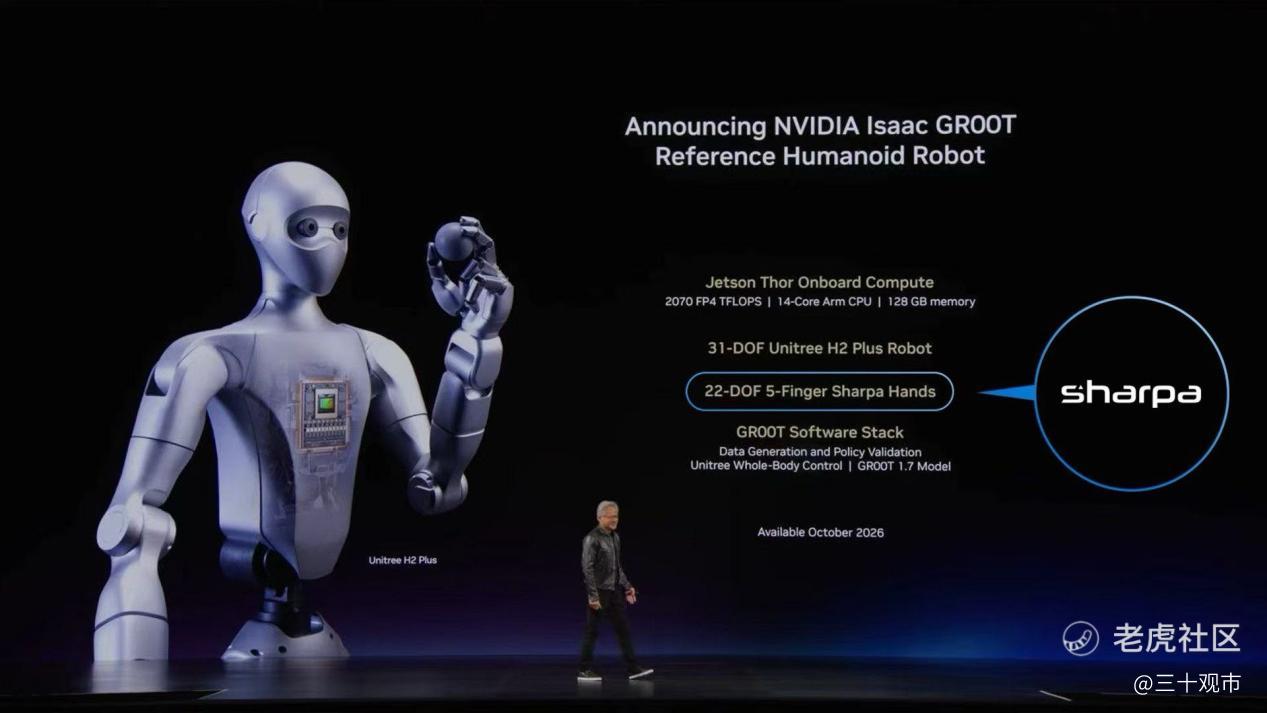

英伟达GR00T标准落地:从“机器之眼”到“肌肉动力”,禾赛双线卡位核心供应链

再说说更重磅的催化——英伟达GR00T参考机型落地。

黄仁勋在GTC上把Sharpa旗下的Wave灵巧手列为Isaac GR00T参考款人形机器人的官方标配,这相当于英伟达给Sharpa盖了一个"行业认证"的章。而Wave灵巧手的核心动力模组,禾赛是关键供应商。

与此同时,GR00T整机的身体来自宇树H2 Plus,禾赛同样是其激光雷达的关键供应商。也就是说,英伟达这台被寄予厚望的参考机器人,从"眼睛"到"肌肉"都有禾赛的影子。

产业逻辑拆解:绑定英伟达生态,不赌单一赢家,只赌物理AI时代

这里面的产业逻辑要拆开看。

英伟达做GR00T参考设计的目的是什么?是要建立一个事实标准,让后续所有基于英伟达技术栈开发的量产人形机器人都能快速适配。一旦这个标准跑通,上游供应链的订单就是确定性最高的。Sharpa的Wave成了官方标配,禾赛作为Wave动力模组的关键供应商,自然就绑定了英伟达生态的增量。

再加上宇树那边H2 Plus的激光雷达配套,禾赛等于同时卡住了"手"和"身"两条核心供应链。后续所有跟着英伟达技术路线走的机器人本体厂,大概率都要用到这套方案,禾赛的订单持续性就有了保障。

为什么说这是"物理AI时代的基础设施"?因为不管最后哪家机器人本体厂跑出来,是宇树、是Figure、还是后面新冒出来的公司,只要基于英伟达的技术栈,禾赛的传感器和动力模组就是刚需。

这不是赌某一家公司能不能成为"机器人界的苹果",这是赌物理AI时代一定会来。而大摩的判断是,这个时代的增量会在未来12到18个月就开始体现在禾赛的财报里。

估值重构在即:从“硬件公司”到“跨赛道基础设施”,50%上行空间或只是起点

从估值角度看,禾赛当前的位置确实具备修复空间。车载激光雷达主业已经实现GAAP盈利,毛利率在持续改善,这是安全边际。机器人业务从0到1的突破,则是估值弹性的来源。

大摩说的"持续重估",本质上就是市场会慢慢从"硬件公司"的估值框架,切换到"跨赛道基础设施"的估值框架。这个框架切换一旦完成,50%的上行空间可能还只是开始。

所以昨晚的上涨不是偶然,是研报催化+产业逻辑确认的双重共振。英伟达选了Sharpa,Sharpa绑定了禾赛,这里再说一下题外话,Sharpa和禾赛的关系不一般,可能很多人还没想到,懂的都懂。宇树也绑定了禾赛,禾赛同时站上了两条最热的赛道。对于已经持仓的朋友,这时候要看的不是短期波动,而是这个产业趋势能不能持续兑现。

对于还在观望的,大摩30美元的目标价已经摆在那里了,剩下的就是跟踪SGI业务的营收进展,以及英伟达GR00T生态的放量节奏。

物理AI时代的大幕刚刚拉开,禾赛作为"机器之眼"和"机器之手"的双重供应商,已经站在了所有赢家的必经之路上。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。