博通的问题不是增长不够,而是市场预期太满

6 月 3 日美股收盘,AVGO 报 479.23 美元,总市值约 2.27 万亿美元。但财报发布后,盘后股价一度跌超 13%,夜盘仍有两位数跌幅。

如果只看股价反应,很容易以为博通财报出了问题。

但实际情况并不是这样。

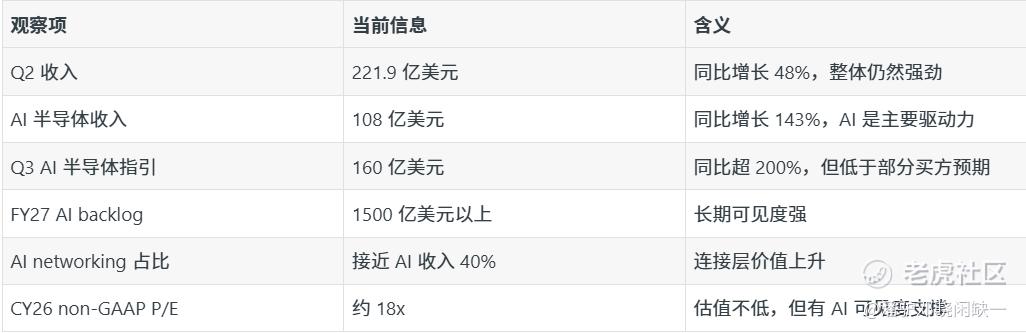

博通第二财季收入达到 221.9 亿美元,同比增长 48%,略高于市场预期;调整后 EPS 为 2.44 美元,也高于共识预期。半导体解决方案收入 150.1 亿美元,同比增长 79%;AI 半导体收入达到 108 亿美元,同比增长 143%。自由现金流 102.6 亿美元,占收入 46%,调整后 EBITDA 达到 152.4 亿美元,同比增长 52%。

这些数字放在任何一家大型半导体公司身上,都谈不上差。

问题在于,博通已经不是普通半导体公司了。

市场现在给博通的定价,不只是“AI 收入高速增长”,而是“AI 收入必须持续超过已经被抬高的预期”。所以这次真正让市场不满意的,不是当季业绩,而是三季度 AI 半导体收入指引。

公司预计第三财季总收入约 294 亿美元,同比增长 84%;AI 半导体收入预计达到 160 亿美元,同比增长超过 200%。这个数字本身依然很强,但低于部分买方更高的期待。

这就是这次财报最核心的矛盾。

博通不是没增长,而是市场已经把增长想得太满。

一份很好但不够完美的财报

博通这次财报最值得看的地方,不是收入有没有超预期,而是市场为什么对这样一份财报仍然不满意。

这几年 AI 基建行情走到现在,市场对不同公司的容忍度已经开始分化。

普通公司交出高增长,股价可能上涨;核心公司交出高增长,市场还要继续追问:这个增长有没有超过更高预期,下一季有没有继续加速,未来两年 backlog 有没有继续扩大。

博通现在就在第二类。

它已经被市场放进 AI 基建核心资产里定价。换句话说,投资者已经默认它会受益于云厂商自研芯片、AI 网络扩张和大规模集群建设。财报只要不够完美,就会触发重新定价。

这次盘后下跌,并不是市场突然否定博通的 AI 逻辑,而是短期预期太满之后的一次修正。

这点很重要。

如果底层需求变差,那是逻辑受损;如果只是指引没有达到被抬高后的买方预期,那更多是估值和情绪问题。博通这次更接近后者。

AI ASIC,才是博通的第一张牌

博通的 AI 逻辑,首先不是网络,而是 ASIC。

更准确地说,是云厂商自研 AI 芯片。

过去市场谈 AI 芯片,第一反应通常是英伟达 GPU。但对 Google、Meta、Anthropic、OpenAI 这些大型云厂商和 AI 平台来说,长期只靠通用 GPU 并不现实。训练和推理规模越来越大,成本越来越高,自研芯片自然会成为重要选项。

博通吃到的,就是这条线。

它并不是在卖一颗标准芯片,而是在为大型客户做定制 AI 加速器,也就是 XPU 或 ASIC。Google TPU、Meta MTIA、Anthropic TPU、OpenAI 新 ASIC 项目,背后都指向同一个趋势:超大规模客户正在把部分 AI 算力需求转向定制芯片。

这类生意和普通芯片销售不一样。

普通芯片更多是产品竞争,谁性能强、价格好、供货稳,谁就有机会拿订单。但定制 ASIC 更像是深度绑定。一旦客户决定采用某条技术路线,芯片设计、系统架构、软件适配、供应链和未来迭代都会形成较强粘性。

这也是为什么博通的 AI backlog 特别重要。

J.P. Morgan 在财报前的预览里提到,博通 2027 财年 AI backlog 已经从此前估计的 1200 亿美元以上,提升到 1500 亿美元以上。增量来自 Google TPU、Meta MTIA、OpenAI 新 XPU ASIC 项目,以及 Tomahawk 6 交换芯片的强劲需求。

这组数据说明,博通的 AI 业务不是只看一个季度,而是在嵌入云厂商未来几年的 AI 基础设施路线图。

这才是它最核心的价值。

短期看,三季度 160 亿美元 AI 半导体收入指引没有满足市场最高期待,所以股价下跌。长期看,如果 2027 年 1500 亿美元以上的 AI backlog 能持续转化为收入,博通仍然是英伟达之外最重要的 AI 芯片平台之一。

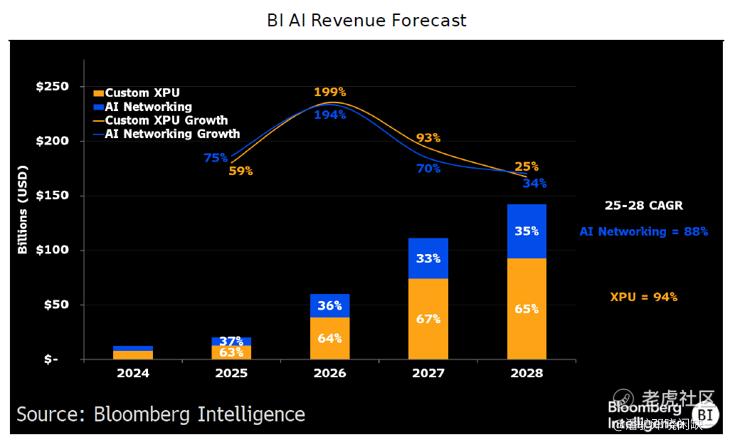

比ASIC更容易被忽略的,是 AI networking

但博通真正有意思的地方,不只是 ASIC。

另一个更容易被低估的部分,是 AI networking。

AI 数据中心不是只缺算力,也缺连接。模型越大,集群越大,芯片之间、机柜之间、数据中心之间的数据传输压力就越高。GPU 或 ASIC 负责计算,但真正让几万张卡、几万个 XPU 高效协同工作的,是交换芯片、光互连、DSP、PCIe fabric 和以太网架构。

这就是博通的第二张牌。

在大型 AI 集群里,网络不再只是配套环节,而是系统效率的一部分。算力越堆越多之后,瓶颈会从单颗芯片性能,扩散到集群通信、带宽、延迟、功耗和整体网络架构。

博通在这里的位置很关键。

AI networking 正在比 compute 增长更快,接近 AI 收入的 40%。Tomahawk 6、DSP 和光互连、PCIe fabric 等产品,都在提高单个 AI 集群里的连接价值量。

这句话可以换成更直白的说法:

英伟达让市场相信 AI 需要算力,博通则在提醒市场,算力越大,连接越贵。

这也是博通和很多 AI 芯片公司的不同。

如果只做 ASIC,公司会跟着客户自研芯片周期波动;如果同时做 networking,公司就能在 GPU、XPU、ASIC 不同路线里都参与价值分配。无论客户用英伟达 GPU,还是自研 XPU,集群都需要网络。

这让博通的 AI 逻辑更像“双轮驱动”。

一边是云厂商自研芯片,另一边是 AI 集群连接层。

前者决定增长弹性,后者决定系统地位。

博通不是纯芯片周期股

如果只看半导体收入,博通已经很强。

但博通和很多纯芯片公司的区别在于,它还有一块非常重要的软件业务。

第二财季,基础设施软件收入为 71.8 亿美元,同比增长 9%。同时,公司自由现金流达到 102.6 亿美元,占收入 46%;三季度非 GAAP operating margin 指引约为收入的 67%。

这意味着什么?

AI 芯片给博通增长,软件业务给博通利润和现金流稳定性。

这也是市场愿意给博通较高确定性的原因。很多半导体公司在景气上行时增长很快,但周期下行时利润波动也大。博通因为有 VMware 等基础设施软件业务,利润结构比普通半导体公司更稳定。

当然,这并不意味着没有风险。

AI XPU 和系统内容占比提高,可能带来毛利率结构压力。部分 AI 系统收入可能带有 pass-through 属性,收入看起来很大,但利润率未必和高毛利芯片完全一样。市场真正关心的是,AI 收入放大之后,博通能不能继续维持高质量利润增长。

目前看,软件业务和经营杠杆仍然在支撑利润率。

这也是博通最特殊的地方:

它不是单纯押注 AI 芯片周期,而是“AI 芯片增长 + 软件现金流底座”的组合。

这种结构让它比普通半导体公司更稳,也让市场对它的要求更高。

估值:不是便宜,而是有高可见度

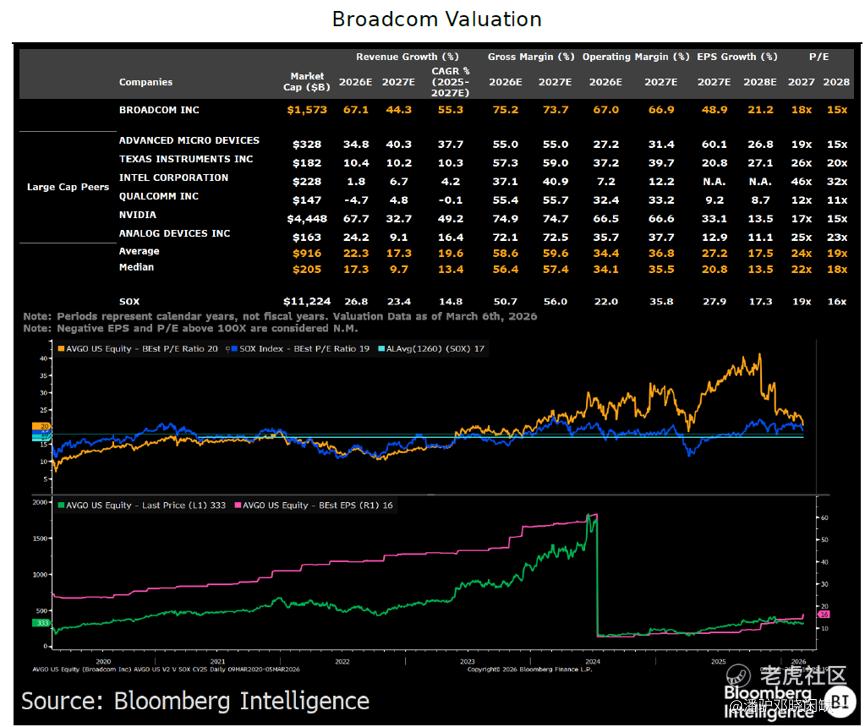

博通现在当然不是便宜公司。

从盘面看,AVGO 已经是 2 万亿美元以上市值的公司。按照行情软件口径,它的 TTM 市盈率和动态市盈率都不低。市场已经明显把它定价成 AI 基建核心资产,而不是传统半导体周期股。

但如果看前瞻非 GAAP 口径,博通的估值并没有夸张到完全脱离基本面。

Bloomberg Intelligence 的模型显示,博通约以 18 倍 calendar 2026 non-GAAP P/E 交易,略低于 SOX 半导体指数约 19 倍,略高于英伟达约 17 倍。这个估值反映的不是“便宜”,而是市场愿意为 AI 可见度和软件现金流支付相对稳定的倍数。

可以简单看这张表:

这张表的重点不是证明博通便宜,而是说明市场已经不再把它当普通芯片股看。

它被定价成 AI 基建核心资产,所以必须用持续兑现来支撑估值。

这也是盘后大跌的原因。

不是因为博通失去了成长性,而是市场已经把成长性定价得很充分。后面任何不够完美的指引,都可能带来波动。

博通的问题,不是增长不够

这次财报之后,对博通最准确的判断不是“逻辑坏了”,也不是“财报不行”。

更合理的说法是:

博通基本面仍然强,但市场预期太满。

AI ASIC 和 AI networking 的中长期逻辑,并没有被这次盘后下跌破坏。Q2 AI 半导体收入同比增长 143%,Q3 AI 半导体收入指引同比增长超过 200%,FY27 AI backlog 仍然指向很强的中长期可见度。

但博通已经不是低位修复型机会,也不是普通财报 beat 就能推动的股票。

市场已经把它定价成英伟达之外最重要的 AI 基建资产之一,所以一份“很好”的财报已经不够。后续需要持续交付更高 AI 收入、更清晰 backlog、更强 networking 增长,以及更稳定的利润率表现。

这就是高预期资产的特点。

它不是没有增长,而是要不断证明增长还能更强。

所以我对博通当前的判断是:

方向明确,预期很满,高预期兑现型 AI 基建资产。

短期盘后下跌,更像是高预期之后的修正,而不是 AI 逻辑被破坏。长期能不能继续往上,关键不在于单季收入 beat 多少,而在于 2027 年之后的 AI backlog 能不能持续兑现,AI networking 能不能维持接近甚至超过 40% 的收入占比,以及软件现金流能不能继续稳定利润结构。

博通仍然是 AI 基建里绕不开的公司。

但这个位置,市场已经看见了。

接下来,它要做的不是证明自己有 AI 逻辑,而是持续证明自己配得上这个定价。

本文内容整理自 Bloomberg Intelligence发布的 Broadcom Equity Research、Proactive Investors发布的 Broadcom 财报报道,以及 J.P. Morgan发布的 Broadcom Earnings Preview,数据与观点来源于上述材料,仅供参考,不构成任何投资建议。

免责声明:上述内容仅代表发帖人个人观点,不构成本平台的任何投资建议。

- TheobaldEliot·06-04这位置更看160亿指引够不够,13%这下杀有点过头点赞举报